Дуг против финансирања капитала - шта је најбоље за ваше пословање и зашто? Једноставан одговор је да то зависи. Одлука о капиталу и дугу ослања се на велики број фактора као што су тренутна економска клима, постојећа структура капитала предузећа и фаза животног циклуса предузећа, да набројимо само неке. У овом чланку ћемо истражити предности и недостатке сваке од њих и објаснити шта је најбоље, у зависности од контекста.

Значење израза

Из пословне перспективе:

- Дуг: Односи се на издавање обвезница Обвезнице Обвезнице су хартије од вредности са фиксним приходом које корпорације и владе издају за прикупљање капитала. Издавалац обвезница позајмљује капитал код власника обвезница и врши им фиксна плаћања по фиксној (или променљивој) каматној стопи за одређени период. за финансирање посла.

- Капитал: Односи се на издавање залиха Шта је акција? Појединац који поседује акције у компанији назива се акционаром и има право да захтева део преостале имовине и зараде компаније (уколико предузеће икада буде распуштено). Појмови „акција“, „акције“ и „капитал“ користе се наизменично. за финансирање посла.

Препоручујемо вам да прво прочитате чланке ако нисте упознати са деловањем акција и обвезница.

Како се структура капитала Структура капитала Структура капитала односи на износ дуга и / или капитала који фирма користи за финансирање свог пословања и финансирање своје имовине. Структура капитала предузећа утиче на дуг у односу на одлуку о капиталу?

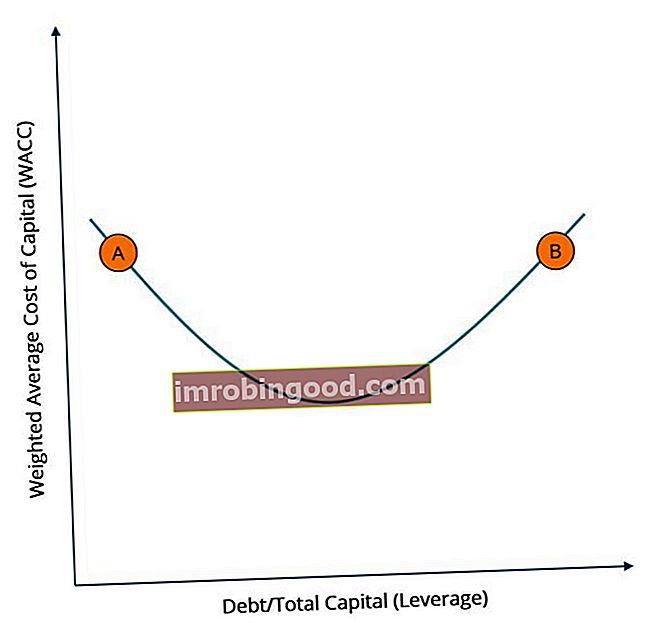

Да бисмо одговорили на ово питање, прво морамо да схватимо везу између пондерисане просечне цене капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисана просечна цена капитала компаније и представља њен комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед онога што је, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети и полуга. Полуга У финансијама, полуга је стратегија коју компаније користе за повећање имовине, новчаних токова и приноса, мада такође може увећати губитке. Постоје две главне врсте полуге: финансијска и оперативна. Да би повећала финансијску полугу, предузеће може позајмити капитал издавањем хартија од вредности са фиксним приходом или позајмљивањем новца директно од зајмодавца. Оперативна полуга може. Уопштено говорећи, најбоља структура капитала за предузеће је структура капитала која минимизира ВАЦЦ предузећа. Као што графикон у наставку сугерише, односи између две променљиве подсећају на параболу.

У тачки А видимо структуру капитала која има мали износ дуга и висок износ капитала, што резултира високим ВАЦЦ. У тачки Б видимо супротно: структуру капитала са високим износом дуга и малим износом капитала - што такође резултира високим ВАЦЦ. Да би се ВАЦЦ свео на минимум, структура капитала мора се састојати од уравнотежене комбинације дуга и капитала.

Зашто је превише капитала скупо?

Трошак капитала Трошак капитала Трошак капитала је стопа поврата коју акционар захтева за улагање у посао. Потребна стопа поврата заснива се на нивоу ризика повезаном са инвестицијом који је генерално већи од трошка дуга Трошак дуга Трошак дуга је повраћај који компанија пружа својим власницима дугова и повериоцима. Трошкови дуга користе се у ВАЦЦ прорачунима за анализу процене. с обзиром да инвеститори у капитал преузимају већи ризик приликом куповине акција компаније за разлику од обвезница компаније. Стога ће капитални инвеститор тражити веће приносе (премија за капитални капитал ризични капитални премијски премијски капитални ризик је разлика између приноса на капитал / појединачне акције и безризичне стопе приноса. То је накнада инвеститору за преузимање већег ниво ризика и улагање у капитал уместо у безризичне хартије од вредности.) него улагач у еквивалентну обвезницу како би му надокнадио додатни ризик који преузима приликом куповине акција. Улагање у акције је ризичније од улагања у обвезнице због низа фактора, на пример:

- Берза има већу колебљивост приноса од тржишта обвезница

- Акционари имају нижа потраживања на имовини компаније у случају да компанија не успе

- Капитални добици нису гаранција

- Дивиденде Дивиденда Дивиденда је део добити и задржане добити коју компанија исплаћује својим акционарима. Када компанија генерише профит и акумулира нераспоређену добит, та зарада може бити или реинвестирана у посао или исплаћена акционарима као дивиденда. су дискреционе (тј. компанија нема законску обавезу да издаје дивиденде)

Стога ће финансирање чисто сопственим капиталом довести до високог ВАЦЦ-а.

Зашто је превише дуга скупо?

Док трошак дуга трошак дуга трошак дуга је принос који компанија пружа својим власницима дугова и повериоцима. Трошкови дуга користе се у ВАЦЦ прорачунима за анализу процене. је обично нижа од цене капитала (из горе поменутих разлога), преузимање превеликог дуга проузроковаће да трошкови дуга порасту изнад трошкова капитала. То је зато што је највећи фактор који утиче на цену дуга каматна стопа на зајам. Каматна стопа Каматна стопа се односи на износ који зајмодавац наплаћује зајмопримцу за било који облик датог дуга, генерално изражен као проценат главнице. (у случају издавања обвезница, стопа купона на обвезнице Купонска стопа Купонска стопа је износ годишњег прихода од камата исплаћеног имаоцу обвезнице, на основу номиналне вредности обвезнице.).

Како се предузеће преузима све више и више дуга, повећава се вероватноћа да не испуни своје обавезе. То је зато што је више дуга једнако вишим каматама. Ако предузеће доживи спори период продаје и не може да генерише довољно готовине да плати својим власницима обвезница, то може пропасти. Стога ће дужнички инвеститори захтевати већи повраћај од компанија са великим дугом, како би им надокнадили додатни ризик који преузимају. Овај већи захтевани принос манифестује се у облику веће каматне стопе.

Дакле, финансирање искључиво дугом ће довести до већих трошкова дуга, а заузврат и већег ВАЦЦ-а.

Такође је вредно напоменути да су, како се повећава вероватноћа неиспуњавања обавеза, поврати акционара такође изложени ризику, јер лоша штампа о потенцијалним неиспуњавању обавеза може вршити притисак на цену акција компаније. Према томе, преузимање превише дуга такође ће повећати трошкове капитала, јер ће се повећати премија за ризик власничког капитала како би се акционарима надокнадио додатни ризик.

Сазнајте више о размишљањима Варрена Буффет-а о капиталу у односу на дуг.

Оптимална структура капитала

Оптимална структура капитала је она која минимизира пондерисани просечни трошак капитала (ВАЦЦ) преузимајући комбинацију дуга и капитала. Тачка Ц на доњем графикону означава оптималну структуру капитала на ВАЦЦ у односу на криву полуге:

Ако је посао у кривој тачки А, издавање дуга би срушило његов ВАЦЦ. Ако је посао у кривој тачки Б, издавање капитала срушиће његов ВАЦЦ. За више детаља о израчунавању ВАЦЦ, кликните овде ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети.

Други фактори које треба узети у обзир

Испод су други важни фактори које треба узети у обзир приликом доношења одлуке о финансирању:

- Трошкови флотације: Ако инвестиционе банке наплаћују пуно за издавање (или „плутање“) нових акција, издавање дуга ће бити јефтиније и обрнуто.

- Каматне стопе: Високе каматне стопе захтеваће од предузећа да нуди обвезнице са високим купонима како би била атрактивна инвестиција. Ово ће бити скупље, па ће емитовање капитала бити јефтиније и обрнуто.

- Пореске стопе: Високе пореске стопе одбит ће се од поврата власника обвезница јер ће им требати дати више својих купона. Стога ће захтевати веће приносе да би их надокнадили. У овом случају издавање капитала ће бити јефтиније и обрнуто.

- Волатилност зараде: Ако је посао сезонски или сваки месец примећује нестабилне приходе, биће тешко гарантовати да ће бити на располагању довољно готовине за исплате купона. Стога ће издавање капитала бити боља одлука и обрнуто.

- Раст пословања: Ако је компанија прилично млада и улаже значајне инвестиције у истраживање и развој како би подржала раст, можда би било паметније смањити месечна потраживања од новчаних токова издавањем капитала и обрнуто.

Табела у наставку лако резимира одлуку о дугу у односу на капитал:

* Под претпоставком да сви остали фактори остају исти

Више ресурса

Хвала вам што сте прочитали овај водич о дугу наспрам капитала и предностима и недостацима сваке врсте финансирања. Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили да учите и напредујете у каријери аналитичара, следећи финансијски ресурси ће вам такође бити од помоћи:

- Финансијско моделирање за ФП&А Финансијско моделирање за ФП&А

- Трошкови дуга Трошкови дуга Трошкови дуга представљају повраћај који компанија пружа својим иматељима дуга и повериоцима. Трошкови дуга користе се у ВАЦЦ прорачунима за анализу процене.

- Трошак капитала Трошак капитала Трошак капитала је стопа поврата коју акционар захтева за улагање у посао. Потребна стопа поврата заснива се на нивоу ризика повезаног са инвестицијом

- Расходи за камате Расходи за камате настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које компанија има у билансу стања и израчуна камате множењем