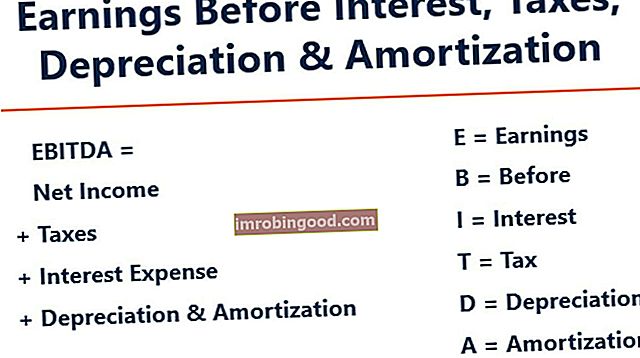

ЕБИТДА је скраћеница за Е.арнингс Б.ефоре Јантерест, Т.секире, Д.процена и А.мортизација и представља метрику која се користи за процену оперативних перформанси компаније. Може се посматрати као замена за новчани ток Новчани ток (ЦФ) представља повећање или смањење износа новца који има предузеће, институција или појединац. У финансијама се термин користи за описивање количине готовине (валуте) која се генерише или потроши у датом временском периоду. Постоје многе врсте ЦФ из целокупног пословања компаније.

Слика: Курс финансијске анализе финансија.

ЕБИТДА метрика је варијација оперативног прихода (ЕБИТ ЕБИТ Водич ЕБИТ је скраћеница за Зараду пре камата и пореза и један је од последњих међузбројева у билансу успеха пре нето прихода. ЕБИТ се такође назива оперативни приход и назива се тако проналази се одузимањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје.) који искључује ванрезонске трошкове и одређене неновчане трошкове. Сврха ових одбитка је уклањање фактора према којима власници предузећа имају дискрецију, као што су финансирање дуга, структура капитала, методе амортизације Трошак амортизације Трошак амортизације користи се за смањење вредности постројења, имовине и опреме како би одговарао њеној употреби, и хабање, током времена. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. , и порези (донекле). Може се користити за приказ финансијских перформанси предузећа без рачуноводства њене структуре капитала.

ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. од његових основних послова пре него што се узму у обзир утицај структуре капитала, полуге и безготовинских ставки као што је амортизација.

МСФИ стандарди МСФИ нису призната метрика која се користи Међународни стандарди финансијског извештавања (МСФИ) који се састоје од скупа рачуноводствених правила која одређују како се трансакције и други рачуноводствени догађаји морају извештавати у финансијским извештајима. Намењени су одржавању кредибилитета и транспарентности у финансијском свету или америчким ГААП-има. У ствари, одређени инвеститори попут Варрена Буффет-а посебно презиру Варрена Буффетта - ЕБИТДА Варрен Буффетт је познат по томе што не воли ЕБИТДА. Варрен Буффетт је заслужан што је за ову метрику рекао „Да ли управа мисли да зубна вила плаћа ЦапЕк?", Јер не узима у обзир амортизацију имовине компаније. На пример, ако компанија има велику количину опреме која се амортизује (и дакле високи износ трошкова амортизације), тада се трошкови одржавања и одржавања ове капиталне имовине не обухватају.

ЕБИТДА формула

Ево формуле за израчунавање ЕБИТДА:

ЕБИТДА = Нето приход + камате + порези + амортизација + амортизација

ИЛИ

ЕБИТДА = оперативна добит + амортизација + амортизација

Испод је објашњење сваке компоненте формуле:

Камата

Расходи за камате Расходи за камате настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. У распореду би требало да буду наведени сви главни делови дуга које компанија има у билансу стања и израчунати камате множењем изузетих из ЕБИТДА, јер то зависи од структуре финансирања предузећа. Долази од новца који је позајмио за финансирање својих пословних активности. Различита предузећа имају различите структуре капитала Структура капитала Структура капитала односи се на износ дуга и / или капитала који фирма користи за финансирање свог пословања и финансирање имовине. Структура капитала предузећа, што резултира различитим трошковима камата. Стога је лакше упоредити релативни учинак предузећа додавањем камата и занемаривањем утицаја структуре капитала на пословање. Имајте на уму да се плаћања камата могу одбити од пореза, што значи да корпорације могу искористити ову погодност у ономе што се назива пореским штитом правних лица Порески штит Порески штит је дозвољени одбитак од опорезивог дохотка који резултира смањењем пореза који се дугује. Вредност ових штитова зависи од ефективне пореске стопе за корпорацију или појединца. Уобичајени трошкови који се могу одбити укључују амортизацију, отплату хипотеке и трошкове камата.

Порез

Порезно рачуноводство пореза на доходак Порез на добит и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре. варирају и зависе од региона у коме предузеће послује. Они су функција пореских правила, која заправо нису део процене учинка менаџерског тима, па се стога многи финансијски аналитичари ФМВА® сертификација придружују 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија, а радије их додају приликом упоређивања предузећа.

Трошкови амортизације

Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. и амортизација (Д&А) зависе од историјских инвестиција које је компанија извршила, а не од тренутних оперативних перформанси пословања. Предузећа улажу у дугорочна основна средства Дугорочна средства Дугорочна средства су средства која компанија користи у свом производном процесу и која обично имају корисни век трајања дужи од једне године. Таква средства се такође могу сматрати „основним средствима“, јер могу допринети великом делу фиксних трошкова компаније повезаних са производњом. (попут зграда или возила) који губе вредност услед хабања. Трошак амортизације заснован је на пропадању дела материјалних основних средстава компаније. Трошак амортизације настаје ако је средство нематеријално. Нематеријална имовина Нематеријална имовина Према МСФИ, нематеријална имовина је идентификована немонетарна имовина без физичке суштине. Као и сва имовина, и нематеријална имовина је она од које се очекује да ће у будућности генерирати економски повраћај компаније. Као дугорочна имовина, ово очекивање се протеже дуже од једне године. као што су патенти амортизују се јер имају ограничен век трајања (заштиту конкуренције) пре истека.

На Д&А снажно утичу претпоставке у вези са корисним економским веком, вредношћу спаса, Вредност санације Вредност санације је процењени износ који средство вреди на крају корисног века трајања. Вредност поправка такође је позната као отпадна вредност или резидуална вредност и користи се за израчунавање трошкова амортизације. Вредност зависи од тога колико дуго компанија очекује да користи средство и колико се тешко средство користи. На пример, ако а и метода амортизације Методе амортизације Најчешћи типови метода амортизације укључују линеарне линије, салдо двоструког опадања, производне јединице и цифре година. Постоје разне формуле за израчунавање амортизације средства. Трошак амортизације користи се у рачуноводству за алокацију трошкова материјалног средства током његовог корисног века трајања. користи. Због овога, аналитичари могу открити да се оперативни приход разликује од онога што они мисле да би требало да буде, па је стога Д&А ослобођен израчуна ЕБИТДА.

Трошкови Д&А могу се лоцирати у извештају о новчаном току предузећа под готовином од оперативних активности. Оперативни новчани ток Оперативни новчани ток (ОЦФ) је износ готовине генерисан редовним оперативним активностима предузећа у одређеном временском периоду. Формула оперативног новчаног тока је нето приход (са дна биланса успеха), плус било који неготовински став, плус прилагођавања за промене у одељку обртног капитала. Будући да је амортизација неновчани трошак Неготовински издаци Неновчани трошкови се појављују у билансу успеха, јер рачуноводствени принципи захтевају да се евидентирају, иако заправо нису плаћени готовином. , додаје се назад (трошак је из овог разлога обично позитиван број) док је на извештају о новчаном току.

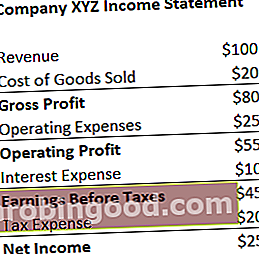

Пример: Трошкови амортизације за КСИЗ износе 20 УСД.

Зашто користити ЕБИТДА?

ЕБИТДА метрика се обично користи као замена за новчани ток Готовински ток (ЦФ) представља повећање или смањење износа новца који предузеће, институција или појединац има. У финансијама се термин користи за описивање количине готовине (валуте) која се генерише или потроши у датом временском периоду. Постоји много врста ЦФ. Аналитичару може дати брзу процену вредности предузећа, као и опсег процењивања множењем са вишеструким вредновањем ЕБИТДА Вишеструки ЕБИТДА вишеструки је финансијски однос који упоређује вредност предузећа са годишњим ЕБИТДА. Овај вишекратник се користи за одређивање вредности предузећа и упоређивање са вредношћу других, сличних предузећа. Вишеструки ЕБИТДА компаније даје нормализовани однос разлика у структури капитала, добијен из извештаја о истраживању капитала. Извештај о истраживању капитала. Извештај о капиталном истраживању је документ који је припремио аналитичар и који пружа препоруку инвеститорима да купују, држе или продају акције предузећа. . , индустријске трансакције или преузимања спајања и преузимања преузимања и спајања Овај водич води вас кроз све кораке у процесу спајања и преузимања. Сазнајте како се довршавају спајања и преузимања. У овом водичу ћемо описати поступак аквизиције од почетка до краја, разне врсте аквизитора (стратешка у односу на финансијске куповине), значај синергије и трансакционе трошкове.

Поред тога, када предузеће не остварује добит, нето приход је нето став кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. , инвеститори се могу обратити ЕБИТДА да би проценили компанију. Многе приватне власничке компаније користе ову метрику јер је врло добра за упоређивање сличних компанија у истој индустрији. Власници предузећа га користе за упоређивање својих перформанси са конкурентима.

Мане

ГААП или МСФИ МСФИ стандарди не признају ЕБИТДА. МСФИ стандарди су Међународни стандарди финансијског извештавања (МСФИ) који се састоје од скупа рачуноводствених правила која одређују како се трансакције и други рачуноводствени догађаји морају извештавати у финансијским извештајима. Дизајнирани су да одрже кредибилитет и транспарентност у финансијском свету. Неки су скептични (попут Варрена Буффетта, Варрена Буффетта - ЕБИТДА Варрен Буффетт је познат по томе што не воли ЕБИТДА. Варрен Буффетт је заслужан за изјаву „Да ли управа мисли да зубна вила плаћа ЦапЕк?“) Да је користи, јер представља компанију као да је никада није платио камате или порезе и показује да имовина никада није изгубила своју природну вредност током времена (нема амортизације или капиталних издатака Капитални издаци Капитални издаци се односе на средства која компанија користи за куповину, побољшање или одржавање дугорочних -трајна имовина за побољшање ефикасности или капацитета предузећа. Дуготрајна имовина је обично физичка и има корисни век трајања више од једног обрачунског периода. одбијено).

На пример, брзорастућа производна компанија може представити све већу продају и ЕБИТДА из године у годину (Годишње Годишње (Година током године) Годишње је скраћеница за Годину и представља врсту финансијске анализе која се користи за упоређивање података из временских серија. Корисно за мерење раста , откривање трендова). Да би се брзо ширио, временом је стекао мноштво основних средстава и сви су се финансирали дугом. Иако се може чинити да компанија има снажан врхунски раст, инвеститори би требало да погледају и друге метрике, попут капиталних трошкова, новчаног тока и нето прихода.

Видео објашњење ЕБИТДА-е

Испод је кратки видео водич о зарадама пре камата, пореза, амортизације и амортизације. Кратка лекција покриваће различите начине за израчунавање и пружиће неколико једноставних примера за рад.

Видео: Програм обуке за финансијске финансијске аналитичаре Сертификација ФМВА® Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија.

ЕБИТДА се користи у вредновању (ЕВ / ЕБИТДА вишеструко)

Када се упоређују две компаније, однос вредности предузећа / ЕБИТДА ЕВ / ЕБИТДА ЕВ / ЕБИТДА користи се у процени да би се упоредила вредност сличних предузећа проценом њихове вредности предузећа (ЕВ) на ЕБИТДА вишеструку у односу на просек. У овом водичу ћемо разбити вишеструки ЕВ / ЕБТИДА-у на различите компоненте и провести вас кроз то како се израчунава корак по корак како би се инвеститорима пружила општа идеја о томе да ли је компанија прецењена (висок однос) или потцењена (низак однос). Важно је упоредити компаније које су сличне природе (иста индустрија, пословање, купци, марже, стопа раста итд.), Јер различите индустрије имају знатно различите просечне омјере (високи показатељи за индустрије са високим растом, ниски показатељи за раст са ниским растом) индустрије).

Метрика се широко користи у методама процене пословног вредновања Када се компанија вреднује као стално пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе вредновања користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу по основу полуге и финансијама и проналазе се поделом вредности предузећа у предузећу са ЕБИТДА.

Слика: Курс пословне процене финансија.

Пример ЕВ / ЕБИТДА:

Компанија АБЦ и компанија КСИЗ конкурентске су прехрамбене продавнице које послују у Њујорку. АБЦ има вредност предузећа од 200 милиона долара, а ЕБИТДА од 10 милиона долара, док фирма КСИЗ има вредност предузећа за вредност предузећа Вредност предузећа, или вредност фирме, је целокупна вредност предузећа једнака вредности капитала, плус нето дуг, плус било који мањински интерес, који се користи у процени. Сагледава се целокупна тржишна вредност, а не само вредност капитала, тако да су укључени сви власнички удели и потраживања од имовине и из дуга и из капитала. од 300 милиона долара и ЕБИТДА од 30 милиона долара. Која је компанија потцењена на основу ЕВ / ЕБИТДА?

Компанија АБЦ: Компанија КСИЗ:

ЕВ = 200 милиона долара ЕВ = 300 милиона долара

ЕБИТДА = 10 милиона долара ЕБИТДА = 30 милиона долара

ЕВ / ЕБИТДА = 200 милиона долара / 10 милиона долара = 20к ЕВ / ЕБИТДА = 300 милиона долара / 30 милиона долара = 10к

На основу ЕВ / ЕБИТДА, компанија КСИЗ је потцењена јер има нижи однос.

ЕБИТДА у финансијском моделирању

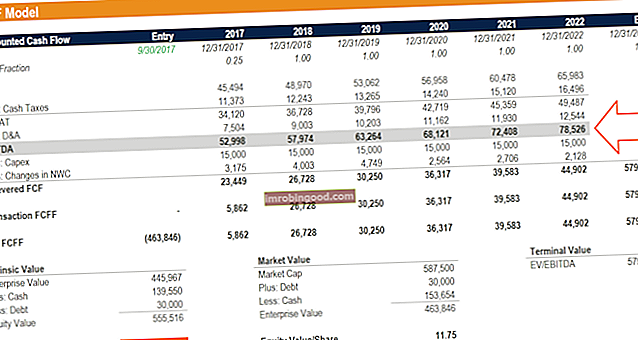

ЕБИТДА се често користи у финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се изводи у програму Екцел за предвиђање финансијских перформанси компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. као почетну тачку за израчунавање слободног новчаног тока без полуге. Зарада пре камата, пореза, амортизације и толико је често коришћена метрика у финансијама да је корисно користити је као референтну тачку, иако финансијски модел пословање вреднује само на основу његовог слободног новчаног тока Фрее Цасх Флов (ФЦФ) Бесплатни новчани ток (ФЦФ) мери способност компаније да произведе оно до чега је инвеститорима највише стало: готов новац који је на располагању дистрибуира се на дискрециони начин.

Слика: Финанце-ови курсеви финансијског моделирања засновани на видео снимцима.

Пример прорачуна # 1

Компанија КСИЗ обрачунава трошкове амортизације од 20 долара као део својих оперативних трошкова. Израчунајте њихову зараду пре амортизације и амортизације пореза на камате:

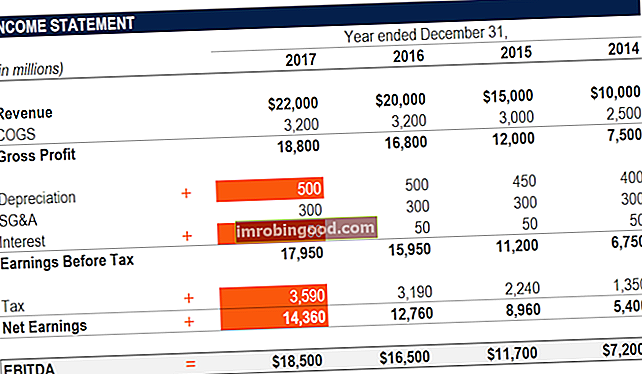

ЕБИТДА = Нето приход + трошак пореза + трошак камата + трошак амортизације

= $25 + $20 + $10 + $20

= $75

ЕБИТДА = Приход - Трошак продате робе - Оперативни трошкови + Трошкови амортизације и амортизације

= $100 – $20 – $25 + $20

= $75

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Пример прорачуна # 2

Трошак амортизације и амортизације компаније КСИЗ настаје услед употребе њихове машине која пакује слаткише које продаје. Они плаћају камате 5% власницима дуга и имају пореску стопу од 50%. Колика је зарада КСИЗ-а пре амортизације и амортизације пореза на камате?

Први корак: Попуните образац биланса успеха Предложак биланса успеха за преузимање. Направите сопствени извештај о добити и губитку помоћу годишњих и месечних образаца у приложеној Екцел датотеци. Датотека укључује приход, трошак продате робе, бруто добит, маркетинг, продају, Г&А, зараде, зараде, трошак камата, амортизацију, амортизацију, порезе, нето приход

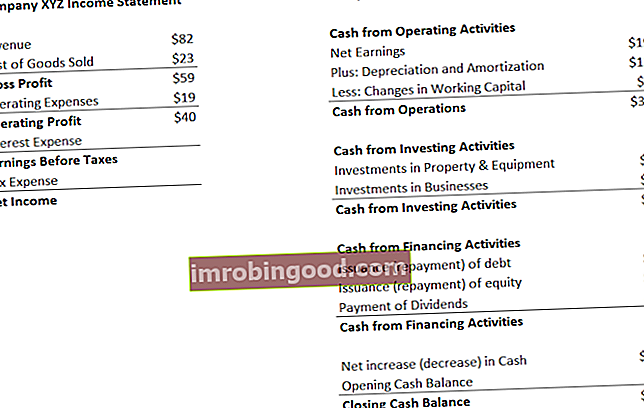

Расходи за камате = 5% * 40 УСД (оперативни профит) = 2 УСД

Зарада пре опорезивања = 40 УСД (оперативни профит) - 2 УСД (трошак камата) = 38 УСД

Порески издаци = 38 УСД (зарада пре опорезивања) * 50% = 19 УСД

Нето приход = 38 УСД (зарада пре опорезивања) - 19 УСД (порески трошак) = 19 УСД

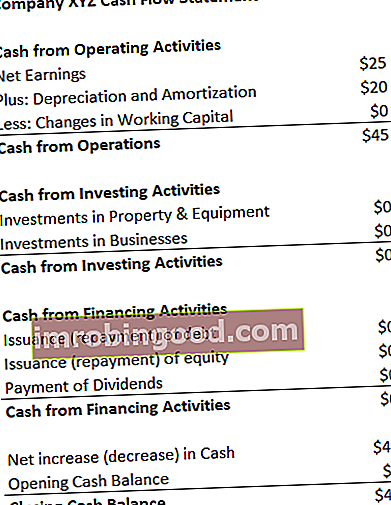

* Напомена: нето приход се такође може наћи у Извештају о новчаним токовима, изнад трошкова амортизације.

Други корак: Пронађите трошак амортизације

У Извештају о токовима готовине Извештај о токовима готовине Извештај о токовима готовине (такође се назива и извештај о токовима готовине) један је од три кључна финансијска извештаја који извештавају о готовини која је генерисана и потрошена током одређеног временског периода (нпр. месец, квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха и биланса стања, трошак је наведен као 12 УСД.

Будући да се трошак приписује машинама које пакују слаткише (средство које амортизује директно помаже у производњи залиха), трошак ће бити део њихове цене продате робе (ЦОГС) Цена продате робе (ЦОГС) Цена продате робе ( ЦОГС) мери „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често.

Трећи корак: Израчунајте зараду пре амортизације пореза на камате

ЕБИТДА = Нето приход + трошак пореза + трошак камата + трошак амортизације

= $19 + $19 + $2 + $12

= $52

ЕБИТДА = Приход - Трошак продате робе - Оперативни трошкови + Трошкови амортизације и амортизације

= $82 – $23 – $19 + $12

= $52

Више ресурса

Надамо се да је ово био користан водич за ЕБИТДА - Зарада пре амортизације и амортизације пореза на камате. Ако тражите каријеру у корпоративним финансијама, ово је показатељ о којем ћете пуно чути. Да бисте наставили да учите више, топло препоручујемо ове додатне финансијске ресурсе:

- ЕБИТ наспрам ЕБИТДА ЕБИТ наспрам ЕБИТДА ЕБИТ наспрам ЕБИТДА - две врло честе метрике које се користе у финансијама и процени предузећа. Постоје важне разлике, за / против које треба разумети. ЕБИТ значи: Зарада пре камата и пореза. ЕБИТДА означава: Зараду пре камата, порезе, амортизацију и амортизацију. Примери и

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе у вези са претпоставкама, покретачима, предвиђањем, повезивањем три изјаве, ДЦФ анализом, више

- Како бити одличан финансијски аналитичар Водич аналитичара Трифецта® Врхунски водич о томе како бити финансијски аналитичар светске класе. Да ли желите да будете финансијски аналитичар светске класе? Да ли желите да следите најбоље праксе у индустрији и издвојите се из масе? Наш процес, назван Тхе Аналист Трифецта®, састоји се од аналитике, презентације и меких вештина