Зајам о зајму је споразум којим се одређују услови и политике зајма између зајмопримца и зајмодавца. Споразум даје зајмодавцима најбоље банке у САД Према америчкој Савезној корпорацији за осигурање депозита, у САД-у је од фебруара 2014. године било 6.799 комерцијалних банака осигураних од ФДИЦ-а. Централна банка земље је Федерална банка резерви, која је настала након усвајање Закона о савезним резервама из 1913. године, у слободном приступу у пружању зајмова, истовремено штитећи њихову кредитну позицију. Слично томе, због транспарентности прописа, зајмопримци добијају јасна очекивања зајмодаваца.

Споразум о зајму омогућава зајмопримцима да се припреме за отплату пре и током споразума. Међутим, у случају да зајмопримац не плати или прекрши уговор, зајмодавац има право да у целости захтева износ зајма. Завет осигурава да су (1) права зајмодаваца сигурна, (2) постоји поуздан механизам за исправљање поступка и (3) постоји јасна илустрација догађаја који су довели до тога да зајмопримац не испуњава обавезе.

Врсте зајма

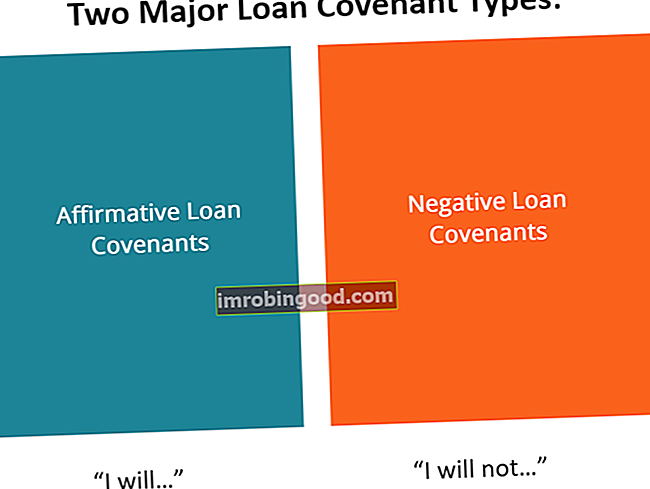

У уговорима о зајму постоје три најчешће познате врсте споразума: потврдни зајмови, негативни зајмови и зајмови о финансијским зајмовима.

Потврдни уговор о зајму

Потврђени зајмови о зајму подсећају зајмопримце да треба да обављају изражене активности како би одржали здрав рад свог пословања, што ће заузврат створити стабилне финансијске перформансе. Међутим, кршећи овај споразум, зајмопримац ће пропустити своје обавезе. Као резултат тога, зајмопримац може добити грејс период да исправи кршења или још горе, зајмодавац га може објавити као неизвршење обавеза и на тај начин захтевати потпуну отплату.

Узорци очекивања зајмодаваца у потврђеним уговорима о зајму

- Зајмодавци очекују да зајмопримци извршавају своје пореске обавезе. Рачуноводство пореза на добит Порез на добит и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре. како на посао тако и према запосленима.

- Зајмодавци очекују да ће зајмопримци водити веродостојне и проверљиве књиге рачуна. Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене. Овај захтев омогућава зајмодавцима да могу да утврде здравствено стање финансирања зајмопримаца сваке финансијске године Фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који владе и предузећа користе у рачуноводствене сврхе. формулисати годишње финансијске извештаје. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010..

- Зајмодавци очекују да зајмопримци добију поуздане полисе осигурања за своје пословање и да их барем прошире на зајмодавце као додатну осигурану странку.

- Да би водили посао у подношљивом пословном окружењу, зајмодавци очекују да зајмопримци одржавају поуздан радни однос са својим државама спроводећи и поштујући законе.

Пакт о негативном зајму

Зајмодавци ће понекад желети да направе заштитни зид око свих главних финансијских и власничких одлука које доноси зајмопримац. Да би то постигли, они осигуравају да поседују права на обавештења попут промена на структури капитала Структура капитала Структура капитала односи се на износ дуга и / или капитала који компанија користи за финансирање свог пословања и финансирање своје имовине. Структура капитала предузећа. Као резултат, то поједностављује кредибилитет зајмопримца, а такође смањује шансе да не испуни обавезе. Због тога је за предузећа и зајмопримце важно да добро разумеју услове зајмова како би се осигурало да не добију нежељену пријатељску унакрсну ватру, јер зајмодавци не намеравају да изгубе улагање.

Примери ограничења зајмодавца у уговорима о негативним зајмовима

- Јасна одредба да зајмодавци имају право да спрече спајање или припајање без одговарајућег обавештавања или потпуног познавања процеса.

- Пакт укључује клаузулу која спречава зајмопримца да улаже без одобрења зајмодавца.

- Слично томе, постоји клаузула која спречава зајмопримце да отписују или продају имовину без одговарајућег обавештавања зајмодаваца о трансакцији.

- Зајмопримац мора да контролише коефицијенте дуга који се односе на покривеност услуга.

- Зајмодавац може забранити зајмопримцу да примењује праксе деоница попут дистрибуције и плаћања акционара.

Уговори о финансијским зајмовима

Уговори о финансијским зајмовима чувају да ли дужник постиже или блиско постиже циљеве процена датих зајмодавцу. Стога је зајмодавац што је ближи циљевима, то је задовољнији. Слично томе, што је даље од стварних пројекција, већа је вероватноћа да ће дужник то учинити. Стога, да би били на сигурној страни, зајмодавци могу предвидети ограничења у износу кредита којем дужник може приступити у одређеном периоду. Испод су детаљи.

Примери услова из уговора о финансијским зајмовима

- Зајмодавац може континуирано надгледати тренутни омјер дужника како би се осигурало да остане релативно атрактиван и перспективан.

- Пакт о финансијском зајму даје јасне смернице о томе колико низак или висок зајмопримац може имати кредит.

Догађаји када зајмопримац прекрши зајам о зајму

Ако достигне тачку када зајмопримац прекрши уговор о зајму, зајмодавац ће несумњиво предузети мере за решавање спора. Понекад преговори могу бити лаки. У другим екстремним случајевима, подразумеваће строге мере. Испод су детаљи обе околности.

Приступи у пријатељском решавању спорова

- Продужење рока за подношење - У случају да зајмопримац не преда књиге рачуна на време, зајмодавац под строгим упозорењима може продужити период подношења.

- Понуда одрицања - Другом приликом, из своје добре воље, зајмодавац може зајмодавцу понудити одрицање.

- Откуп дуга - У случају да је дуг и даље изводљив, зајмодавац може преферирати откуп дуга. Односно, зајмодавац може смањити износ главнице дуга како би омогућио зајмопримцу да плати дуг нижим ратама у поређењу са почетним износом.

- Правни уговори - Зајмодавац може зајмопримцу понудити споразум о одрицању од обавезе за зајмопримца да наведе када ће вратити преостали износ у питању.

- Ванпарнична поравнања - Понекад зајмодавци можда неће ићи до те мере да зајмопримца казне судским поступцима. Уместо тога, они могу одлучити да преговарају о споразуму ван суда.

- Амандмани - Због услова који окружују пословање предузећа, зајмодавац може изабрати да прихвати зајмопримца тако што ће изменити неколико клаузула у корист зајмопримца.

- Пружање капиталног излечења - У овој врсти решавања спорова, зајмодавац може одлучити да се обрати акционарима како би уложио више средстава у посао или додао додатне новчане токове.

Приступи у интензивном решавању спорова

- Ликвидација колатерала зајмопримца - Зајмодавац може да одлучи да ликвидира колатерал дужника који се држи над зајмом у случају неизвршења обавеза.

- Неликвидност - У случају да посао више није изводљив, зајмодавац нема друге могућности осим да инсистира на инсолвентности.

Остали ресурси

Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Да бисте наставили напредовати у каријери, корисни ће вам бити додатни финансијски ресурси у наставку:

- Капацитет дуга Капацитет дуга Капацитет дуга односи се на укупан износ дуга који предузеће може настати и отплатити према условима споразума о дугу.

- Споразум међу повериоцима Споразум о повериоцима Споразум о повериоцима, који се обично назива и уговор о повериоцима, је документ потписан између једног или више поверилаца, који унапред одређује како се решавају њихови конкурентски интереси и како треба радити у тандему у служби њиховог заједничког зајмопримца.

- Распоред дугова Распоред дугова Распоред дугова распоређује сав дуг који предузеће има у распореду на основу његове доспелости и каматне стопе. У финансијском моделирању, трошак камата тече

- Гарантно писмо Гарантно писмо Гарантно писмо односи се на писану обавезу коју је банка издала на захтев купца који је склопио уговор о продаји за куповину робе од добављача, пружајући сигурност да ће купац испунити обавезе уговор склопљен са добављачем. Осим куповине робе, а