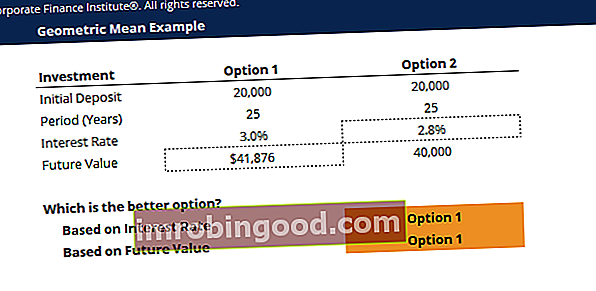

Вега потпада под низ мера осетљивости названих Грци Опција Грци Опција Грци су финансијска мерила осетљивости цене опције на основне параметре као што су волатилност или цена основног средства. Грци се користе у анализи портфеља опција и у анализи осетљивости опције. Вега није грчко писмо; међутим, означава се грчким словом ну (ν). Грци су мере које се користе за процену деривата Деривати Деривати су финансијски уговори чија је вредност повезана са вредношћу основног средства. То су сложени финансијски инструменти који се користе у разне сврхе, укључујући заштиту и приступ додатној имовини или тржиштима. и често се називају мерама ризика, параметрима заштите или осетљивошћу на ризик. Вега мери осетљивост опције на класу имовине основне класе. Класа имовине је група сличних инвестиционих средстава. Различите класе или врсте инвестиционих средстава - попут инвестиција са фиксним приходом - групишу се заједно на основу сличне финансијске структуре. Обично се њима тргује на истим финансијским тржиштима и подлеже истим правилима и прописима. волатилност Волатилност Волатилност је мера стопе флуктуације цене хартије од вредности током времена. Означава ниво ризика повезан са променама цена хартија од вредности. Инвеститори и трговци израчунавају волатилност хартије од вредности како би проценили прошле промене цена. Веома је важно у опцијама опције: позиви и стављања опција Опција је облик дериватног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека) по одређеној цени ( ударна цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу применити у било ком тренутку приликом одређивања цена и изражава се као промена вредности опције јер се променљивост мења за 1%.

Кратак преглед бодова

- Вега мери осетљивост цене опције на 1% промене подразумеване променљивости

- Имплицирана волатилност односи се на очекивану волатилност основног средства

- Већа волатилност генерално значи већу спољну вредност која се наплаћује у премији опције

- Вега се може користити за процену потенцијала опције за повећање вредности пре датума истека

Шта је подразумевана волатилност?

Вега се може сматрати променом вредности деривата Деривати Деривати су финансијски уговори чија је вредност повезана са вредношћу основног средства. То су сложени финансијски инструменти који се користе у разне сврхе, укључујући заштиту и приступ додатној имовини или тржиштима. , до промене од 1% у подразумеваној волатилности основног средства. Да бисмо разумели шта ово значи, прво морамо да разумемо шта је подразумевана волатилност и како се мери.

Наговештена волатилност односи се на очекивану волатилност Волатилност Волатилност је мера стопе флуктуације цене хартије од вредности током времена. Означава ниво ризика повезан са променама цена хартија од вредности. Инвеститори и трговци израчунавају волатилност хартија од вредности како би проценили прошле промене цена основног средства. Наговештена волатилност може се скратити на ИВ или само нестабилност. Виши ИВ значи да постоји већа неизвесност око цене акције. Како се ИВ повећава, очекивали бисте веће промене у цени.

ИВ се изражава као процентуална промена повезана са једним стандардним одступањем Стандардно одступање Са становишта статистике, стандардно одступање скупа података је мера величине одступања између вредности садржаних запажања, годишње. Подразумевана волатилност од 20% значила би да ће стандардна девијација током наредне године бити промена цене од 20%. У нормалној дистрибуцији Нормална дистрибуција Нормална дистрибуција се такође назива Гауссова или Гауссова дистрибуција. Ова врста дистрибуције се широко користи у природним и друштвеним наукама. То би била вероватноћа од 68,2% од промене цене од 20%. Ако је цена основног средства 100 УСД, тада бисте очекивали да ће залихе бити између 80 и 120 УСД у наредној години.

Како протумачити Вегу?

Вега је генерално позитивна за обе цалл опције Цалл опција Цалл опција, која се обично назива "цалл", је облик уговора о изведеним дериватима који купцу цалл опције даје право, али не и обавезу, да купи деоницу или друго финансијски инструмент по одређеној цени - ударна цена опције - у одређеном временском оквиру. и продајне опције Пут опција Пут опција је уговор који даје купцу право, али не и обавезу, да прода основну хартију од вредности по одређеној цени (такође познатој као ударна цена) пре или на унапред одређени датум истека. То је једна од две главне врсте опција, друга врста је цалл опција. који имају времена до датума истека. Вега мери осетљивост цене опције на 1% промене подразумеване променљивости. Вега јединице су $ / σ; међутим, као и остали Грци, јединице су често изостављене. Опција са вегом од 0,10 би значила да би се за сваких 1% промене у ИВ цена опције требала променити за 0,10 УСД.

Три су главне ствари које утичу на вегу. На то утиче време до истека, цена удара Штрајк цена Штрајк цена је цена по којој ималац опције може да искористи опцију за куповину или продају основног вредносног папира, у зависности од тога да ли има цалл опцију или пут опцију . Опција је уговор са правом извршења уговора по одређеној цени, која је позната као штрајк цена. у односу на промптну цену основног средства Спот цена Спот цена је тренутна тржишна цена хартије од вредности, валуте или робе која се може купити / продати за тренутно поравнање. Другим речима, то је цена по којој продавци и купци тренутно вреднују имовину. , и подразумевана волатилност. Што је дуже време до истека опције, то је већа спољашња вредност премије. Разлог вањске вредности је способност задржавања опције и могућност да опција добије вредност како се основно средство креће у цени.

Већа волатилност Волатилност Волатилност је мера стопе флуктуације цене хартије од вредности током времена. Означава ниво ризика повезан са променама цена хартија од вредности. Инвеститори и трговци израчунавају волатилност хартије од вредности да би проценили прошле промене цена, обично значи већу спољну вредност која се наплаћује у премију опције. Разлог томе је што на временску вредност у великој мери утиче подразумевана волатилност. Виши ИВ значи већу шансу за основну имовину Класа имовине Класа имовине је група сличних инвестиционих средстава. Различите класе или врсте инвестиционих средстава - попут инвестиција са фиксним приходом - групишу се заједно на основу сличне финансијске структуре. Обично се њима тргује на истим финансијским тржиштима и подлеже истим правилима и прописима. за кретање у цени и могућност повећања вредности пре истека рока употребе.

Цена удара за опцију Цена за ударац Цена за ударац је цена по којој ималац опције може да искористи опцију за куповину или продају основног вредносног папира, у зависности од тога да ли има цалл опцију или пут опцију. Опција је уговор са правом извршења уговора по одређеној цени, која је позната као штрајк цена. у односу на промптну цену средства Спот цена Спот цена је тренутна тржишна цена хартије од вредности, валуте или робе која се може купити / продати за тренутно поравнање. Другим речима, то је цена по којој продавци и купци тренутно вреднују имовину. је такође важно. Ако опција нема пуно новца, вега је обично мања. То је зато што, чак и ако се променљивост промени, још увек нема врло велике шансе да опција заврши у новцу, што значи да цена неће показати значајну разлику.

Погледајмо хипотетичку цалл опцију Цалл опција Цалл опција, која се обично назива „цалл“, је облик уговора о изведеним дериватима који купцу цалл опције даје право, али не и обавезу, да купи деоницу или друго финансијски инструмент по одређеној цени - ударна цена опције - у одређеном временском оквиру. са премијом од 5 УСД и основним средством са ценом од 100 УСД. Ако је ИВ 20%, а вега опције 0,10, шта би се догодило са ценом опције ако би ИВ порастао на 22%? Повећање од 2% требало би да значи да би промена цене била повећање од 2 к 0,10 = 0,20 УСД. Очекивали бисте да ће цена порасти са 5,00 на 5,20 долара. Ако је ИВ уместо тога пао за 2%, очекивали бисте пад цене од 0,20 УСД, што би резултирало ценом од 4,80 УСД.

За шта се користи Вега у опцијама

Вега се може користити за одређивање временске вредности опције Опције: позиви и стављања опција Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека ) по назначеној цени (ударна цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку. Екстринзична вредност је веома важна за разумевање цена опција и може се користити за процену потенцијала опције да повећа вредност пре датума истека. Вега опције обично неће бити статички број. Како подразумевана волатилност опције расте или опада и приближава се истеку, вега се мења и трговци често надгледају вегу како би проценили како би се цена опције могла кретати.

Трговци се често позивају на дуге дуге и кратке позиције. Улажући дуге и кратке позиције представљају усмерене опкладе инвеститора да ће хартија порасти (када је дуга) или доле (када је кратка). У трговању имовином, инвеститор може заузети две врсте позиција: дугу и кратку. Инвеститор може или купити средство (које дуго траје), или га продати (кратко). или кратке дуге и кратке позиције У инвестирању дуге и кратке позиције представљају усмерене опкладе инвеститора да ће хартија порасти (када је дуга) или доле (када је кратка). У трговању имовином, инвеститор може заузети две врсте позиција: дугу и кратку. Инвеститор може или купити средство (које дуго траје), или га продати (кратко). вега. Будући да су дуге веге, значи да држе дугу позицију и да ће им добро доћи пораст подразумеване волатилности. Бити кратак вега значи да трговац има кратку позицију и имаће користи ако подразумевана волатилност падне.

Како се израчунава Вега?

Општи облик веге може бити представљен:

Где:

- ∂ - први дериват

- В - цена опције (теоретска вредност)

- σ - волатилност основне имовине

Према Блацк-Сцхолесовом моделу, израчун за вегу даје:

Где:

- С - цена акције

- К - цена удара

- р - стопа без ризика

- к - годишњи принос од дивиденде

- τ - време до истека

- σ - нестабилност

Додатна средства

Хвала вам што сте прочитали финансијски чланак о веги. Ако желите да сазнате више о сродним концептима, погледајте друге ресурсе финансија:

- Опциони Грци Опциони Грци Опциони Грци су финансијске мере осетљивости цене опције на основне параметре као што су волатилност или цена основног средства. Грци се користе у анализи портфеља опција и у анализи осетљивости опције

- Делта Делта (Δ) Делта је мера осетљивости на ризик која се користи у процени деривата. То је једна од многих мера које су означене грчким словом. Низ ризика

- Тхета Тхета (Θ) Тхета је мерење осетљивости које се користи за процену деривата. То је једна од мера означених грчким писмом. Низ ризика и осетљивости

- Опције: Позиви и стављања Опције: Позиви и прекиди Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека) по одређеној цени (штрајк). Цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку