Волатилност арбитраже односи се на врсту статистичке арбитражне стратегије која се примењује у трговини опцијама. Ствара профит од разлике између подразумеване волатилности Имплицирана волатилност (ИВ) Имплицирана волатилност - или једноставно ИВ - користи цену опције за израчунавање онога што тржиште говори о будућој волатилности опција опције и предвиђеној волатилности основних опција средства.

На вредности опција утиче волатилност њихове основне имовине. Већа волатилност основног средства доводи до веће вредности опције. Због тога ће различита подразумевана волатилност опције и прогнозирана волатилност средства генерисати разлику између очекиване цене и тржишне цене опције.

Резиме

- Волатилност арбитраже профитира на разлици између подразумеване волатилности опција и предвиђене волатилности цена основне имовине.

- Генерално се примењује у делта неутралном портфељу са опцијом и основном имовином.

- Постоје ризици у арбитражи волатилности, с неизвесношћу у подразумеваној процени волатилности, времену одржавања позиција и промени цене основног средства.

Волатилност арбитраже и Делта-Неутрални портфолио

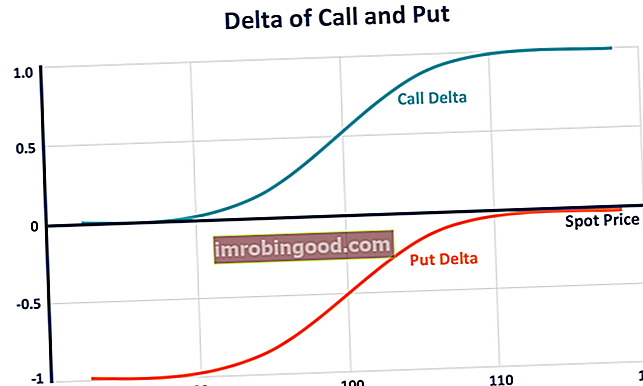

Арбитража волатилности се генерално примењује у делта неутралном портфељу који се састоји од опције и њеног основног средства. Делта је мера осетљивости цене деривата на промену основне цене имовине.

Делта цалл опције креће се од 0 до 1, јер повећање цене средства доводи до веће вредности за одговарајућу цалл опцију. Делта продајне опције креће се од -1 до 0, јер виша цена имовине доводи до ниже вредности одговарајуће продајне опције. Трговац опцијама може створити делта неутрални портфељ са укупном делтом нуле уравнотежујући позитивне и негативне делте позиција.

Пошто се делта опције временом мења, портфељ захтева често ребалансирање како би делта остала неутрална. Трговац опцијама тако може остварити профит на овим трговинама за поновно уравнотежење применом волатилне арбитражне стратегије.

Вредност делта неутралног портфеља остаје константна са малим променама цена у основној активи. Стога, све док се тргује делта неутралном стратегијом, арбитража волатилности представља нагађање волатилности уместо цене основног средства.

Како ради волатилност арбитраже

Трговци који примењују стратегију волатилности арбитраже траже опције са подразумеваном волатилношћу знатно већом или нижом од предвиђене волатилности цена основне имовине. Ако трговац мисли да је подразумевана волатилност деонице опције потцењена (опција је подцењена), трговац може отворити дугу позицију за опцију позива и ускратити основно средство за заштиту.

Ово формира положај арбитраже Арбитраж Арбитража је стратегија искоришћавања разлика у ценама на различитим тржиштима за исто средство. Да би се то одвило, мора постојати ситуација са најмање две еквивалентне имовине са различитим ценама. У суштини, арбитража је ситуација од које трговац може да профитира, што задржава делтату портфеља неутралном. За трговца се каже да је „дуга волатилност“. Са непромењеном ценом деоница, када се подразумевана волатилност касније повећа и опција помери до фер вредности, трговац профитира.

Ако трговац сматра да је деоница опција прецијењена због прецјењене имплициране волатилности, трговац може смањити волатилност отварањем кратке позиције за цалл опцију и заштитити позицију куповином основног средства. Ако се цена акције не промени и ако је прогноза трговца тачна, опција се спушта на њену фер вредност. Дакле, трговац профитира од своје прогнозе о волатилности.

Према паритету Пут-Цалл Паритет Пут-Цалл Паритет Пут-Цалл је важан концепт у одређивању цена опција који показује како цене путова, позива и основног средства морају бити у складу једна с другом. Ова једначина успоставља везу између цене цалл и пут опције која има исто основно средство. (као што је приказано у доњој формули), држање дугог европског става и дугог основног средства еквивалентно је држању дугог европског позива за исту класу и дуге обвезнице са номиналном вредношћу ударне цене, доспеле на датум истека опције.

Стога, позиције опција за стратегију арбитражности волатилности могу бити позиви или стављања. Када трговац жели дугу / кратку волатилност, може да дужи / скрати или позив или пут, а то даје исти резултат.

П + С = Ц + ПВ [К]

Где:

- П. = Цена европске пут опције

- С. = Цена основног средства (у истој класи са европским путом)

- Ц. = Цена европске цалл опције

- ПВ [К] = Садашња вредност ударне цене (К), дисконтована по безризичној стопи од датума истека опција

Арбитража о волатилности - Забринутост

До неке мере, волатилност арбитраже није „стварна“ арбитража која пружа прилику за остваривање безризичне добити. Ризици и даље постоје у стратегији арбитражности волатилности. Да би имао користи од такве стратегије, трговац мора бити тачан у више претпоставки. Укључује надвредност или потцењеност опције, правилно време за задржавање позиција и промену цене основног средства.

Нетачне процене могу проузроковати ерозију временске вредности и скупа прилагођавања стратегије. Они могу да се супротставе добицима.

Такође, стратегија арбитраже волатилности у портфељу омогућава диверзификацију Диверзификација Диверзификација је техника додељивања портфељских ресурса или капитала различитим инвестицијама. Циљ диверзификације је ублажавање губитака у ризику од волатилности. Међутим, „црни лабуд Догађај црног лабуда Догађај црног лабуда, фраза која се уобичајено користи у свету финансија, крајње је негативан догађај или појава коју је немогуће предвидети. Другим речима, догађаји црног лабуда су догађаји који су неочекивани и неспознатљиви. Термин је популаризовао бивши трговац са Валл Стреета Нассим Ницхолас Талеб ”догађаји могу значајно утицати на повраћај, посебно када портфељ садржи подразумеване колебљивости повезане са имовином.

Фирма за управљање хеџ фондом Лонг Терм Цапитал Манагемент (ЛТЦМ) користила је за примену волатилне арбитражне стратегије и неких других арбитражних стратегија. Будући да арбитража пружа низак ниво приноса, ЛТЦМ тргује са високом полугом. Као резултат велике полуге и догађаја „црног лабуда“ - неизвршења обавеза руских влада за домаће обвезнице у локалној валути - ЛТЦМ није успео 1998. године.

Додатна средства

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Америчка вс Бермуданска вс Европске опције Америчка против европска против Бермудске опције Постоје различите врсте опција које се разликују у погледу ограничења вежбања. Истражимо опције Американац против Европе и Бермудан да бисмо то сазнали

- Волатилност Волатилност Волатилност је мера стопе флуктуације цене хартије од вредности током времена. Означава ниво ризика повезан са променама цена хартија од вредности. Инвеститори и трговци израчунавају волатилност хартије од вредности како би проценили прошле промене цена

- Опције: Позиви и стављања Опције: Позиви и прекиди Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека) по одређеној цени (штрајк). Цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку

- Вега Неутрал Вега Неутрал Вега неутрална је стратегија управљања ризиком за трговину опцијама која има за циљ стварање портфеља са укупном вегом нула. Вега представља осетљивост