Извештај независног ревизора је службено мишљење спољног или унутрашњег ревизора о квалитету и тачности финансијских извештаја које је припремило предузеће. Извештај је примарни извор комуникације између ревизора и корисника финансијских извештаја. Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене. Корисници укључују власнике капитала Акционари Акцијски капитал Акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања компаније који се састоји од акцијског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо акционарски капитал = имовина - обавезе, зајмодавци, повериоци и сви други потенцијални инвеститори у компанију.

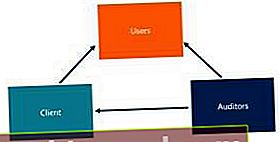

Однос између свих релевантних страна најбоље је приказан на дијаграму:

Ревизор пружа услуге ревизије клијенту, клијент пружа финансијске извештаје корисницима, а ревизор пружа извештај ревизора корисницима.

Компоненте ревизорског извештаја

- Наслов

- Адресати извештаја

- Став мишљења

- Основа за мишљење

- Кључна питања ревизије која су релевантна за клијента

- Одговорности управе и оних који управљају за финансијске извештаје

- Одговорности ревизора

- Потпис фирме и ангажованог партнера

- Датум

Неке од горе наведених компоненти су нове и биће примењене почев од децембра 2018. Једна од промена је да се име партнера укљученог у ангажман мора одштампати и потписати на извештају ревизора. Мера је примењена тако да се ревизори не могу сакрити иза имена фирме. Они сада преузимају више личне одговорности објављивањем свог имена у јавности.

Још једна нова компонента је кључни одељак извештаја о питањима ревизије. Пре тога, извештај ревизора је био општији и могао је да се користи за различите компаније. Међутим, нови извештај захтева специфичне детаље о компанији како би био прилагођенији тој појединачној компанији.

Различите врсте ревизорских извештаја

Најстандарднији облик ревизорског извештаја, где је све поштено представљено у свим материјалним аспектима, назива се неквалификовани или чисти ревизорски извештај. Све промене у неквалификованом извештају називају се резервацијама. Постоје две опште резерве: ГААП одласци и ограничења опсега.

Питања одласка из ГААП-а односе се на ситуације у којима финансијски извештаји не садрже материјално значајне грешке. На пример, у финансијским извештајима постоје грешке које руководство не жели да измени и које крше ГААП.

С друге стране, ограничења обима односе се на ситуације у којима ревизор није у могућности да прибави довољно доказа да закључи да у финансијским извештајима нема значајних погрешних приказивања. То значи да ревизор није у могућности да добије оно што им треба, било због спољашњих догађаја или због тога што им управа не дозвољава приступ потребним информацијама.

Облик ревизорског извештаја такође се разликује у погледу утврђивања раширености. Свеприсутност се односи на идеју да је утицај издавања или ограничења широко распрострањен и утиче на много различитих рачуна у финансијским извештајима.

А. квалификовано мишљење се извештава ако постоји материјална грешка у финансијским извештајима или ако ревизор није у могућности да прикупи довољно информација да верификује одређени аспект извештавања. Међутим, према мишљењу квалификованих лица, грешка је довољно мала да не нарушава укупну тачност финансијских извештаја.

Ан негативно мишљење се пријављује када постоје значајне грешке у финансијским извештајима које негативно утичу на тачност финансијских извештаја.

А. одрицање мишљења се извештава када ревизор не може или одбија да да мишљење о финансијским извештајима. Може се догодити ако ревизор има забринутости због способности компаније да настави са радом или ако је друштво ограничило обим ревизије тако да ревизор не може да сачини мишљење.

Изјава о одрицању мишљења такође се може извести ако ревизор није у потпуности независан или ако постоје сукоби интереса.

Идеја материјалности у ревизорским извештајима

Један одељак ревизоровог извештаја каже да „пратећи финансијски извештаји приказују у свим материјалним аспектима поштено финансијско стање предузећа од КСКСКС ...“ Важно је напоменути да се у њему каже да су финансијски извештаји представљени „поштено“ - не каже да су представљени „тачно“ или „тачно“. То значи да постоје подручја у којима су донете професионалне просудбе и избори политика и да могу постојати разлике између пресуда различитих ревизора.

Поред тога, „у свим материјалним аспектима“ је такође важна фраза. Материјалност је идеја да су одређене промене довољно значајне да потенцијално промене инвестиционе одлуке инвеститора и потенцијалних инвеститора. то значи да питања која се баве само малим делом, тј. 1% нето прихода, нису материјална.

Ревизори се првенствено баве материјално значајним погрешним приказивањима, која укључују пропусте или друге грешке за које би се оправдано очекивало да појединачно или у целини утичу на економске одлуке корисника. Материјалност је кључна у току ревизије и утиче на врсту извештаја коју ће ревизор издати.

Сродна читања

Финанце нуди сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификат Цертифиед Банкинг & Цредит Аналист (ЦБЦА) ™ акредитација је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока, моделирање уговора, зајмове отплате и још много тога. програм сертификације за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи ресурси ће вам бити од помоћи:

- Велика четворка рачуноводствених фирми Велика четворка рачуноводствених фирми Велика четворка рачуноводствених фирми односи се на Делоитте, ПрицеватерхоусеЦооперс (ПвЦ), КПМГ и Ернст & Иоунг. Ове фирме су четири највеће фирме за професионалне услуге на свету које пружају услуге ревизије, саветовања о трансакцијама, опорезивању, саветовању, саветовању о ризицима и актуарске услуге.

- Ревидирани финансијски извештаји Ревидирани финансијски извештаји Јавна предузећа су законом обавезна да осигурају да ревизију њихових финансијских извештаја врши регистровани ЦПА. Сврха независне ревизије је да пружи сигурност да је руководство представило финансијске извештаје у којима нема материјалних грешака. Ревидирани финансијски извештаји помажу доносиоцима одлука

- Финансијско рачуноводство Наслови послова Прегледајте описе послова: захтеви и вештине за објављивање послова у инвестиционом банкарству, истраживање капитала, трезор, ФП&А, корпоративне финансије, рачуноводство и друге области финансија. Ови описи послова састављени су узимајући најчешће листе вештина, захтева, образовања, искуства и другог

- Профил каријере дуе дилигенце-а Дуе Дилигенце профил каријере Ове групе врше „финансијску дубинску анализу“ у име стицалаца компанија како би анализирале финансијске извештаје циљних компанија и укупно финансијско здравље. Каријера у тиму за финансијску проверу може захтевати дуге сате током трансакције и захтева рачуноводство и анализу на форензичком нивоу.