Модел Блацк-Сцхолес-Мертон (БСМ) је модел одређивања цена за финансијске инструменте. Користи се за процену деоница опција. БСМ модел се користи за одређивање фер цена деоница опција на основу шест променљивих: волатилност Волатилност Волатилност је мера стопе флуктуације цене хартије од вредности током времена. Означава ниво ризика повезан са променама цена хартија од вредности. Инвеститори и трговци израчунавају волатилност хартије од вредности како би проценили прошле промене у ценама, врсти, основној цени акције, цени штрајка Ударна цена Улазна цена је цена по којој ималац опције може да искористи опцију за куповину или продају основног капитала сигурност, у зависности од тога да ли имају цалл опцију или пут опцију. Опција је уговор са правом извршења уговора по одређеној цени, која је позната као штрајк цена. , време и стопа без ризика. Заснован је на принципу заштите и фокусиран је на уклањање ризика повезаних са нестабилношћу основне имовине и деоница.

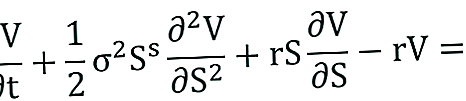

Једначина Блацк-Сцхолес-Мертон

Блацк-Сцхолес-Мертонов модел може се описати као диференцијална једначина парцијала другог реда.

Једначина описује цену деоница опција током времена.

Одређивање цене позива

Цена цалл опције Ц дата је следећом формулом:

Где:

Одређивање цене пут опције

Цена пут опције П дата је следећом формулом:

Где:

- Н. - Кумулативна функција расподеле стандардне нормалне расподеле. Представља стандардну нормалну расподелу са средњом вредностом = 0 и стандардном девијацијом = 1

- Т-т - Време до зрелости (у годинама)

- С.т - Спот цена основног средства

- К. - ударна цена

- р - стопа без ризика

- О - Волатилност приноса основне имовине

Претпоставке модела Блацк-Сцхолес-Мертон

- Логнормална дистрибуција: Блацк-Сцхолес-Мертон модел претпоставља да цене акција следе логнормалну расподелу засновану на принципу да цене имовине не могу имати негативну вредност; они су ограничени нулом.

- Нема дивиденде: БСМ модел претпоставља да акције не дају никакве дивиденде или приносе.

- Рок трајања: Модел претпоставља да се опције могу применити само на датум истека или на датум доспећа. Због тога нема тачне цене америчких опција. Широко се користи на европском тржишту опција.

- Случајни ход: Берза је врло колебљива и стога је стање случајног ходања Теорија случајног ходања Теорија случајног ходања или Хипотеза случајног ходања је математички модел берзе. Присталице теорије верују да се претпоставља да цене као тржишни правац никада не могу истински да се предвиде.

- Тржиште без трења: У БСМ моделу се не претпостављају трансакциони трошкови, укључујући провизију и посредовање.

- Каматна стопа без ризика: Претпоставља се да су каматне стопе константне, што основну имовину чини ризичном.

- Нормална расподела: Поврат залиха се нормално дистрибуира. То имплицира да је волатилност тржишта константна током времена.

- Нема арбитраже: Не постоји арбитража. Избегава могућност остваривања небезричног профита.

Ограничења Блацк-Сцхолес-Мертоновог модела

- Ограничено на европско тржиште: Као што је раније поменуто, модел Блацк-Сцхолес-Мертон је тачна одредница европских цена опција. Не вреднује тачно опције деоница у САД-у. То је зато што претпоставља да се опције могу применити само на датум истека / доспећа.

- Каматне стопе без ризика: БСМ модел претпоставља сталне каматне стопе, али то тешко да је икада реалност.

- Претпоставка тржишта без трења: Трговање углавном долази са трансакцијским трошковима као што су провизије за посредовање, провизија комисије комисије односи се на накнаду исплаћену запосленом након извршења задатка, а то је, често, продаја одређеног броја производа или услуга итд. Међутим, Блацк Сцхолес Мертон модел претпоставља тржиште без трења, што значи да нема трансакционих трошкова. Тешко да је то икада стварност на трговинском тржишту.

- Нема поврата: БСМ модел претпоставља да нема поврата повезаних са деоницама. Нема дивиденде и зараде од камата. Међутим, то није случај на стварном тржишту трговања. Куповина и продаја опција су првенствено усредсређене на принос.

Више ресурса

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи ресурси ће вам бити од помоћи:

- Континуирано сложени повратак Континуирано сложени повратак Континуирано сложени повратак је оно што се дешава када се зарачуната камата на инвестицију израчуна и поново инвестира на рачун током бесконачног броја периода. Камата се израчунава на износ главнице и камате акумулиране у датим периодима

- Опције: Позиви и стављања Опције: Позиви и прекиди Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека) по одређеној цени (штрајк). Цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку

- Безризична стопа Безризична стопа Безризична стопа поврата је каматна стопа коју инвеститор може очекивати да ће зарадити на инвестицији која носи нула ризика. У пракси се обично сматра да је стопа без ризика једнака камати која се плаћа на тромесечни државни рачун, што је обично најсигурнија инвестиција коју инвеститор може да учини.

- Спот цена Спот цена Спот цена је тренутна тржишна цена хартије од вредности, валуте или робе која се може купити / продати за тренутно поравнање. Другим речима, то је цена по којој продавци и купци тренутно вреднују имовину.