Опорезивање платежне моћи је порески принцип који тврди да порез треба наплаћивати на основу способности појединца да плати порез. Другим речима, појединци, корпорације Корпорација Корпорација је правно лице које су створили појединци, акционари или акционари, са циљем да послују ради профита. Корпорацијама је дозвољено да закључују уговоре, туже и туже, поседују имовину, дозначују савезне и државне порезе и позајмљују новац од финансијских институција. , ортачка друштва и други субјекти који остварују већи приход мораће да плате више пореза јер то имају могућност. Многе државе, попут Сједињених Држава и Канаде, користе АТП порески систем приликом опорезивања грађана.

Опорезивање платежне моћи: како то функционише у Канади

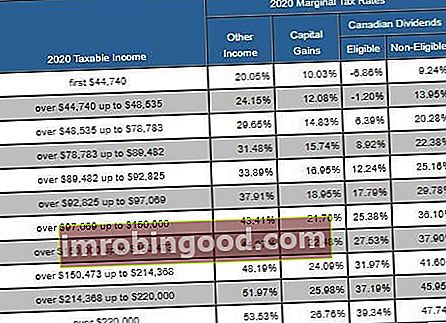

У Канади наша влада користи принцип платежне моћи да би наметнула прогресивни порески систем. Прогресивни порез Напредујући порез је пореска стопа која се повећава са растом опорезиве вредности. Обично се сегментира у пореске оквире који напредују ка сукцесивно вишим стопама. На пример, прогресивна пореска стопа може се померити са 0% на 45%, из најниже и највише заграде. У оквиру прогресивног пореског система, сви порески обвезници спадају у одређени порески разред на основу свог прихода. Пореска група је процентуална стопа наметнута одређеном дохотку. У 2020. канадски порески оквири су следећи:

Федералне пореске стопе за 2020. годину су следеће:

Очекује се да ће порески обвезници платити превладавајућу пореску стопу у одређеном оквиру. У 2020. години појединац ће морати да плати 15% на првих 48.535 УСД опорезивог дохотка Опорезиви доходак Опорезиви приход односи се на надокнаду било ког појединца или предузећа која се користи за утврђивање пореске обавезе. Укупни износ дохотка или бруто доходак користи се као основа за израчунавање колико појединац или организација дугује влади за одређени порески период. . Тада ће платити 20,5% за следећих 48,534 долара опорезивог дохотка, а затим 26% за следећих 53,404 долара, и тако даље.

Уопштено говорећи, појединац неће платити све порезе које треба да плати због различитих пореских олакшица и одбитака које је влада ставила на располагање.

Поред тога, сваком појединцу је обезбеђен износ личног пореза. Лични износ за 2020. годину износи 13.229 УСД за пореске обвезнике са нето приходом од 150.473 УСД или мање. За дохотке изнад прага, прираштај од 2019. године (931 УСД) смањује се док не постане 12 298 УСД (лични износ за 2019. годину).

Као пример, узмимо две особе - особу А и особу Б. 2020. године очекује се да ће особа А зарадити 500 000 америчких долара, а особа Б 75 000 америчких долара. Према порезу на платежну способност, од особе А би се очекивало да плати више пореза јер има више прихода да би могла да плати те порезе. Порез би се израчунао на следећи начин:

Практични пример: Израчунавање пореза за особу А (зарађено 500.000 УСД)

Пореска обавеза лица А, на основу његовог прихода, израчунала би се као:

- Првих 12.298 долара је лични износ и не подлеже опорезивању.

- Сљедећих 48.535 долара опорезује се са 15%, што је 7.280,25 долара пореза.

- Следећих 48.534 долара опорезује се са 20,5%, што је једнако 9.949,47 долара пореза.

- Следећих 53.404 долара опорезују се са 26%, што је једнако порезу од 13.885,04 долара.

- Следећих 63.895 америчких долара опорезује се са 29%, што је једнако 18.529,55 америчких долара пореза.

- Преосталих 273.335 долара опорезовано је 33%, што је једнако порезу од 90.200,55 долара.

Укупно би особа А имала пореску обавезу од $139,844.90.

Практични пример: Израчунавање пореза особе Б (зарађено 75.000 УСД)

Пореска обавеза лица Б, на основу његовог прихода, израчунала би се као:

- Првих 13.229 америчких долара је лични износ и не подлеже опорезивању.

- Сљедећих 48.535 долара опорезује се са 15%, што је 7.280,25 долара пореза.

- Последњих 13.236 долара опорезовано је са 20,5%, што је 2.713,38 долара пореза.

Укупно би особа Б имала пореску обавезу од $9,993.63.

Испод је дијаграм који резимира прорачуне и објашњења.

Предности опорезивања способношћу плаћања

1. Удружите више ресурса за државне службе

Са системом опорезивања који плаћају, појединци са више ресурса могу да обезбеде више средстава за услуге потребне свима. Друштва се ослањају на владине услуге, било директно или индиректно, као што су полиција, научна истраживања, школе и још много тога.

2. Владине скале прихода са зарадом

Различити порески систем може довести до одређеног „пореског губитка“. На пример, ако се примени систем равног пореза, тада би пореска стопа требала бити довољно висока да обезбеди довољно владиних прихода за услуге, али довољно ниска да прими приходе са ниским примањима.

Приходи од опорезивања „остају на столу“ и то може довести до смањења услуга. Поред тога, зарађивачима са ниским приходима највероватније је потребна већина њиховог прихода, па им систем опорезивања платежне моћи омогућава да задрже већи проценат свог дохотка како би помогли у подстицању економије.

Мане опорезивања способношћу плаћања

1. Смањује подстицај за повећање прихода

Будући да ће појединац плаћати више пореза како му се приход повећава, критичари система опорезивања платежне моћи тврде да ће појединци изгубити подстицај да зарађују више. Критичари у извесном смислу тврде да се високи приходи кажњавају, иако су се средства могла акумулирати напорним радом и домишљатошћу.

2. Нема одговорности за владину потрошњу

Када влада опорезује своје грађане, она доноси одлуке о томе како тај новац најбоље потрошити у корист својих грађана. Појединци тврде да услуге које добијају не користе им појединачно, па би њихов порез требало да се стави на услуге које им иду у корист (опорезивање на основу примања).

На пример, влада би убирала порез од бензина за сервисирање предмета, као што су путеви. Сав приход од пореза прикупљен од бензина треба усмерити на путеве, али то није нужно случај са опорезивањем платежне моћи.

Додатна средства

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Алтернативни минимални порез (АМТ) Алтернативни минимални порез (АМТ) Алтернативни минимални порез (АМТ) је алтернативни метод за израчунавање минималног износа који појединац дугује у порезу на основу свог дохотка. Створено је да

- Канадски заводи за порез на доходак Канадски заводи за порез на доходак Овај чланак описује како функционишу канадски порезни оквири. Систем опорезивања дохотка у Канади је прогресиван систем, што значи да су појединци који зарађују више углавном опорезовани више. Супротно томе, у систему равног опорезивања сви плаћају исти проценат

- Како се користи веб локација ИРС.гов Како се користи веб локација ИРС.гов ИРС.гов је званична веб локација Управе за унутрашње приходе (ИРС), америчке агенције за наплату пореза. Веб локацију користе предузећа и

- Регресивни порез Регресивни порез Регресивни порез је порез који се примењује на начин да се пореска стопа смањује са повећањем прихода пореског обвезника. Регресивни порески систем више оптерећује демографију са ниским дохотком него становништво са високим дохотком.