Анализа уобичајене величине, која се назива и вертикална анализа, је алат који финансијски менаџери користе за анализу финансијских извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене. Финансијске извештаје процењује изражавањем сваке ставке као процента основног износа за тај период. Анализа помаже да се разуме утицај сваке ставке у финансијским извештајима и њен допринос резултујућој цифри.

Техника се може користити за анализу три примарна финансијска извештаја, тј. Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал, биланс успеха и Извештај о новчаном току Извештај о новчаном току Извештај о новчаном току (службено назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила у датом периоду. Садржи 3 одељка: новац од пословања, новац од улагања и новац од финансирања. . У билансу стања заједничка основна ставка којој су исказане остале ставке је укупна имовина, док је у билансу успеха то укупни приход.

Формула за уобичајену анализу величине

Анализа финансијских извештаја уобичајене величине израчунава се помоћу следеће формуле:

Врсте уобичајене анализе величине

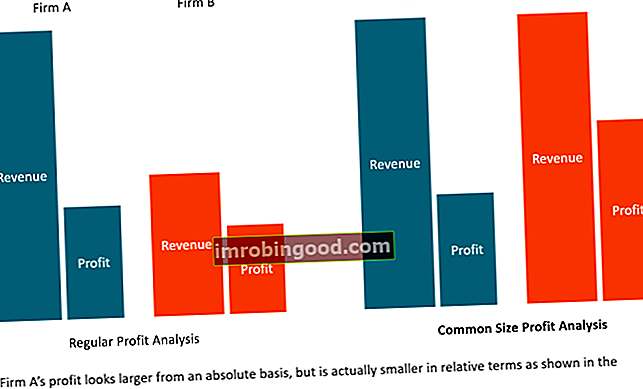

Анализа уобичајене величине може се спровести на два начина, тј. Вертикална анализа и хоризонтална анализа. Вертикална анализа односи се на анализу одређених ставки у односу на основну ставку у истом финансијском периоду. На пример, у билансу стања можемо проценити удео залиха Попис залиха је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. дељењем линије залиха користећи укупну имовину као основну ставку.

С друге стране, хоризонтална анализа односи се на анализу одређених ставки и упоређивање са сличном ставком у претходном или наредном финансијском периоду. Иако уобичајена анализа величине није толико детаљна као анализа трендова која користи коефицијенте, она пружа једноставан начин за финансијске менаџере да анализирају финансијске извештаје.

Анализа заједничке величине биланса стања

Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Анализа уобичајене величине капитала углавном користи укупну вредност имовине као основну вредност. У билансу стања, укупна вредност имовине једнака је вредности укупних обавеза и акционарског капитала Акционарски капитал Акцијски акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акцијског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо Акцијски капитал = Актива - Обавезе. Финансијски менаџер или инвеститор користи уобичајену анализу величине да би утврдио како се структура капитала предузећа упоређује са ривалима. Они могу да изврше важна запажања анализирајући одређене ставке у односу на укупну имовину.

На пример, ако је вредност дугорочних дугова у односу на вредност укупне активе превисока, то показује да су нивои дуга предузећа превисоки. Слично томе, сагледавање задржане добити у односу на укупну имовину као основну вредност може открити колики је годишњи профит задржан у билансу стања.

Узмимо пример компаније АБЦ чији је биланс стања за 2017. годину следећи:

Из горње табеле можемо закључити да готовина представља 14,5% укупне имовине, док залихе представљају 12% укупне имовине. У одељку за обавезе можемо закључити да обавезе представљају 15%, зараде 10%, дугорочни дуг 30% и акционарски капитал 40% укупних обавеза и акционарског капитала.

Анализа уобичајене величине биланса успеха

Основна ставка у билансу успеха Биланс успеха Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. је обично укупна продаја или укупни приходи. Анализа уобичајене величине користи се за израчунавање нето профитне марже, као и бруто и оперативне марже. Показатељи говоре инвеститорима и менаџерима финансија како предузеће послује у смислу прихода и могу да предвиђају будуће приходе. Компаније такође могу да користе овај алат за анализу конкурената како би знале удео прихода који иде на оглашавање, истраживање и развој и друге основне трошкове.

Можемо да израчунамо анализу биланса успеха за компанију АБЦ за 2017. годину.

Увидом у овај биланс успеха можемо видети да је у 2017. години износ новца који је компанија уложила у истраживање и развој (10%) и оглашавање (3%). Компанија такође плаћа камате акционарима, што је 2% од укупног прихода у години. Нето оперативни приход или зарада након камата и пореза представљају 10% укупних прихода и показује здравље основних пословних подручја пословања. Нето приход се може упоредити са нето приходом из претходне године да би се видело како су перформансе компаније на годишњем нивоу.

Значај уобичајене анализе величине

Једна од благодати употребе уобичајене анализе величине је та што омогућава инвеститорима да идентификују драстичне промене у финансијским извештајима компаније. Ово се углавном односи када се финансијски подаци упоређују у периоду од две или три године. Било која значајна кретања у финансијским извештајима током неколико година могу помоћи инвеститорима да одлуче да ли ће инвестирати у компанију. На пример, велики пад профита компаније у две или више узастопних година може указивати на то да компанија пролази кроз финансијску невољу. Слично томе, знатна повећања вредности имовине могу значити да компанија спроводи стратегију проширења или аквизиције, чинећи компанију привлачном за инвеститоре.

Анализа уобичајене величине такође је одличан алат за упоређивање компанија различитих величина, али у истој индустрији. Погледом на њихове финансијске податке може се открити њихова стратегија и највећи трошкови који им дају конкурентску предност у односу на друге упоредиве компаније. На пример, неке компаније могу жртвовати марже да би стекле велики тржишни удео, што повећава приходе на штету профитних маржи. Таква стратегија омогућава предузећу да расте брже од упоредивих предузећа, јер их инвеститори више воле.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Сродна читања

Финанце је глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, Ј.П. Моргана и Ферраријевог програма сертификације за оне који желе да напредују у својој каријери. Да би наставили да уче, биће вам од помоћи следећи финансијски ресурси:

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Пројектовање ставки извештаја о приходу Пројектовање ставки извештаја о приходу Разговарамо о различитим методама пројектовања ставки биланса успеха. Пројектовање ставки биланса успеха започиње приходом од продаје, а затим трошком

- Упоредна анализа предузећа Упоредна анализа предузећа Како извршити упоредиву анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла

- Речник показатеља финансијске анализе Појмови показатеља финансијске анализе Појмовник појмова појмова и дефиниција за уобичајене појмове показатеља финансијске анализе. Важно је имати разумевање ових важних појмова.