У финансијама и рачуноводству, капитал је вредност која се приписује власницима предузећа. Књиговодствена вредност капитала израчунава се као разлика између имовине Врсте имовине Уобичајене врсте имовине укључују текућу, дугорочну, физичку, нематеријалну, оперативну и ванпословну. Тачно утврђивање и и обавеза Врсте обавеза Постоје три примарне врсте обавеза: текуће, дугорочне и потенцијалне обавезе. Обавезе су законске обавезе или дуговања према другом лицу или предузећу. Другим речима, обавезе су будућа жртвовања економских користи које ентитет треба да поднесе у билансу стања предузећа Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал, док се тржишна вредност капитала заснива на тренутној цени акција (ако је јавна) или вредности коју одређују инвеститори или стручњаци за процену вредности. Рачун се такође може назвати акционарима / власницима / акционарима главницом или нето вредношћу.

Генерално постоје две врсте вредности капитала:

- Књиговодствена вредност

- Тржишна вредност

# 1 Књиговодствена вредност капитала

У рачуноводству се капитал увек исказује по књиговодственој вредности. То је вредност коју рачуновође утврђују припремом финансијских извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ова три основна извештаја су сложена и једначина биланса стања која гласи: имовина = обавезе + капитал. Једначина се може преуредити у: капитал = имовина - обавезе.

Вредност имовине предузећа је збир сваке текуће и дуготрајне имовине у билансу стања. Главни рачуни имовине укључују готовину, потраживања, залихе, претплаћене трошкове, основна средства, постројења и опрему (ПП&Е), гоодвилл, интелектуалну својину и нематеријалну имовину.

Вредност пасиве је збир сваке текуће и дугорочне обавезе у билансу стања. Рачуни заједничке одговорности укључују кредитне линије, дуговања, краткорочни дуг, одложени приход, дугорочни дуг, закуп капитала и било коју фиксну финансијску обавезу.

У стварности, вредност капитала израчунава се на много детаљнији начин и функција је следећих рачуна:

- Акцијски капитал

- Допринети вишак

- Задржане зараде

- Нето добит (губитак)

- Дивиденде

Да би у потпуности израчунали вредност, рачуновође морају пратити сав капитал који је предузеће прикупило и откупило (његов акцијски капитал), као и задржану добит, која се састоји од кумулативне нето добити умањене за кумулативне дивиденде. Збир акционарског капитала и задржане добити једнак је капиталу.

# 2 Тржишна вредност капитала

У финансијама се капитал обично изражава као тржишна вредност, која може бити знатно већа или нижа од књиговодствене вредности. Разлог за ову разлику је тај што рачуноводствени извештаји гледају уназад (сви резултати су из прошлости), док се финансијски аналитичари радују будућности, како би предвидели какав ће бити њихов финансијски учинак.

Ако се предузећем тргује на јавном тржишту, лако је израчунати тржишну вредност његовог капитала. То је једноставно најновија цена акције помножена са укупним бројем издатих акција.

Ако је компанија приватна, онда је много теже одредити њену тржишну вредност. Ако компанију треба формално вредновати, често ће ангажовати професионалце као што су инвестициони банкари, рачуноводствене фирме (група за процену) или бутичне компаније за процену вредности да изврше темељну анализу.

Процена тржишне вредности капитала

Ако је предузеће приватно, мора се проценити тржишна вредност. Ово је врло субјективан процес и два различита стручњака могу доћи до драматично различитих вредности за исти посао.

Најчешће методе које се користе за процену вредности капитала су:

- Анализа дисконтованог новчаног тока (ДЦФ) Бесплатни водич за обуку за модел ДЦФ Модел ДЦФ је посебна врста финансијског модела који се користи за вредновање предузећа. Модел је једноставно прогноза слободног новчаног тока компаније

- Упоредна анализа предузећа Упоредна анализа предузећа Како извршити упоредну анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла

- Претходне трансакције Анализа претходних трансакција Анализа претходних трансакција је метода вредновања предузећа где се прошле трансакције спајања и преузимања користе за вредновање упоредивог посла данас. Обично се назива „преседанима“, овај метод вредновања користи се за вредновање целог посла као део спајања / припајања који обично припремају аналитичари

У приступу дисконтованог новчаног тока, аналитичар ће предвидети сав будући новчани ток за предузеће и вратити га на садашњу вредност користећи дисконтну стопу (као што је пондерисани просечни трошак капитала). ДЦФ процена је врло детаљан облик процене и захтева приступ значајним количинама информација компаније. Такође се највише ослања на приступ, јер укључује све аспекте пословања и због тога се сматра најтачнијом и најкомплетнијом мером.

Да бисте сазнали више, прочитајте Финансијски водич за ресурсе за процену вредности Процена вредности Процена процене односи се на поступак утврђивања тренутне вредности предузећа или имовине. То се може урадити користећи бројне технике. Аналитичари који желе.

Лични капитал (нето вредност)

Концепт једнакости односи се на појединце колико и на предузећа. Сви имамо своју личну нето вредност и мноштво имовине и обавеза које можемо користити за израчунавање сопствене нето вредности.

Уобичајени примери личне имовине укључују:

- Готовина

- Некретнина

- Инвестиције

- Намештај и предмети за домаћинство

- Аутомобили и друга возила

Уобичајени примери личних обавеза укључују:

- Дуг на кредитној картици

- Кредитне линије

- Неподмирени рачуни (телефон, струја, вода итд.)

- Студентски кредити

- Хипотеке

Разлика између све ваше имовине и свих ваших обавеза је ваша лична нето вредност.

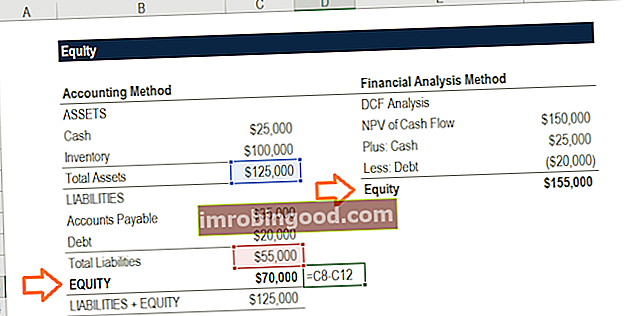

Пример у програму Екцел

Погледајмо пример два различита приступа у програму Екцел. Први је рачуноводствени приступ, који одређује књиговодствену вредност, а други је приступ финансијама, који процењује тржишну вредност.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Као што видите, прва метода узима разлику између активе и пасиве у билансу стања и достиже вредност од 70.000 америчких долара. У другој методи, аналитичар прави модел ДЦФ-а Бесплатни водич за обуку модела ДЦФ-а Модел ДЦФ је специфична врста финансијског модела који се користи за вредновање посла. Модел је једноставно предвиђање слободног новчаног тока компаније без рачуна и израчунава нето садашњу вредност (НПВ) слободног новчаног тока према фирми. Крајњи водич за новчани ток (ЕБИТДА, ЦФ, ФЦФ, ФЦФЕ, ФЦФФ) Ово је крајња Водич за новчани ток да би се разумеле разлике између ЕБИТДА-е, новчаног тока из пословања (ЦФ), бесплатног новчаног тока (ФЦФ), несметаног бесплатног новчаног тока или бесплатног новчаног тока до предузећа (ФЦФФ). Научите формулу за израчун сваке од њих и изведите их из биланса успеха, биланса стања или извештаја о новчаним токовима (ФЦФФ) у износу од 150.000 УСД. То нам даје вредност предузећа у предузећу (ЕВ), којему је додата готовина и од ње је одузет дуг да би се постигла вредност капитала од 155.000 америчких долара.

Веома је уобичајено да овај тржишни приступ производи већу вредност од књиговодствене.

Додатна средства

Хвала вам што сте прочитали овај водич за разумевање шта је капитал и како то функционише.

Финанце је званични глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ТМ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма осмишљеног да трансформише било кога у финансијског аналитичара светске класе. Да бисте наставили напредовати у каријери, ови додатни извори за финансије биће вам од помоћи:

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе у вези са претпоставкама, покретачима, предвиђањем, повезивањем три изјаве, ДЦФ анализом, више

- Сви рачуноводствени ресурси Рачуноводствено рачуноводство је термин који описује процес обједињавања финансијских информација како би били јасни и разумљиви за све

- Сви предлошци за финансије Предлошци за Екцел и финансијски модел Преузмите бесплатне предлошке за финансијски модел - Финансијска прорачунска таблица садржи образац финансијског модела са 3 изјаве, модел ДЦФ, распоред дуга, распоред амортизације, капиталне издатке, камате, буџете, издатке, предвиђања, графиконе, графиконе, распореде , процена вредности, упоредива анализа предузећа, више Екцел шаблона