Извештај о новчаним токовима (такође се назива и Извештај о новчаном току Извештај о новчаном току Извештај о новчаном току (службено назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила у датом периоду. Садржи 3 одељка: готовина од пословања, готовина од улагања и готовина од финансирања.) Један је од три кључна финансијска извештаја. Три финансијска извештаја. Три финансијска извештаја су биланс успеха, биланс стања и извештај о токовима готовине. Ове три основне изјаве су сложене и извештавају о готовини која је генерисана и потрошена током одређеног временског периода (нпр. Месец, квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха Биланс успеха Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. и биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал показујући како се новац кретао и одлазио из посла.

Три дела извештаја о новчаним токовима:

- Делатност: Главне активности организације које доносе приход и друге активности које не улажу или финансирају; било који новчани ток из текуће имовине Финансијска имовина Финансијска имовина односи се на имовину која произилази из уговорних споразума о будућим токовима готовине или из поседовања инструмената капитала другог ентитета. Кључне и текуће обавезе Текуће обавезе Текуће обавезе су финансијске обавезе пословног субјекта које доспевају у року од годину дана. Предузеће их приказује у билансу стања. Обавеза настаје када је предузеће претрпело трансакцију која је створила очекивање за будући одлив готовине или других економских ресурса.

- Инвестиционе активности: Било који новчани ток од стицања и отуђења дуготрајне имовине Дугорочна имовина Дугорочна имовина је имовина коју компанија користи у свом производном процесу и која обично има корисни век трајања дужи од једне године. Таква средства се такође могу сматрати „основним средствима“, јер могу допринети великом делу фиксних трошкова компаније повезаних са производњом. и друга улагања која нису укључена у готовинске еквиваленте

- Финансирање активности: Сви новчани токови који резултирају променама у величини и саставу уложеног капитала или позајмица у ентитету (тј. Обвезнице, акције, дивиденде Дивиденда Дивиденда је део добити и задржане добити коју компанија исплаћује својим акционарима . Када компанија генерише профит и акумулира нераспоређену добит, та зарада може бити реинвестирана у посао или исплаћена акционарима као дивиденда.

Слика са курса Основе финансијске анализе у Финанцеу.

Дефиниције новчаног тока

Проток новца: Приливи и одливи готовине и готовинских еквивалената (сазнајте више у Водичу за крајњи новчани ток у финансијама Водич за крајњи новчани ток (ЕБИТДА, ЦФ, ФЦФ, ФЦФЕ, ФЦФФ) Ово је крајњи Водич за новчани ток да бисте разумели разлике између ЕБИТДА, Новчаног тока из Операције (ЦФ), слободни новчани ток (ФЦФ), неосновани слободни новчани ток или слободни новчани ток према предузећу (ФЦФФ). Научите формулу за израчунавање сваке од њих и изведите их из биланса успеха, биланса стања или извештаја о новчаним токовима)

Стање готовине: Готовина у благајни и депозити по виђењу (биланс готовине у билансу стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни како за финансијско моделирање, тако и за рачуноводство. Биланс стања приказује укупну имовину компаније и како су ови имовина се финансира путем дуга или капитала. Актива = обавезе + капитал)

Еквивалент у новцу: Готовински еквиваленти Готовински еквиваленти Готовина и новчани еквиваленти су најликвиднија од свих средстава у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, прихватања банкара укључују готовину која се држи као банковни депозит, краткорочна улагања и било коју врло лако конвертибилну имовину - укључује прекорачења и готовинске еквиваленте са краткорочним роком доспећа (краћим од три месеца).

Класификација новчаног тока

1. Оперативни новчани ток

Оперативне активности су главне активности ентитета које доносе приход. Прилив готовине из пословања Прилив готовине из пословања Одељак новчаног тока из пословања је одељак извештаја о новчаном току компаније који представља износ готовине који компанија генерише (или потроши) од обављања својих пословних активности током одређеног временског периода. Оперативне активности укључују стварање прихода, плаћање трошкова и финансирање обртног капитала. обично укључује новчане токове повезане са продајом, куповином и осталим трошковима.

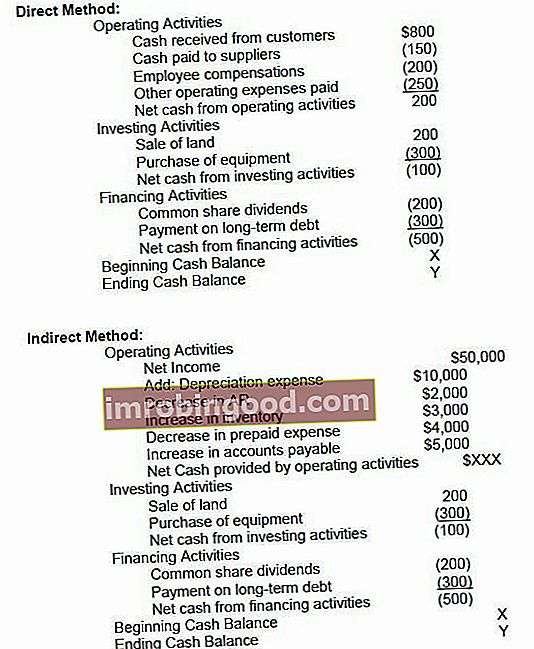

Главни финансијски директор компаније (ЦФО) бира између директне и индиректне презентације оперативног новчаног тока:

- Директна презентација: Оперативни новчани токови су представљени као листа новчаних токова; готовина од продаје, исплата за капиталне издатке капитални издаци капитални издаци се односе на средства која компанија користи за куповину, побољшање или одржавање дуготрајне имовине за побољшање ефикасности или капацитета предузећа. Дугорочна имовина је обично физичка и има корисни век трајања више од једног обрачунског периода. итд. Ово је једноставна, али ретко коришћена метода, јер је посредна презентација чешћа.

- Индиректна презентација: Оперативни новчани токови су представљени као усклађивање добити са новчаним током:

| Профит | П. |

| Амортизација | Д. |

| Амортизација | А. |

| Трошак обезвређења | Ја |

| Промена обртног капитала | ΔВЦ |

| Промена одредби | ΔП |

| Порез на камате | (И) |

| Порез | (Т) |

| Оперативни новчани ток | ОЦФ |

Ставке у извештају о новчаном току нису сви стварни новчани токови, већ „разлози због којих се новчани ток разликује од добити“.

Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. смањује добит, али не утиче на новчани ток (то је неновчани трошак. Неготовински издаци. Неновчани трошкови се појављују у билансу успеха, јер рачуноводствени принципи захтевају да се евидентирају, иако заправо нису плаћени готовином.) Стога се додаје назад. Слично томе, ако је почетна тачка добити изнад камате и пореза у билансу успеха, тада ће новчани токови камата и пореза бити одузети ако ће се третирати као оперативни новчани токови.

Не постоје конкретне смернице о томе који износ добити треба користити у усаглашавању. Различите компаније користе оперативну добит, добит пре опорезивања, добит након опорезивања или нето добит. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. . Јасно је да ће тачна почетна тачка усаглашавања одредити тачна прилагођавања извршена да би се дошло до броја оперативног новчаног тока.

2. Улагање новчаног тока

Новчани ток од инвестиционих активности Новчани ток од инвестиционих активности Новчани ток од инвестиционих активности је одељак извештаја о новчаном току компаније који приказује колико је новца утрошено (или генерисано од) за инвестирање током одређеног временског периода. Инвестиционе активности укључују куповину дугорочне имовине, аквизиције предузећа, а улагања у тржишне хартије од вредности укључују набавку и отуђење дуготрајне имовине и друга улагања која нису укључена у готовинске еквиваленте. Инвестициони новчани токови обично укључују новчане токове повезане са куповином или продајом некретнина, постројења и опреме (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе на биланс стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања предузећа и будућих издатака, остале дуготрајне имовине и друге финансијске имовине.

Новац потрошен на куповину ПП&Е назива се капиталним издацима (или ЦапЕк Како израчунати ЦапЕк - формула Овај водич показује како израчунати ЦапЕк извођењем ЦапЕк формуле из биланса успеха и биланса стања за финансијско моделирање и анализу. Укратко).

3. Финансирање новчаног тока

Прилив готовине из финансијских активности Прилив готовине из финансијских активности Прилив готовине из финансијских активности је нето износ финансирања који компанија генерише у датом временском периоду, а користи се за финансирање свог пословања. Финансијске активности укључују издавање и отплату капитала, исплату дивиденди, издавање и отплату дуга, а обавезе закупа капитала су активности које резултирају променама у величини и саставу капитала или позајмица у ентитету. Финансирање новчаних токова обично укључује новчане токове повезане са задуживањем и отплатом банкарских зајмова, издавањем и откупом акција. Исплата дивиденде Дивиденда по акцији (ДПС) Дивиденда по акцији (ДПС) је укупан износ дивиденде који се приписује свакој појединачној акцији у акцији компаније. Израчунавање дивиденде по акцији такође се третира као новчани ток финансирања.

Научите како да анализирате извештај о новчаном току на курсу финансијских основа финансијске анализе.

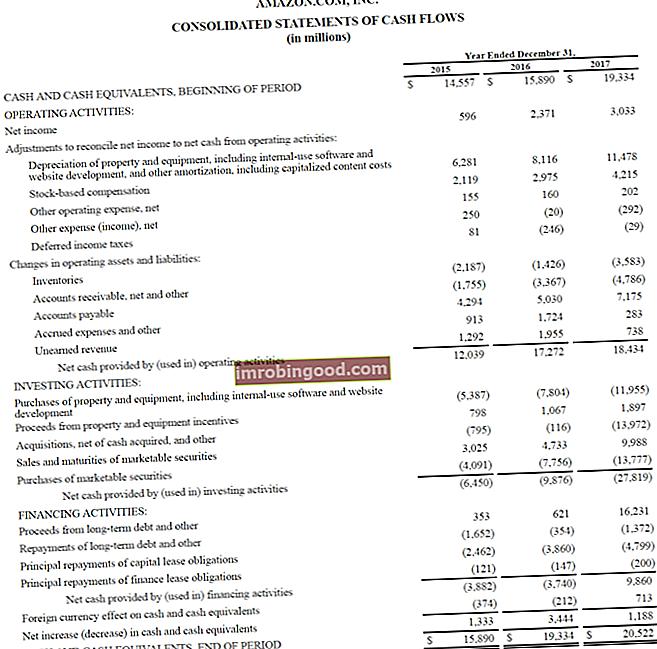

Пример Извештаја о новчаним токовима

Испод је пример из Амазоновог годишњег извештаја за 2017. годину, који разлаже новчани ток генерисан од пословања, инвестирања и финансирања. Научите како да анализирате Амазонов консолидовани извештај о новчаним токовима на финансијском курсу Амазон Адванцед Финанциал Моделинг Модел.

Извор: амазон.цом

Извор: амазон.цом

Слика: Курс финансијског програма за обуку финансијских аналитичара ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија.

Камате и новчани ток

Према МСФИ, постоје два начина приказивања трошкова камата Трошкови камата Трошкови камата произлазе из компаније која финансира путем дугова или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које предузеће има у билансу стања и израчуна камате множењем у извештају о новчаном току. Многе компаније представљају и примљене камате и плаћене камате као оперативни новчани ток. Други примљене камате третирају као новчани ток улагања, а плаћене камате као новчани ток финансирања. Коришћена метода је избор финансијског директора.

Под америчким ГААП ГААП ГААП, или Општеприхваћени рачуноводствени принципи, је општепризнати скуп правила и процедура дизајнираних за управљање корпоративним рачуноводством и финансијским извештавањем. ГААП је свеобухватан скуп рачуноводствених пракси које је заједнички развио Одбор за стандарде финансијског рачуноводства (ФАСБ), а плаћене и примљене камате увек се третирају као оперативни новчани токови.

Слободан ток готовине

Инвестициони банкари Шта раде инвестициони банкари? Шта раде инвестициони банкари? Инвестицијски банкари могу да раде 100 сати недељно изводећи истраживања, финансијско моделирање и презентације зграда. Иако поседује неке од најпожељнијих и финансијски најисплативијих позиција у банкарској индустрији, инвестиционо банкарство је такође један од најизазовнијих и најтежих путова каријере, Водич за ИБ и финансијски стручњаци користе различите мере новчаног тока у различите сврхе. Бесплатни новчани ток Слободни новчани ток (ФЦФ) Бесплатни новчани ток (ФЦФ) мери способност компаније да произведе оно до чега је инвеститорима највише стало: готов новац који је доступан може се дистрибуирати на дискрециони начин уобичајена је мера која се обично користи за процену ДЦФ-а. ДЦФ модел је специфична врста финансијског модела који се користи за вредновање предузећа. Модел је једноставно прогноза слободног новчаног тока компаније. Међутим, слободни новчани ток нема дефинитивну дефиницију и може се израчунати и користити на различите начине.

Сазнајте више у Водичу за процену бесплатног вредновања у Водичу за крајњи новчани ток за финансије како бисте научили најважније концепте властитим темпом. Ови чланци ће вас научити како најбоље проценити пословне процене и како вредновати компанију користећи упоредиву анализу предузећа, моделирање дисконтованог новчаног тока (ДЦФ) и претходне трансакције, као што се користи у инвестиционом банкарству, истраживању капитала,.

Како припремити извештај о новчаним токовима?

Оперативни део извештаја о новчаним токовима може се приказати било директном методом било посредном методом. Код било које методе, одељак за инвестирање и финансирање су идентични; једина разлика је у оперативном одељку. Директна метода приказује главне класе бруто новчаних примања и бруто готовинских плаћања. С друге стране, индиректна метода започиње са нето приходом и прилагођава добит / губитак ефектима трансакција. На крају, новчани токови из оперативног одељења даће исти резултат било да је реч о директном или индиректном приступу, међутим, приказ ће се разликовати.

Одбор за међународне рачуноводствене стандарде (ИАСБ) фаворизује директни метод извештавања јер пружа корисније информације од индиректног. Међутим, верује се да више од 90% предузећа користи индиректну методу.

Директна метода вс индиректна метода презентације

Постоје две методе за израду извештаја о новчаним токовима, директна метода и индиректна метода.

Директном методом, сви појединачни случајеви готовине који су примљени или исплаћени збрајају се и укупан резултат је резултујући новчани ток.

У индиректној методи, рачуноводствене ставке попут нето добити, амортизације итд. Користе се за долазак до новчаног тока. У финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. , извештај о новчаном току увек се израђује посредном методом.

Испод је поређење директне методе са индиректном методом.

Шта нам може рећи Извештај о новчаним токовима?

- Новац од оперативних активности може се упоредити са нето приходом компаније. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. да би се утврдио квалитет зараде. Ако је новац од оперативних активности већи од нето прихода, каже се да је зарада „високог квалитета“.

- Ова изјава је корисна за инвеститоре, јер под појмом да је новац готов, омогућава инвеститорима да стекну укупан осећај прилива и одлива готовине у компанији и стекну опште разумевање њених укупних перформанси.

- Ако компанија финансира губитке из пословања или финансира инвестиције прикупљањем новца (дуга или капитала), то ће брзо постати јасно у извештају о новчаним токовима

Извршите анализу извештаја о новчаном току на курсу Финансијске анализе основа финансијске анализе.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Видео објашњење новчаних токова

Испод је корисно видео објашњење шта је извештај о новчаним токовима, како то функционише и зашто је то важно. Погледајте видео и за само неколико минута научићете много тога!

Надамо се да вам је ово помогло да боље разумете пословање предузећа, како се новчани ток разликује од добити и како темељитије анализирати финансијске извештаје Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности. .

Додатна средства

Хвала вам што сте прочитали финансијско објашњење извештаја о новчаним токовима. Финанце је званични глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија, дизајнираног да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили да градите своју каријеру, ови додатни извори финансирања ће вам бити од помоћи:

- Извештаји о изворима и употреби средстава Извештаји о изворима и употреби средстава Извештај о изворима и употреби средстава, који је сада замењен извештајем о новчаним токовима, приказује токове у и ван пословања који узрокују нето промену средстава. Извештај о новчаном току приказује прилив и одлив готовине предузећа током обрачунског периода, обично месец или годину. Новчани ток

- Образац биланса успеха

- Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.