Бета (β) инвестиционе хартије од вредности (тј. Деоница) је мерење њене колебљивости приноса у односу на цело тржиште. Користи се као мера ризика и саставни је део модела одређивања вредности капиталне имовине (ЦАПМ Модел цене капитала (ЦАПМ). Модел израчуна цена капиталне имовине (ЦАПМ) модел је који описује однос између очекиваног приноса и ризика од ЦАПМ формула показује повраћај хартије од вредности једнак је ризику без поврата плус премија за ризик, заснован на бета верзији те хартије од вредности). Компанија са већом бета има већи ризик, а такође и веће очекиване приносе.

Коефицијент бета може се протумачити на следећи начин:

- β = 1 тачно једнако нестабилно као и тржиште

- β> 1 испарљивији од тржишта

- β 0 мање испарљив од тржишта

- β = 0 некорелиран са тржиштем

- β <0 у негативној корелацији са тржиштем

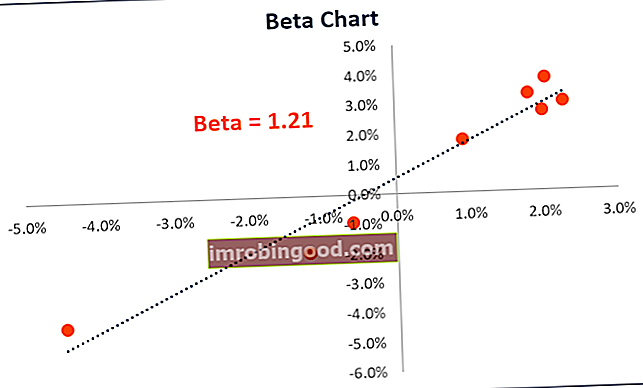

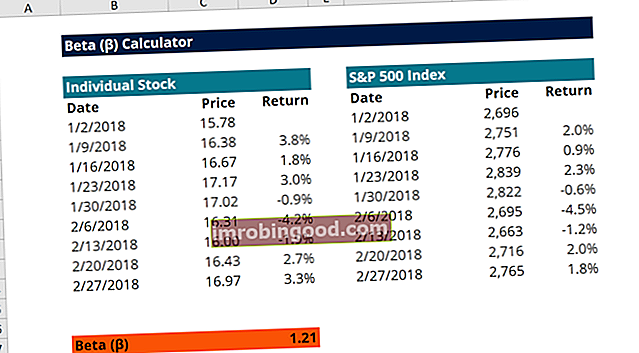

Ево графикона који илуструје тачке података из β калкулатора (доле):

Примери бета

Висок β - Компанија са β већим од 1 нестабилнија је од тржишта. На пример, високо ризична технолошка компанија са β од 1,75 вратила би 175% онога што је тржиште вратило у датом периоду (обично се мери недељно).

Низак β - Компанија са β нижим од 1 мање је нестабилна од целог тржишта. Као пример, узмите у обзир електропривредно предузеће са β од 0,45, које би вратило само 45% онога што је тржиште вратило у датом периоду.

Негативни β - Компанија са негативним β негативно корелира са приносима на тржишту. На пример, златна компанија са β од -0,2, која би вратила -2% када би тржиште порасло за 10%.

Калкулација

Испод је Екцел β калкулатор који можете сами преузети и користити за израчунавање β. β се лако може израчунати у програму Екцел помоћу функције нагиба.

Следите ове кораке за израчунавање β у програму Екцел:

- Добити недељне цене залиха

- Добити недељне цене тржишног индекса (тј. С&П 500 индекс)

- Израчунајте недељни повраћај залиха

- Израчунајте недељне приносе тржишног индекса

- Користите функцију нагиба и одаберите недељне приносе на тржишту и залихе, сваки као своју серију

- Честитамо! Излаз из функције нагиба је β

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Шта су бета капитал и имовина Бета?

Бета с полугом, такође позната као бета или капитал, представља нестабилност приноса на акције, узимајући у обзир утицај полуге компаније из њене структуре капитала. Она упоређује волатилност (ризик) компаније са полугом са ризиком тржишта.

Бевера бета укључује и пословни ризик Системски ризик Системски ризик се може дефинисати као ризик повезан са крахом или неуспехом компаније, индустрије, финансијске институције или читаве привреде. Ризик је од великог неуспеха финансијског система, при чему долази до кризе када даваоци капитала изгубе поверење у кориснике капитала, а ризик који произлази из преузимања дуга Тржишна вредност дуга Тржишна вредност дуга односи се на тржиште инвеститори би били спремни да купе дуг компаније по цени која се разликује од књиговодствене вредности у билансу стања. . Такође се често назива и „капитал бета“, јер се колебљивост капитала на основу његове структуре капитала Структура капитала Структура капитала односи на износ дуга и / или капитала који фирма користи за финансирање свог пословања и финансирање имовине . Структура капитала предузећа.

Бесета активе или бевертабилна бета Унлеверед Бета / Ассет Бета Унлеверед Бета (Ассет Бета) је променљивост приноса за предузеће, без разматрања његове финансијске полуге. Узима у обзир само његову имовину. Поређује ризик компаније без ризика са тржишним ризиком. Израчунава се узимајући сопствени капитал бета и делећи га са 1 плус порезно прилагођени дуг капиталу, с друге стране, само показује ризик компаније без пореза у односу на тржиште. Укључује пословни ризик, али не укључује ризик полуге.

Леверед Бета вс Унлеверед Бета

Беверована бета (сопствена бета) је мерење које упоређује нестабилност приноса на акције компаније са онима на ширем тржишту. Другим речима, то је мера ризика и укључује утицај структуре капитала и полуге предузећа. Капитал бета омогућава инвеститорима да процене колико би хартија од вредности могла бити осетљива на макро-тржишне ризике. На пример, компанија са β 1,5 означава приносе који су за 150% нестални као и тржиште са којим се упоређује.

Када потражите бета верзију компаније на Блоомбергу, подразумевани број који видите се мења и одражава дуг те компаније. Будући да је структура капитала сваке компаније различита, аналитичар ће често желети да погледа колико су средства предузећа „ризична“ без обзира на проценат њеног дуга или капиталног финансирања.

Што је већи дуг или полуга компаније, то је већа зарада компаније која је посвећена сервисирању дуга. Како компанија додаје више дуга, расте и неизвесност будуће зараде компаније. Повећава ризик повезан са акцијама компаније, али није резултат тржишног или индустријског ризика. Према томе, уклањањем финансијске полуге (утицај дуга), несуђена бета верзија може да обухвати ризик само имовине компаније.

Израчунавање бета нивоа

Постоје два начина за процену бета нивоа залиха. Први и најједноставнији начин је да се користи историјски β компаније или само да се одабере бета бета компаније из Блоомберга. Други и популарнији начин је да се направи нова процена β помоћу упоредивих јавних предузећа. Да би се користио приступ упоредивих података, β упоредивих компанија је преузет из Блоомберга и израчуната је ненаведена бета вредност за сваку компанију.

Унлеверисани β = полужени β / ((1 + (1 - пореска стопа) * (дуг / капитал))

Беветирана бета укључује и пословни ризик и ризик који произлази из преузимања дуга. Међутим, с обзиром на то да различите фирме имају различите структуре капитала, израчунава се да ненапуштена бета за уклањање додатног ризика из дуга како би се сагледао чисти пословни ризик. Потом се израчунава и поново подешава просек бевертованих бета на основу структуре капитала предузећа које се вреднује.

Бевераге Бета = Унлеверед Бета * ((1 + (1 - пореска стопа) * (дуг / капитал))

Белешка: У већини случајева користи се тренутна структура капитала предузећа када се β поново успостави. Међутим, ако постоје информације да би се структура капитала предузећа могла променити у будућности, тада би се β преусмерио користећи циљну структуру капитала предузећа.

Тумачење Бете

Β хартије од вредности треба да се користи само када је његова висока вредност Р-квадрата већа од референтне вредности. Вредност Р-квадрата мери проценат промене цене акције хартије од вредности која се може објаснити кретањем референтног индекса. На пример, златни ЕТФ ће показати низак β и Р-квадрат у односу на референтни индекс капитала, пошто је злато негативно повезано са акцијама.

Β од 1 означава да се цена хартије од вредности креће са тржиштем. Β мањи од 1 указује на то да је хартија од вредности мање променљива од тржишта у целини. Слично томе, β већи од 1 указује да је хартија од вредности променљивија од тржишта у целини. Компаније у одређеним индустријама теже да постигну виши β од компанија у другим индустријама. На пример, β већине технолошких компанија има тенденцију да буде већи од 1. Такође, компанија са β 1,30 је теоретски за 30% нестабилнија од тржишта. Слично томе, компанија са β 0ф 0,79 је теоретски за 21% мање нестабилна од тржишта.

За компанију са негативним β значи да се креће у супротном смеру од тржишта. Теоретски је то могуће, међутим, изузетно је ретко наћи залиху са негативним β.

Сродна читања

Финанце је званични глобални добављач ФМВА® сертификата за финансијско моделирање и вредновање аналитичара (ФМВА) Придружите се 350.600+ ученика који раде у компанијама попут Амазона, Ј.П. За наставак учења и напредовање у каријери корисни су ови додатни ресурси:

- Врсте вишеструких вредновања Врсте вишеструких вредновања Постоје многе врсте вишеструких вредновања коришћених у финансијској анализи. Ове врсте вишекратника могу се сврстати у вишекратнике капитала и вишеструке вредности предузећа. Користе се у две различите методе: упоредива анализа предузећа (компс) или претходне трансакције (преседани). Погледајте примере како израчунати

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Односи полуге Односи полуге Однос полуге показује ниво дуга пословног субјекта према неколико других рачуна у билансу стања, билансу успеха или извештају о токовима готовине. Екцел образац

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама