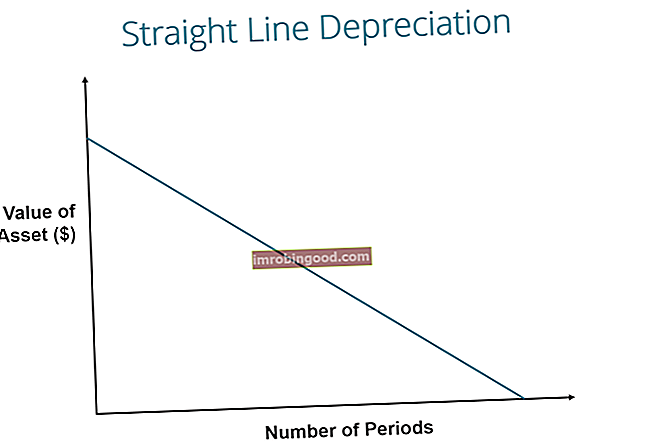

Методом линеарне амортизације, вредност средства се једнолико смањује током сваког периода док не достигне своју вредност спашавања Салваге Валуе Вредност салвације је процењени износ који средство вреди на крају корисног века трајања. Вредност поправка такође је позната као отпадна вредност или резидуална вредност и користи се за израчунавање трошкова амортизације. Вредност зависи од тога колико дуго компанија очекује да користи средство и колико се тешко средство користи. На пример, ако а. Права амортизација је најчешће коришћена и најједноставнија метода амортизације. Трошак амортизације Трошак амортизације користи се за смањење вредности постројења, имовине и опреме како би се временом ускладила са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. за алокацију трошкова капиталне имовине Врсте имовине Уобичајене врсте имовине укључују текућу, дуготрајну, физичку, нематеријалну, оперативну и ванпословну. Тачно идентификовање и. Израчунава се једноставним поделом трошкова средства, умањеног за његову вредност спашавања, са корисним веком употребе средства.

Слика: Финансијски бесплатни курс рачуноводства.

Формула амортизације праве линије

Формула линеарне амортизације средства је следећа:

Где:

Трошкови средства је набавна цена средства

Вредност спашавања је вредност средства на крају корисног века употребе

Корисни век имовине представља број периода / година у којима се очекује да ће средство користити предузеће

Поред тога, линеарна стопа амортизације може се израчунати на следећи начин:

Како израчунати амортизацију правих линија

Кораци за израчунавање праве линије су:

- Одредите цену средства.

- Одузмите процењену спасилачку вредност средства од цене средства да бисте добили укупан износ који се амортизује.

- Одредите корисни век трајања средства.

- Поделите збир корака (2) са бројем добијеним у кораку (3) да бисте добили годишњу амортизацију. План амортизације. У финансијском моделу је потребан план амортизације за повезивање три финансијска извештаја (приход, биланс стања, новчани ток) у Екцел-у. износ.

Пример равне линије

Компанија А купује машину за 100.000 америчких долара са процењеном вредношћу спашавања Салваге Валуе Вредност спашавања је процењени износ који средство вреди на крају корисног века трајања. Вредност поправка такође је позната као отпадна вредност или резидуална вредност и користи се за израчунавање трошкова амортизације. Вредност зависи од тога колико дуго компанија очекује да користи средство и колико се тешко средство користи. На пример, ако је од 20.000 УСД и корисни век употребе 5 година.

Праволинијска амортизација машине рачунала би се на следећи начин:

- Трошак имовине: 100.000 УСД

- Трошак средства - Процењена вредност спашавања: 100.000 УСД - 20.000 УСД = 80.000 УСД укупних трошкова амортизације

- Корисни век имовине: 5 година

- Поделите корак (2) по корак (3): 80.000 УСД / 5 година = 16.000 УСД годишњег износа амортизације

Стога би компанија А амортизовала машину у износу од 16.000 америчких долара годишње током 5 година.

Стопа амортизације се такође може израчунати ако је познат годишњи износ амортизације. Стопа амортизације је годишњи износ амортизације / укупни трошак амортизације. У овом случају, машина има линеарну стопу амортизације од 16.000 УСД / 80.000 УСД = 20%.

Имајте на уму да је књиговодствена вредност машине на крају 5. године иста као вредност спашавања. Током корисног века трајања средства, вредност средства треба да се амортизује до његове преостале вредности.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Остале методе амортизације

Поред линеарне амортизације, постоје и друге методе израчунавања амортизације Методе амортизације Најчешћи типови метода амортизације укључују линеарну линију, салдо са двоструким опадањем, јединице производње и цифре година. Постоје разне формуле за израчунавање амортизације средства. Трошак амортизације користи се у рачуноводству за алокацију трошкова материјалног средства током његовог корисног века трајања. имовине. Различите методе амортизације имовине се користе за тачније одражавање амортизације и тренутне вредности средства. Компанија може да одлучи да користи једну методу амортизације у односу на другу како би стекла предности у вези са порезом или новчаним током.

1. Метода двоструког опадања биланса

Метода двоструког опадања биланса је облик убрзане амортизације. То значи да ће се средство амортизовати брже него код линеарне методе. Метода двоструког опадања салда резултира већим трошковима амортизације на почетку животног века средства и нижим трошковима амортизације касније. Ова метода се користи код средстава која брзо губе вредност рано у свом корисном веку. Компанија такође може да одлучи да користи ову методу ако им нуди предности пореза или новчаног тока.

2. Јединице производног метода

Методе производних јединица заснивају се на употреби средства, активности или јединицама произведене робе. Стога би амортизација била већа у периодима високе употребе и мања у периодима слабе употребе. Овом методом се могу амортизовати средства где је промена у употреби важан фактор, као што су аутомобили на основу пређених километара или фотокопир апарати на направљеним копијама.

Видео објашњење како функционише амортизација

Испод је видео водич који објашњава како амортизација функционише и како утиче на три финансијска извештаја компаније. Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене.

Видео: Курс основа финансијског рачуноводства.Практичност директне амортизације

Рачуновође користе линеарну методу амортизације, јер је најлакше израчунати и може се применити на сву дугорочну имовину. Међутим, линеарна метода не одражава тачно разлику у употреби средства и можда није најприкладнији метод израчунавања вредности за нека средства која се амортизују.

На пример, због брзог технолошког напретка, метода линеарне амортизације можда неће бити погодна за средство као што је рачунар. Рачунар би се суочио са већим трошковима амортизације у раном корисном веку и са мањим трошковима амортизације у каснијим периодима корисног века, услед брзог застаревања старије технологије. Било би нетачно претпоставити да ће рачунар имати исти трошак амортизације током целог свог корисног века трајања.

Сродно читање

Хвала вам што сте прочитали овај водич за најчешћи тип амортизације - праву линију. Финанце је званични добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ сертификата. ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Да би се припремили за наставни план и програм ФМВА, ови додатни финансијски ресурси ће бити корисни:

- Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише.

- Акумулирана амортизација Акумулирана амортизација Акумулирана амортизација је укупан износ трошкова амортизације распоређених на одређено средство од тренутка када је средство пуштено у употребу. То је рачун против имовине - негативни рачун имовине који компензује салдо на рачуну имовине са којим је обично повезан.

- Пројектовање ставки извештаја о приходу Пројектовање ставки извештаја о приходу Разговарамо о различитим методама пројектовања ставки биланса успеха. Пројектовање ставки биланса успеха започиње приходом од продаје, а затим трошком

- Некретнине, постројења и опрема (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака