Гранични трошак представља додатне трошкове који настају приликом производње додатних јединица робе или услуге. Израчунава се тако што се узима укупна промена трошкова производње више робе и дели се променом броја произведене робе. Уобичајени променљиви трошкови Варијабилни трошкови Варијабилни трошкови су трошкови који се разликују пропорционално обиму робе или услуга које предузеће производи. Другим речима, то су трошкови који варирају и укључени у израчун су рад и материјал, плус процењено повећање фиксних трошкова (ако их има), као што су администрација, режијски трошкови и трошкови продаје. Формула граничних трошкова може се користити у финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. за оптимизацију генерисања новчаног тока Готовински ток (ЦФ) представља повећање или смањење износа новца који има предузеће, институција или појединац. У финансијама се термин користи за описивање количине готовине (валуте) која се генерише или потроши у датом временском периоду. Постоји много врста ЦФ.

У наставку ћемо разбити различите компоненте формуле граничних трошкова.

Слика: Курс буџета и предвиђања за финансије.

Шта је формула за маргинални трошак?

Формула граничних трошкова је:

Гранични трошак = (Промена трошкова) / (Промена количине)

1. Шта је „промена трошкова“?

На сваком нивоу производње и током сваког временског периода, трошкови производње могу се повећати или смањити, посебно када се укаже потреба да се произведе већи или мањи обим производње. Ако за производњу додатних јединица треба ангажовање једног или два додатна радника и повећају се трошкови набавке сировина, тада се промена укупних трошкова производње Економија производне производње односи на број јединица које фирма даје у датом временском периоду. Са микроекономског становишта, резултираће фирма која ефикасно послује. Да бисте утврдили промену трошкова, једноставно одузмите производне трошкове настале током првог покретања производње од производних трошкова у следећој серији када се производња повећа.

2. Шта је „промена у количини“?

Неизбежно је да ће се обим производње повећавати или смањивати са различитим нивоима производње. Количине које су укључене обично су довољно значајне за процену промена у трошковима. Повећање или смањење обима произведене робе прерачунава се на трошкове произведене робе (ЦОГМ) Цена произведене робе (ЦОГМ) Цена произведене робе, позната и као ЦОГМ, термин је који се користи у менаџерском рачуноводству који се односи на распоред или изјава која показује укупне производне трошкове предузећа током одређеног временског периода. . Да би се утврдиле промене у количини, број робе направљене у првом производном циклусу одузима се од обима производње произведеног у следећем производном циклусу.

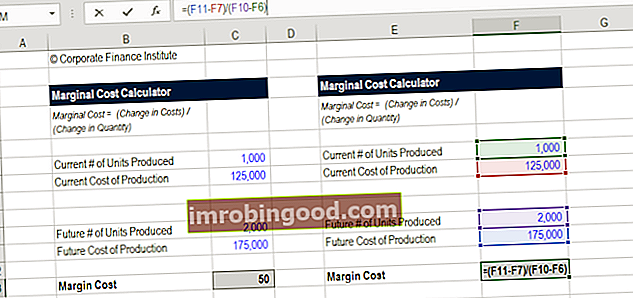

Преузмите калкулатор граничних трошкова

Како израчунавате маргинални трошак Маргинални трошак Маргинални трошак производње је трошак обезбеђења једне додатне јединице производа или услуге. То је основни принцип који се користи за доношење економски оптималних одлука и важан аспект менаџерског рачуноводства и финансијске анализе. Може се израчунати као? Преузмите бесплатни калкулатор граничних трошкова Финанце, калкулатор маргиналних трошкова Овај калкулатор граничних трошкова омогућава вам израчунавање додатних трошкова производње више јединица користећи формулу: Маргинални трошак = промена трошкова / промена у количини Маргинални трошак представља додатне трошкове настале приликом производње додатних јединица добро или услугу. Израчунава се узимањем укупне ча. Ако желите да израчунате додатни трошак производње више јединица, једноставно унесите своје бројеве у наш калкулатор заснован на Екцел-у и одмах ћете добити одговор.

Започните уносом почетног броја произведених јединица и укупних трошкова, а затим унесите будући број произведених јединица и њихове укупне трошкове. Резултат те једначине је гранични трошак. Испод је снимак екрана калкулатора.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Пример формуле граничних трошкова

Јавно предузеће Јохнсон Тирес непрекидно производи 10.000 јединица ауто гума сваке године, што ствара трошкове производње од 5 милиона долара. Међутим, једне године је тржишна потражња за гумама знатно већа, што захтева додатну производњу јединица, што подстиче менаџмент да купује више сировина и резервних делова, као и да ангажује више радне снаге. Ова потражња резултира укупним производним трошковима од 7,5 милиона долара за производњу 15.000 јединица те године. Као улога финансијског аналитичара, финансијски аналитичар, утврђујете да је гранични трошак за сваку произведену додатну јединицу 500 УСД (2.500.000 УСД / 5.000).

Колико су маргинални трошкови важни у пословању?

При вршењу финансијске анализе Врсте финансијске анализе Финансијска анализа подразумева коришћење финансијских података за процену учинка предузећа и давање препорука о томе како се може побољшати у будућности. Финансијски аналитичари свој посао првенствено обављају у програму Екцел, користећи прорачунску табелу за анализу историјских података и прављење пројекција Врсте финансијске анализе, важно је да менаџмент процени цену сваког добра или услуге која се нуди потрошачима, а анализа граничних трошкова је једна фактор који треба узети у обзир.

Ако је продајна цена производа већа од граничног трошка, тада ће зарада и даље бити већа од додатог трошка - ваљан разлог за наставак производње. Међутим, ако је цена нижа од граничног трошка, настаће губици, па стога не треба тежити додатној производњи - или би можда требало повећати цене. Ово је важан део анализе који треба узети у обзир за пословање.

Сазнајте више у финансијским курсевима финансијске анализе.

Који послови користе формулу граничних трошкова?

Професионалци који раде у широком спектру корпоративних финансија Преглед корпоративних финансија Корпоративне финансије се баве структуром капитала корпорације, укључујући њено финансирање и радње које менаџмент предузима да би повећао вредност улога у израчунавању додатних трошкова производње као део рутинске финансијске анализе . Рачуновође које раде у групи за процену Профил анализе каријере Аналитичар процена Аналитичар процене пружа услуге процене вредности за јавне и приватне компаније. Они се обично фокусирају на идентификацију и процену нематеријалне имовине и, тачније, на умањење гоодвилл-а и расподелу откупних цена (ППА). Каријера аналитичара у тиму за процену може захтевати значајно финансијско моделирање и анализу. може да изврши прорачун ове вежбе за клијента, док аналитичари у инвестиционом банкарству Каријера каријере Водич за каријеру у инвестиционом банкарству - планирајте свој ИБ пут. Сазнајте о платама у инвестиционом банкарству, како да се запослите и шта да радите након каријере у ИБ-у. Одељење за инвестиционо банкарство (ИБД) помаже владама, корпорацијама и институцијама да прикупе капитал и заврше спајања и преузимања (М&А). могу га укључити као део резултата у свој финансијски модел Врсте финансијских модела Најчешћи типови финансијских модела укључују: модел 3 извештаја, модел ДЦФ, модел спајања и преузимања, модел ЛБО, модел буџета. Откријте 10 најбољих врста.

Истражите мапу каријере Финансије да бисте сазнали више!

Видео објашњење граничних трошкова

Испод је кратак видео водич који објашњава шта је гранични трошак, формула за израчунавање и зашто је то важно у финансијској анализи.

Видео: Курсеви финансијске анализе финансија.

Економија обима (или не)

Предузећа могу искусити ниже трошкове производње више робе ако имају оно што је познато као економија обима. Економија обима Економија обима односи се на трошковну предност коју доживљава фирма када повећава ниво производње. између фиксних трошкова по јединици и произведене количине. Што је већа количина произведене производње, нижи је фиксни трошак по јединици. Врсте, примери, водич. За посао са економијом обима производња сваке додатне јединице постаје јефтинија и компанија се подстиче да достигне тачку када је маргинални приход Маргинални приход Маргинални приход приход који се остварује продајом додатне јединице. То је приход који компанија може остварити за сваку додатну продату јединицу; уз то постоји маргинални трошак који се мора узети у обзир. једнак је маргиналном трошку Маргинални трошак Маргинални трошак производње је трошак пружања једне додатне јединице производа или услуге. То је основни принцип који се користи за доношење економски оптималних одлука и важан аспект менаџерског рачуноводства и финансијске анализе. Може се израчунати као. Пример би могла бити производна фабрика која има велики просторни капацитет и постаје ефикаснија како се производи већи обим. Поред тога, посао је у могућности да преговара о мањим материјалним трошковима са добављачима у већим количинама, што временом чини променљиве трошкове нижим.

За нека предузећа трошкови по јединици заправо расту како се производи више робе или услуга. За ове компаније се каже да имају економију обима Дисецономиес оф Сцале Дисецономиес оф сцале је када се производња повећава са растућим маргиналним трошковима, што резултира смањеном профитабилношћу. Уместо да производни трошкови опадају како се производи више јединица (што је случај са нормалном економијом обима), догађа се управо супротно, а трошкови постају већи. Замислите компанију која је достигла свој максимални лимит обима производње. Ако жели да произведе више јединица, гранични трошак би био врло висок јер би биле потребне велике инвестиције за проширење капацитета фабрике или закуп простора од друге фабрике по високим трошковима.

Где да сазнате више о маргиналним трошковима?

Надамо се да је ово био користан водич за формулу граничних трошкова и како израчунати додатне трошкове производње више робе. За више учења, Финансије нуде широк спектар курсева о финансијској анализи, као и рачуноводству и финансијском моделирању, који укључују примере једначине граничних трошкова на делу.

Више учења: Прегледајте многе наше БЕСПЛАТНЕ курсеве финансија.

Додатна средства:

- Оперативна маржа Оперативна маржа Оперативна маржа једнака је оперативном приходу подељеном са приходом. То је однос профитабилности који мери приход након покривања оперативних и ван-оперативних трошкова предузећа. Такође се назива и повраћај продаје

- ЕБИТДА маржа ЕБИТДА маржа ЕБИТДА маржа = ЕБИТДА / приход. Коефицијент профитабилности мери зараду коју компанија ствара пре опорезивања, камата, амортизације и амортизације. Овај водич садржи примере и образац за преузимање

- Маржа добити Нето профитна маржа Нето профитна маржа (такође позната као „Маржа добити“ или „Омјер нето профитне марже“) је финансијски однос који се користи за израчунавање процента добити коју компанија произведе од укупног прихода. Мери се износ нето добити коју компанија остварује по долару оствареног прихода.

- Маржа доприноса Однос марже доприноса Однос марже доприноса је приход компаније, умањен за променљиве трошкове, подељен њеним приходом. Однос се може користити за анализу беспарице и он + представља маргиналну корист од производње још једне јединице.