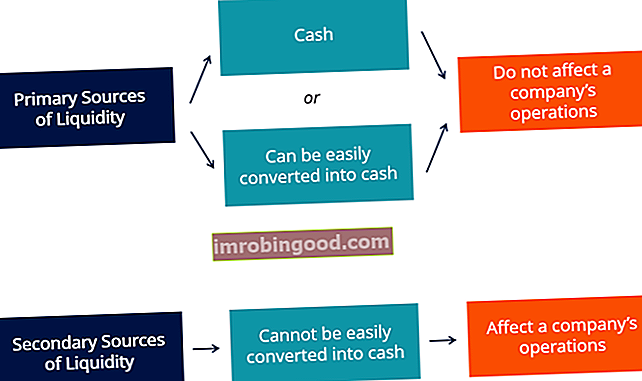

За компанију су извори ликвидности сви ресурси који се могу користити за генерисање готовине. Генерално постоје две главне класе извора ликвидности за предузеће:

- Тхе примарни извориликвидности, који су или готовина или други ресурси који се врло лако могу претворити у готовину; и

- Тхе секундарни извориликвидности, који се обично не могу претворити у готовину тако лако и брзо као примарни извори и могу подразумевати продају имовине или друге радње које би могле утицати на пословање компаније.

Примарни извори ликвидности

Примарни извори ликвидности могу се лако користити за генерисање ликвидности за предузеће. То су углавном готовина и друга готово новчана средства. Тачније, укључују:

1. Стања готовине (углавном на банковном рачуну)

То могу бити стварна готовина која се већ чува на банковним рачунима или готовина која се може генерисати ликвидацијом краткорочних хартија од вредности (која долази са роком доспећа краћим од 90 дана). У билансу стања су такви извори ликвидности углавном означени ставком „готовина и готовински еквиваленти Готовински еквиваленти Готовина и новчани еквиваленти су најликвиднија од свих средстава у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, прихватања банкара “.

2. Краткорочни фондови

Укључују комерцијални кредит (тј. Обавезе према добављачима), банкарски кредит и краткорочне хартије од вредности које не доспевају у року од 90 дана.

3. Управљање новчаним токовима

Они су повезани са способношћу компаније да ефикасно управља готовином и нивоом децентрализације прилива и одлива готовине. На пример, компанији са високо децентрализованим системом наплате може бити теже да одмах приступи новчаним ресурсима.

Секундарни извори ликвидности

За разлику од примарних извора ликвидности, секундарни извори се обично не могу претворити у готовину без утицаја на пословање компаније. На пример, то може бити случај компаније која је остала без готовине и готово готовинске имовине и треба да ликвидира имовину, попут залиха, постројења и опреме, да би платила своје рачуне.

Тачније, секундарни извори ликвидности компаније укључују:

1. Преговарање о његовим дужничким обавезама

Предузеће може да генерише ликвидност добијањем повољнијих услова за свој дуг, тј. Преговарањем о роковима доспећа, величини и времену отплате главнице и каматним стопама.

2. Ликвидација имовине

Може укључивати релативно ликвидна средства, попут залиха, или друга мање ликвидна средства, као што су постројења, опрема и некретнине. Хитност којом је потребан новац у ситуацијама када је неопходна ликвидација генерално подразумева да се имовина продаје са попустом према њиховој уобичајеној цени.

3. Заштита и реорганизација стечаја

Извори ликвидности и пословно здравље

Ликвидност је кључни фактор у процени кредитне способности предузећа. Кредитна способност Кредитна способност је, једноставно речено, колико је неко вредан или заслужан. Ако је зајмодавац уверен да ће зајмопримац благовремено испунити своју дужничку обавезу, зајмопримац се сматра кредитно способним. . Да би компанија у потпуности платила оно што дугује на време, компанија мора имати приступ одговарајућим изворима ликвидности. Уопштено говорећи, финансијски здрава компанија треба да буде у стању да испуни своје обавезе ослањајући се на своје примарне изворе ликвидности.

Ако је потребан приступ секундарним ресурсима, то значи да је компанија имала или има проблема са ликвидношћу. Иако је то могуће због привремених услова, то је често знак дубљих основних проблема у послу.

Односи, основе пословања и извори ликвидности

За аналитичара или менаџера обично је могуће проценити да ли ће компанија вероватно морати да користи секундарне ресурсе ликвидности проценом свог финансијског здравља. Процес се углавном ослања на, али није ограничен на анализу следећих аспеката предузећа:

1. Бесплатно генерисање новчаног тока, марже и укупни пословни трендови

На пример, под једнаким условима, компанија која производи велике и растуће новчане токове биће боље опремљена за суочавање са својим тренутним обавезама без приступа секундарним изворима ликвидности од компаније са малим и опадајућим новчаним токовима.

2. Показатељи ликвидности (Тренутни однос, брзи однос и промет потраживања)

На пример, погоршање односа између готовине и текућих обавеза Текуће обавезе Текуће обавезе су финансијске обавезе пословног субјекта које доспевају у року од годину дана. Предузеће их приказује у билансу стања. Обавеза настаје када је предузеће претрпело трансакцију која је створила очекивање за будући одлив готовине или других економских ресурса. може компанију ставити на опасну територију. Индикације да је компанији тешко да наплати исплате могу такође допринети повећању ризика од ослањања на секундарне изворе ликвидности.

3. Конкуренција, пословни ризици и други фактори

Додатни фактори који нису видљиви у финансијским извештајима могу указивати на то да примарни извори ликвидности компаније неће бити довољни за измиривање обавеза. На пример, то може бити случај компаније која ће се суочити са великом новчаном казном или компаније која ће се суочити са наглим порастом конкуренције или чији су органи запленили новац.

Сродна читања

Финанце нуди сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификат Цертифиед Банкинг & Цредит Аналист (ЦБЦА) ™ акредитација је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока, моделирање уговора, зајмове отплате и још много тога. програм сертификације за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи ресурси ће вам бити од помоћи:

- Кредитни догађај Кредитни догађај односи се на негативну промену кредитне способности зајмопримца која покреће потенцијалну уплату у замјени кредитног стања (ЦДС). До њега долази када појединац или организација подмири свој дуг и није у стању да се придржава услова склопљеног уговора, што покреће кредитни дериват као што је замјена кредитног стања.

- Финансијски коефицијенти Финансијски коефицијенти Финансијски коефицијенти креирају се коришћењем нумеричких вредности преузетих из финансијских извештаја како би се стекле значајне информације о предузећу

- Куицк Ратио Куицк Ратио Куицк Ратио, познат и као Ацид-тест, мери способност предузећа да плати своје краткорочне обавезе средствима која се лако могу конвертовати у готовину

- Извештај о токовима готовине Извештај о токовима готовине Извештај о токовима готовине (такође се назива и извештај о токовима готовине) један је од три кључна финансијска извештаја који извештавају о готовини која је генерисана и потрошена током одређеног временског периода (нпр. Месец, квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха и биланса стања