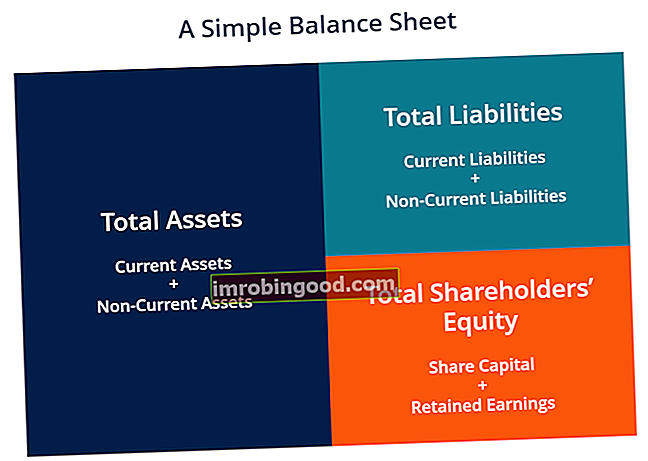

Биланс стања је један од три основна финансијска извештаја. Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене и кључне су за финансијско моделирање. Шта је финансијско моделирање. Финансијско моделирање се врши у програму Екцел како би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. и рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Такође се може назвати изјавом о нето вредности или изјавом о финансијском положају. Биланс стања заснован је на основној једначини: Актива = Обавезе + Капитал.

Слика: Курс финансијске анализе финансија

Као такав, биланс стања је подељен на две стране (или одељке). Лева страна биланса стања описује сву имовину предузећа. Врсте имовине Уобичајене врсте имовине укључују текућу, дуготрајну, физичку, нематеријалну, оперативну и ванпословну. Тачно идентификовање и. На десној страни биланс стања приказује обавезе предузећа Врсте обавеза Постоје три примарне врсте обавеза: текуће, дугорочне и потенцијалне. Обавезе су законске обавезе или дуговања према другом лицу или предузећу. Другим речима, обавезе су будућа жртвовања економских користи које је ентитет дужан да донесе и акционарски капитал Акционари Акцијски деоничарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акцијског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо Акцијски капитал = Актива - Обавезе. Имовина и обавезе су подељене у две категорије: обртна имовина / обавезе и дуготрајна (дугорочна) имовина / обавезе. Ликвиднији рачуни, као што су залихе, готовина и обавезе према трансакцијама, стављају се у тренутни одељак пре неликвидних рачуна (или не-текућих) као што су постројења, имовина и опрема (ПП&Е) и дугорочни дуг.

Пример биланса стања

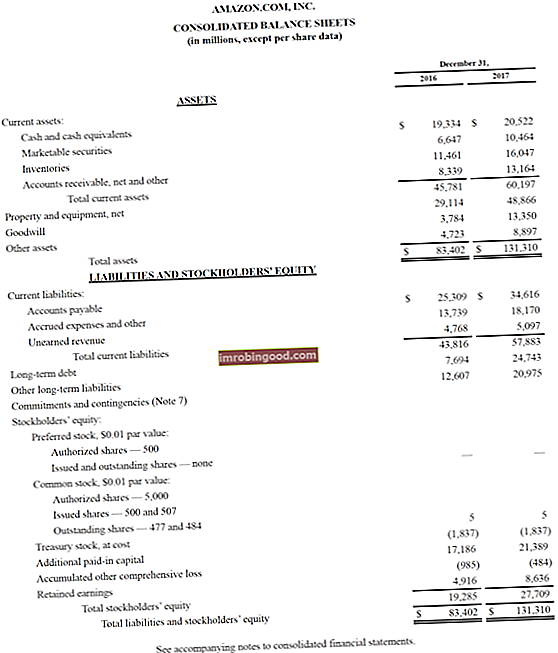

Испод је пример Амазоновог биланса стања за 2017. преузетог из Финансијског курса студије случаја Амазон. Као што ћете видети, почиње са краткотрајном имовином, затим дуготрајном имовином и укупном имовином. Испод тога су обавезе и капитал акционара који укључује текуће обавезе, дугорочне обавезе и, коначно, капитал акционара.

Пример: биланс стања амазон.цом

Пример: биланс стања амазон.цом

Погледајте Амазон-ову веб локацију за односе са инвеститорима да бисте видели целокупан биланс стања и годишњи извештај.

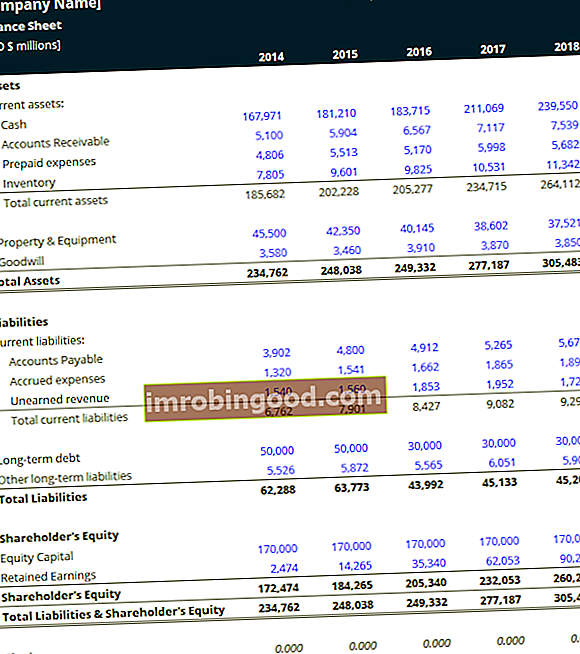

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах! Можете користити Екцел датотеку за унос бројева било које компаније и стекните дубље разумевање рада биланса стања.

Предложак биланса стања Овај образац биланса стања вам даје основу за састављање финансијских извештаја ваше компаније који приказују укупну имовину, обавезе и капитал акционара. Биланс стања се заснива на основној једначини: Имовина = Обавезе + Капитал Користећи овај образац, можете додати и уклонити ставке под редним бројем

Предложак биланса стања Овај образац биланса стања вам даје основу за састављање финансијских извештаја ваше компаније који приказују укупну имовину, обавезе и капитал акционара. Биланс стања се заснива на основној једначини: Имовина = Обавезе + Капитал Користећи овај образац, можете додати и уклонити ставке под редним бројем

Како је структуриран биланс стања

Биланси стања, као и сви финансијски извештаји, имаће мање разлике између организација и делатности. Међутим, постоји неколико „сегмената“ и ставки поруџбина које су готово увек укључене у заједничке билансе стања. Кратко прегледавамо најчешће пронађене ставке под обртном имовином, дугорочном имовином, краткорочним пасивама, дугорочним обавезама и капиталом.

Научите основе на бесплатном курсу финансијских основа рачуноводства.

Тренутна имовина

Новац и еквиваленти Готовински еквиваленти Готовина и готовински еквиваленти су најликвиднија од свих средстава у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, прихватања банкара

Најликвиднија од свих средстава, готовина, појављује се у првом реду биланса стања. Готовински еквиваленти су такође сврстани у ову ставку и укључују имовину која има краткорочна доспећа до три месеца или имовину коју предузеће може ликвидирати у кратком року, као што су тржишне хартије од вредности Тржишне хартије од вредности Тржишне хартије од вредности су неограничени краткорочни финансијски инструменти који се издају било за власничке хартије од вредности или за дужничке хартије од вредности компаније која се јавно котира. Компанија издавалац креира ове инструменте изричито у сврху прикупљања средстава за даље финансирање пословних активности и ширење. . Предузећа ће обично открити које еквиваленте укључује у фусноте биланса стања.

Потраживања Рачуни Потраживања Рачуни потраживања (АР) представљају кредитну продају предузећа, која још увек нису у потпуности плаћени од стране купаца, текуће средство у билансу стања. Компаније омогућавају својим клијентима да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени.

Овај рачун укључује салдо свих прихода од продаје који су и даље на кредит, умањени за евентуална исправка за сумњиве рачуне (што генерише трошак лошег дуга). Како компаније опорављају потраживања, овај рачун се смањује, а готовина повећава за исти износ.

Попис Инвентар Попис је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила.

Инвентар укључује количине сировина, робе која је у току и готових производа. Предузеће користи овај рачун када извештава о продаји робе, углавном под трошковима робе продате у билансу успеха. Биланс успеха Биланс успеха је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству.

Стална имовина

Постројења, некретнине и опрема (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака

Некретнине, постројења и опрема (такође познати као ПП&Е) обухватају материјална основна средства компаније. Ова ставка је забележена без умањења вредности. Неке компаније ће класификовати своје ПП&Е према различитим врстама имовине, као што су земљиште, зграде и разне врсте опреме. Сви ПП&Е се амортизују, осим земљишта.

Нематеријална улагања Нематеријална улагања Према МСФИ, нематеријална улагања су идентификована, немонетарна имовина без физичке супстанце. Као и сва имовина, и нематеријална имовина је она од које се очекује да ће у будућности генерирати економски повраћај компаније. Као дугорочна имовина, ово очекивање се протеже дуже од једне године.

Ова ставка укључује сва нематеријална основна средства компаније која могу или не могу да се идентификују. Нематеријална имовина која се може идентификовати укључује патенте, лиценце и тајне формуле. Непозната нематеријална имовина укључује марку и добру вољу.

Текуће обавезе

Обвезе према рачунима Обвезе према рачунима Обвезе према клијентима су обавеза која настаје када организација од добављача добије робу или услуге на кредит. Очекује се да ће се дуговања према рачунима отплатити у року од годину дана или у оквиру једног оперативног циклуса (шта год је дуже). АП се сматра једним од најликвиднијих облика текућих обавеза

Обвезе према рачуну или АП су износ који компанија дугује добављачима за ставке или услуге купљене на кредит. Како компанија исплаћује њихов АП, он се смањује заједно са једнаким износом на готовинском рачуну.

Текући дуг / обавезе који се плаћају Текући дуг У билансу стања текући дуг је дуг који треба да буде плаћен у року од једне године (12 месеци) или мање. Наведена је као текућа обавеза и део нето обртног капитала. Немају све компаније тренутну ставку дуга, али оне које је изричито користе за зајмове са роком доспећа краћим од годину дана.

Укључује обавезе које нису за АП, а које доспевају у року од једне године или у оквиру једног оперативног циклуса за компанију (шта год да је најдуже). Обвезнице које се плаћају могу имати и дугорочну верзију, која укључује ноте са роком доспећа дужим од једне године.

Текући део дугорочног дуга Тренутни део дугорочног дуга Тренутни део дугорочног дуга је део дугорочног дуга који доспева у року од годину дана. Дугорочни дуг има рок доспећа дужи од једне године. Тренутни део дугорочног дуга разликује се од текућег, а то је дуг који треба у потпуности отплатити у року од једне године.

Овај рачун може или не мора бити повезан са горе наведеним рачуном, Текући дуг. Иако се могу чинити сличним, тренутни део дугорочног дуга је конкретно онај део који у овој години доспева за дуг који има рок доспећа дужи од једне године. На пример, ако компанија преузме банкарски кредит који ће бити отплаћен за пет година, овај рачун ће укључити део тог зајма који доспева у наредних годину дана.

Текуће обавезе

Обвезнице које се плаћају Обвезе према обвезницама Обвезе које се плаћају генеришу се када компанија изда обвезнице ради генерисања готовине. Обвезнице које се плаћају односе се на амортизовани износ који издавалац обвезница има у билансу стања. Сматра се дугорочном одговорношћу

Овај рачун укључује амортизовани износ свих обвезница које је компанија издала.

Распоред дугорочног дуга Дужни план распоређује сав дуг који предузеће има у распореду на основу његове доспелости и каматне стопе. У финансијском моделирању, трошак камата тече

Овај рачун укључује укупан износ дугорочног дуга (искључујући текући део, ако је тај рачун присутан под текућим обавезама). Овај рачун је изведен из распореда дуга. Распоред дуга. Распоред дуга приказује сав дуг који предузеће има у распореду на основу његове доспелости и каматне стопе. У финансијском моделирању, трошак камата тече, који описује сав неизмирени дуг компаније, трошак камата и отплату главнице за сваки период.

Акционарски капитал

Акцијски капитал Акцијски капитал Акцијски капитал (акционарски капитал, акцијски капитал, уплаћени капитал или уплаћени капитал) је износ који су деоничари предузећа уложили за употребу у послу. Када се створи предузеће, ако је његова једина имовина новац који су уложили акционари, тада се биланс стања уравнотежава кроз акцијски капитал

Ово је вредност средстава која су акционари уложили у компанију. Када се компанија први пут формира, акционари обично дају новац. На пример, инвеститор оснива компанију и оснива је са 10 милиона долара. Готовина (средство) расте за 10 милиона долара, а основни капитал (рачун капитала) за 10 милиона долара, уравнотежујући биланс стања.

Задржане зараде

Ово је укупан износ нето прихода који компанија одлучи да задржи. Сваког периода, компанија може исплатити дивиденду из свог нето прихода. Било који преостали износ (или већи од њега) додаје се (одбија од) задржане добити.

Како се биланс стања користи у финансијском моделирању?

Ова изјава је одличан начин за анализу финансијског стања предузећа Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности. . Аналитичар обично може да користи биланс стања да израчуна пуно финансијских показатеља Рациои полуге Коефицијент полуге означава ниво дуга пословног субјекта према неколико других рачуна у билансу стања, билансу успеха или извештају о токовима готовине. Екцел образац који вам помаже да утврдите колико добро предузеће послује, колико је предузеће течно или растворљиво и колико је ефикасно.

Промене на билансним рачунима се такође користе за израчунавање новчаног тока у извештају о новчаном току Извештај о новчаном току Извештај о новчаном току (званично назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила у датом периоду . Садржи 3 одељка: новац од пословања, новац од улагања и новац од финансирања. . На пример, позитивна промена у постројењима, некретнинама и опреми једнака је капиталним издацима умањеним за трошак амортизације. Ако су трошкови амортизације познати, капитални издаци се могу израчунати и укључити као одлив готовине под новчани ток од улагања у извештај о новчаном току.

Снимак екрана са финансијског курса финансијске анализе.

Значај биланса стања

Биланс стања је веома важан финансијски извештај из многих разлога. Може се посматрати самостално и заједно са другим извештајима као што су биланс успеха и извештај о токовима готовине да би се добила потпуна слика о здрављу компаније.

Четири важна метрике финансијских перформанси укључују:

- Ликвидност - Упоређивање текуће имовине предузећа са њеним текућим обавезама даје слику ликвидности. Текућа имовина треба да буде већа од текуће обавезе како би предузеће могло да покрије своје краткорочне обавезе. Формула тренутног коефицијента Формула текућег коефицијента Формула текућег коефицијента је = Обртна имовина / Краткорочне обавезе. Тренутни коефицијент, познат и као коефицијент обртног капитала, мери способност предузећа да испуни своје краткорочне обавезе које доспевају у року од годину дана. Однос узима у обзир тежину укупне текуће активе наспрам укупних текућих обавеза. Указује на финансијско здравље предузећа и Куицк Ратио Куицк Ратио Куицк Ратио, познат и као Ацид-тест, мери способност предузећа да плати своје краткорочне обавезе средствима лако конвертибилним у готовину примери су финансијске метрике ликвидности .

- Полуга - Посматрање начина на који се компанија финансира указује на то колико полуге има, што заузврат указује на то колики финансијски ризик предузеће преузима. Поређење дуга са капиталом Чланци о финансијама Финанце Финанце су створени као водичи за самостално учење како бисте научили важне финансијске концепте на мрежи својим ритмом. Прегледајте стотине чланака! и дуг према укупном капиталу су уобичајени начини процене полуге у билансу стања.

- Ефикасност - Коришћењем биланса успеха у вези са билансом стања могуће је проценити колико ефикасно предузеће користи своју имовину. На пример, поделом прихода са просечном укупном имовином добија се Рацио промета имовине Фиксни промет промета фиксном имовином (ФАТ) је однос ефикасности који показује колико добро или ефикасно предузеће користи основна средства за остваривање продаје. Овај однос дели нето продају на нето основна средства током једног годишњег периода. Нето основна средства укључују износ некретнина, постројења и опреме умањену за акумулирану амортизацију како би показали колико ефикасно предузеће претвара имовину у приход. Поред тога, циклус обртног капитала Циклус обртног капитала Циклус обртног капитала предузећа представља дужину времена потребног за претварање укупног нето обртног капитала (обртне имовине умањене за текуће обавезе) у готовину. Предузећа обично покушавају да управљају овим циклусом тако што брзо продају залихе, брзо прикупљају приходе и полако плаћају рачуне како би оптимизовала новчани ток. показује колико компанија краткорочно добро управља готовином.

- Стопе поврата - Биланс стања се може користити за процену колико добро компанија генерише приносе. На пример, поделом нето добити са акционарским капиталом долази се до повраћаја на капитал Повраћај на капитал (РОЕ) Повраћај на капитал (РОЕ) је мера профитабилности предузећа која узима годишњи принос компаније (нето приход) подељен са вредношћу њеног укупног акционарски капитал (тј. 12%). РОЕ комбинује биланс успеха и биланс стања пошто се нето приход или добит упоређује са капиталом акционара. (РОЕ), а поделом нето добити са укупном имовином ствара се повраћај имовине Поврат имовине и РОА формула РОА формула. Поврат на имовину (РОА) је врста метрике повраћаја улагања (РОИ) која мери профитабилност предузећа у односу на његову укупну имовину. Овај однос показује колико добро предузеће ради поређењем добити (нето добити) коју генерише са капиталом који је уложено у имовину. (РОА), а подела нето добити са дугом плус главница резултира приносом на уложени капитал Повраћај уложеног капитала Повраћај уложеног капитала - РОИЦ - је рентабилност или мера учинка поврата који су остварили они који обезбеђују капитал, наиме власници обвезница предузећа и акционари. РОИЦ компаније често се упоређује са њеним ВАЦЦ-ом како би се утврдило да ли компанија ствара или уништава вредност. (РОИЦ).

Сви горе наведени показатељи и показатељи детаљно су обрађени у Финансијском курсу финансијске анализе.

Видео објашњење биланса стања

Испод је видео који брзо покрива кључне концепте наведене у овом водичу и главне ствари које треба да знате о билансу стања, ставке које га чине и зашто је то важно.

Као што је размотрено у видеу, једначина Актива = Обавезе + Акцијски капитал мора увек бити задовољан!

Сазнајте више о финансијским извештајима

Финанце је званични глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ® ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Морган и Феррари. Да бисте наставили да учите и напредујете у каријери као финансијски аналитичар, ови додатни извори за финансије ће вам бити од помоћи:

- Извештај о билансу успеха Извештај о приходу је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству.

- Текуће обавезе Текуће обавезе Текуће обавезе су финансијске обавезе пословног субјекта које доспевају у року од годину дана. Предузеће их приказује у билансу стања. Обавеза настаје када је предузеће претрпело трансакцију која је створила очекивање за будући одлив готовине или других економских ресурса.

- Три финансијска извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене

- Три модела финансијских извештаја 3 Модел извештаја Модел 3 извештаја повезује биланс успеха, биланс стања и извештај о току готовине у један динамички повезан финансијски модел. Примери, водич