Однос исплате дивиденде (ДПР) је износ дивиденде исплаћене акционарима у односу на укупан износ нето прихода. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. компанија генерише. Другим речима, коефицијент исплате дивиденде мери проценат нето прихода који се дистрибуира акционарима Акционарски капитал Акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акционарског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо Акционарски капитал = Актива - Обавезе у облику дивиденде.

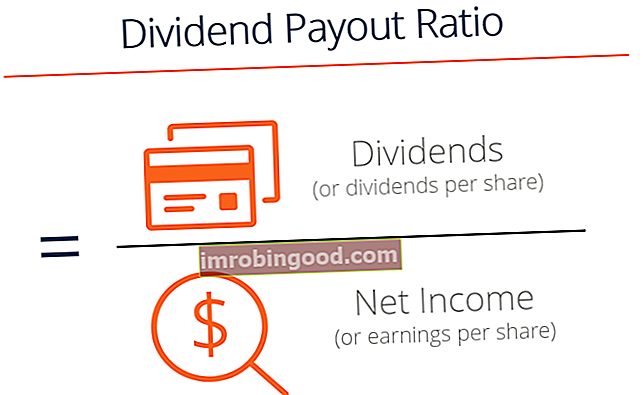

Формула коефицијента исплате дивиденде

Постоји неколико формула за израчунавање ДПР-а:

1. ДПР = Укупне дивиденде / Нето приход

2. ДПР = 1 - Коефицијент задржавања (коефицијент задржавања, којим се мери проценат нето прихода који предузеће задржава као нераспоређену добит, супротан је или обрнут од односа исплате дивиденде)

3. ДПР = Дивиденда по акцији / Зарада по акцији

Пример коефицијента исплате дивиденде

Компанија А пријавила је нето приход од 20.000 америчких долара за годину. У истом временском периоду, компанија А је прогласила и издала 5.000 УСД дивиденде својим акционарима. Израчун ДПР је следећи:

ДПР = 5.000 УСД / 20.000 УСД = 25%

Према томе, коефицијент исплате дивиденде од 25% показује да Компанија А исплаћује 25% свог нето прихода акционарима. Преосталих 75% нето добити коју компанија задржава за раст назива се задржана добит Задржана добит Формула задржане добити представља сав акумулирани нето приход нето од свих дивиденди исплаћених акционарима. Задржана добит је део капитала у билансу стања и представља део добити предузећа који се не дистрибуира као дивиденда акционарима, већ је резервисан за реинвестирање.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Тумачење коефицијента исплате дивиденде

Однос исплате дивиденде помаже инвеститорима да утврде које компаније се најбоље поклапају са њиховим инвестиционим циљевима. Када акционари улажу у компанију, повраћај улагања долази из два извора: дивиденде и капитални добици Капитални добитак Принос капиталних добитака (ЦГИ) је апрецијација цене улагања или хартије од вредности изражена у процентима. Будући да израчунавање приноса на капитални добитак укључује тржишну цену хартије од вредности током времена, може се користити за анализу колебања тржишне цене хартије од вредности. Погледајте прорачун и пример. Два извора повратка су повезана на следећи начин:

- А.висок ДПР значи да компанија поново улаже мање новца у своје пословање, док исплаћује релативно већи део своје зараде у облику дивиденде. Такве компаније имају тенденцију да привуку улагаче прихода који више воле осигурање стабилног тока прихода од високог потенцијала за раст цене акција.

- Низак ДПР значи да компанија поново улаже више новца у проширење свог пословања. Захваљујући инвестирању у раст пословања, компанија ће у будућности вероватно моћи да генерише већи ниво капиталне добити за инвеститоре. Стога ове врсте компанија теже да привуку инвеститоре у порасту који су више заинтересовани за потенцијалну добит од значајног пораста цене акција, а мање заинтересовани за приход од дивиденди.

Коефицијент исплате дивиденде није намењен процени да ли је компанија „добра“ или „лоша“ инвестиција. Уместо тога, користи се за помоћ инвеститорима да утврде коју врсту поврата - приход од дивиденде у односу на капиталну добит - већа је вероватноћа да ће компанија понудити инвеститору. Разматрање историјског ДПР-а компаније помаже инвеститорима да утврде да ли се вероватноћа поврата улагања компаније добро подудара са портфељем инвеститора, толеранцијом на ризик и циљевима улагања. На пример, гледање на коефицијенте исплате дивиденди може помоћи инвеститорима у расту или инвеститорима који вреднују да идентификују компаније које могу добро одговарати њиховој укупној стратегији инвестирања.

ДПР се такође може користити за мерење нивоа зрелости компаније, како следи:

- Млађе компаније са бржим растом вероватније ће пријавити а низак ДПР пошто реинвестирају већину своје зараде, нето приход нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. у посао за ширење и будући раст.

- Зрелије, основане компаније, са стабилнијом, али вероватно споријом стопом раста, вероватније ће имати релативно висок ДПР јер не осећају потребу да велики проценат своје зараде посвете проширењу пословања. Деонице модрих чипова, попут Цоца-Цоле или Генерал Моторс-а, често имају релативно већи однос исплате дивиденде.

Имајте на уму да се просечни ДПР-ови могу веома разликовати од једне до друге индустрије. Многе високотехнолошке индустрије имају тенденцију да дистрибуирају мало или нимало приноса у облику дивиденде, док компаније у комуналној индустрији углавном дистрибуирају велики део своје зараде као дивиденде. Закладе за инвестирање у некретнине (РЕИТ) морају по закону да исплаћују врло висок проценат своје зараде као дивиденду инвеститорима.

Кључне Такеаваис

Укратко, ево кључних тачака које треба да знате о ДПР-у:

- Коефицијент исплате дивиденде је износ дивиденде исплаћене инвеститорима сразмерно нето приходу компаније.

- Не постоји оптималан однос исплате дивиденде, јер ДПР компаније у великој мери зависи од индустрије у којој послује, природе њиховог пословања и зрелости и пословног плана компаније.

- Брзо растуће компаније обично пријављују релативно нижи однос исплате дивиденде, јер се зарада у великој мери реинвестира у компанију како би се обезбедио даљи раст и ширење.

- Спорије растуће, зрелије компаније, оне које имају релативно мање простора за проширење свог тржишног удела кроз велике капиталне издатке, обично пријављују већи степен исплате дивиденде.

- Улагачи оријентисани на приход обично траже високе коефицијенте исплате дивиденди у одабиру компанија у које ће инвестирати.

Сродна читања

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи финансијски извори ће вам бити од помоћи:

- Однос зараде цена Однос зараде цена Однос зараде цена (Однос П / Е) однос је између цене акција компаније и зараде по акцији. Инвеститорима даје бољи осећај вредности предузећа. П / Е показује очекивања тржишта и представља цену коју морате платити по јединици тренутне (или будуће) зараде

- Дивиденда вс Откуп / реоткуп деоница Дивиденда вс Откуп / реоткуп деоница Акционари улажу у компаније којима се тргује у јавности ради повећања капитала и прихода. Постоје два главна начина на која компанија враћа добит својим акционарима - готовинске дивиденде и откуп акција. Разлози за стратешку одлуку о дивиденди у односу на откуп акција разликују се од компаније до компаније

- Дивиденда по акцији Дивиденда по акцији (ДПС) Дивиденда по акцији (ДПС) је укупан износ дивиденде који се приписује свакој појединачној акцији у акцији компаније. Израчунавање дивиденде по акцији

- Закладе за инвестирање у некретнине (РЕИТ) Повереништво за улагање у некретнине (РЕИТ) Повереништво за улагање у некретнине (РЕИТ) је инвестициони фонд или хартија од вредности која улаже у некретнине које доносе приход. Фондом управља и држи га компанија акционара који улажу новац за улагање у комерцијалне некретнине, као што су пословне и стамбене зграде, складишта, болнице, тржни центри, студентски станови, хотели