Негативна потврда је уобичајена индустријска пракса да ревизори прикупљају ревизијске доказе. Докази у ревизорским доказима у ревизији су информације које се прикупљају у прегледу финансијских трансакција, стања и унутрашњих контрола ентитета ради потврђивања спољних заинтересованих страна. Негативна потврда је писмо упућено дужнику којим се тражи одговор ако се дужник не слаже са наведеним стањем на рачуну.

Потврда се јавља након неодговарања треће стране или исправке коју је поднела трећа страна. Процес се користи за тестирање менаџерских тврдњи о стању на рачуну.

Резиме

- Негативна потврда је уобичајена индустријска пракса да ревизори прикупљају ревизијске доказе од спољних заинтересованих страна. Интересне групе У пословању, заинтересована страна је сваки појединац, група или странка која има интерес у некој организацији и исходима њених акција. Уобичајени примери.

- Три врсте образаца потврде су позитивна потврда, празни обрасци потврде и негативна потврда.

- Негативну потврду је најбоље применити када је ризик од материјално значајних погрешних приказивања низак, што значи да су инхерентни ризик и ризик контроле релативно мали.

Претпоставке ревизора у основи потврда

Ревизори примењују професионалну просудбу приликом одлучивања да користе методу потврде која је прикладна у односу на ризик ревизије од материјално значајних погрешних приказивања. Ревизор мора применити аналитичку, систематску и објективну просудбу када одлучује који ће поступак потврде применити. Испод су две примарне просудбе које ревизор мора донети када одлучи да прихвати екстерну потврду треће стране:

- Независност спољне странке

- Познавање налога и намере спољне стране

Вредност потврде у потпуности зависи од независности спољне стране. На пример, размотрите када ревизор пошаље потврду о лажном потраживању особи која је починила превару. У таквом сценарију вредност потврде је никаква, јер би преварант поступио у свом властитом интересу и прикрио своје понашање.

Потврда стања на рачуну код треће стране је важна јер објашњава менаџерске тврдње које стоје иза наведеног стања. Важно је проценити тврдње менаџерског рачуноводства у односу на општеприхваћене рачуноводствене принципе (ГААП) ГААП ГААП, или Општеприхваћени рачуноводствени принципи, је општеприхваћени скуп правила и процедура дизајнираних за управљање корпоративним рачуноводством и финансијским извештавањем. ГААП је свеобухватан скуп рачуноводствених пракси које су заједнички развили Одбор за стандарде финансијског рачуноводства (ФАСБ) и, као и да би применили поступке тестирања који су у складу са општеприхваћеним стандардима ревизије (ГААС).

Ако ревизор није задовољан квалитетом потврде треће стране, требало би да увежбају даљи професионални скептицизам и примене даље поступке ревизије.

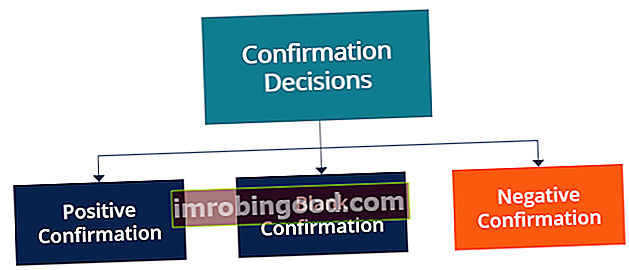

Врсте одлука о потврђивању

1. Позитивна потврда

Писмо упућено дужнику у коме се тражи директна потврда тачности стања на рачуну. Ако је нетачан, дужник мора навести разлог за неслагање и ажурирати стање на рачуну. Ако је тачан, дужник мора једноставно одговором потврдити стање на рачуну.

2. Празан образац потврде

Празни обрасци за потврду су врста позитивне потврде која захтева да дужник врати писмо са детаљима стања на рачуну. Број се затим користи за упоређивање са наведеним салдом потраживања како би се осигурала тачност.

3. Негативна потврда

Писмо упућено дужнику које означава одређени рачун и вредност повезану са његовим стањем. Трећа страна може да одлучи да одбије стање и наведе свој број за предложени рачун или може да одлучи да не одговори на писмо. Приједлог другачијег стања или неодговора сматра се потврдом.

Када користити негативну потврду

Негативна потврда се најбоље примењује у случајевима када је ризик од материјално значајних погрешних приказивања низак. Примарни покретачи ризика од материјално значајних погрешних приказивања су инхерентни ризик и ризик контроле. Ако се прихватљиви ревизијски ризик држи једнаким, смањени ризик од материјално значајних погрешних приказивања повећава ризик откривања ревизора који није успео да идентификује значајне погрешне изјаве.

Логично је да је ревизор спреман да прихвати већи ризик од неуспеха у идентификовању значајних погрешних приказивања због мање уоченог ризика пословног окружења и интерних процеса.

Генерално, негативне потврде су најефикасније када су тачне следеће:

- Ризик од материјално значајних погрешних приказивања је низак

- Ставке су сличне природе и представљају релативно мале биланце

- Мала вероватноћа да број спољне стране није усклађен са интерним подацима

- Очекивање да ће трећа страна прочитати и размотрити потврду

Зашто користити негативне потврде?

Негативне потврде су корисне у смислу економске одрживости предузећа. Мерљиво је јефтиније дистрибуирати негативне потврде уместо позитивних потврда, па се према томе може дистрибуирати више за исте укупне трошкове.

У зависности од ревизоровог ризика откривања, ревизору ће можда требати потврду стотина купаца и може бити ефикасније користити негативне потврде за прикупљање ревизорских доказа на такав начин.

Практична употреба негативних потврда

Ако ревизор значајно тестира интерне контроле, негативне потврде се користе за пружање ревизорских доказа о стању на рачуну. Генерално се негативне потврде најчешће користе у ревизијама, где је примарни потрошач шира јавност.

На пример, општине, малопродаје и банке Врхунске банке у САД-у Према америчкој Савезној корпорацији за осигурање депозита, у САД-у је од фебруара 2014. године било 6.799 комерцијалних банака са осигурањем од ФДИЦ-а. Централна банка државе је Федерална резервна банка, који су настали након доношења Закона о федералним резервама 1913. године, сви су типични клијенти ревизије код којих се негативне потврде користе у процесу прикупљања доказа.

Примарни фактори који утичу на одлуку о потврди су:

- Материјалност потраживања

- Број и величина појединачних рачуна

- Контролни ризик

- Инхерентни ризик

- Ефикасност технике потврде

- Доступност поткрепљујућих ревизијских доказа

Више ресурса

Финанце нуди сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификат Цертифиед Банкинг & Цредит Аналист (ЦБЦА) ™ акредитација је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока, моделирање уговора, зајмове отплате и још много тога. програм сертификације за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили да учите и развијате своју базу знања, истражите додатне релевантне ресурсе у наставку:

- Извештај ревизора Извештај ревизора Неовисни извештај ревизора је службено мишљење спољног или унутрашњег ревизора о квалитету и тачности финансијских извештаја

- Преваре у ревизији рачуноводства Наши рачуноводствени водичи и ресурси су водичи за самостално учење како бисте научили рачуноводство и финансије сопственим темпом. Прегледајте стотине водича и ресурса.

- Правна одговорност ревизора Правна одговорност ревизора Забринутост око правне одговорности ревизора и даље расте сваким даном. Ревизори су изузетно важни људи, јер су на крају одговорни за повећање поузданости финансијских извештаја за све врсте спољних корисника. Као и други професионалци, и они се могу суочити са грађанском и кривичном одговорношћу

- Праг значајности у ревизијама Праг значајности у ревизијама Праг значајности у ревизијама односи се на референтну вриједност која се користи за добијање разумног увјерења да ревизија не открива материјално значајне погрешне наводе који