ДЦФ модел је специфична врста финансијског модела. Врсте финансијских модела Најчешћи типови финансијских модела укључују: 3 модел извода, ДЦФ модел, М&А модел, ЛБО модел, буџетски модел. Откријте 10 најбољих типова који се користе за вредновање предузећа. ДЦФ је скраћеница за Д.броји се Ц.пепео Фниска, тако да је ДЦФ модел једноставно предвиђање слободног новчаног тока компаније без дисконтинуције враћеног на данашњу вредност, која се назива нето садашња вредност (НПВ). Овај водич за обуку ДЦФ модела научиће вас основама, корак по корак.

Иако је концепт једноставан, заправо је потребно поприлично техничке подлоге за сваку од горе поменутих компоненти, па разложимо сваку од њих детаљније. Основни блок ДЦФ модела је финансијски модел 3 извештаја. 3 Модел извештаја. Модел 3 извештаја повезује биланс успеха, биланс стања и извештај новчаног тока у један динамички повезан финансијски модел. Примери, водич који повезује финансије заједно. Овај водич за обуку ДЦФ модела водиће вас кроз кораке које требате знати да бисте га сами направили.

Шта је слободни новчани ток без расположења?

Новчани ток Новчани ток (ЦФ) је повећање или смањење износа новца који предузеће, институција или појединац има. У финансијама се термин користи за описивање количине готовине (валуте) која се генерише или потроши у датом временском периоду. Постоји много врста ЦФ-а, једноставно је новац који генерише предузеће и који је доступан за дистрибуцију инвеститорима или реинвестирање у посао. У финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. и ДЦФ анализе, врста новчаног тока која се најчешће користи је Унлеверед Фрее Цасх Флов (такође се назива Фрее Цасх Флов то тхе Фирм) - готовина која је доступна и дужничким и капиталним инвеститорима. Да бисте сазнали више, прочитајте наш водич за израчунавање слободног новчаног тока без дозволе.

Новчани ток се користи јер представља економску вредност, док рачуноводствене метрике попут нето добити то не чине. Предузеће може имати позитиван нето приход, али негативан новчани ток, што би подрило економију пословања. Новац је оно што инвеститори заиста цене на крају дана, а не рачуноводствени профит.

Сазнајте више о несметаном бесплатном новчаном току Неосновани бесплатни новчани ток Неосновани бесплатни новчани ток је теоретска вредност новчаног тока за предузеће, под претпоставком да је компанија у потпуности без дуга, без трошкова камата. и како то израчунати.

Зашто се новчани ток дисконтира?

Новчани ток који се генерише од предузећа дисконтује се назад до одређеног временског периода (отуда и назив Попуст Модел новчаног тока), обично до тренутног датума. Разлог дисконтовања новчаног тока своди се на неколико ствари, углавном сажете као опортунитетни трошак и ризик, у складу са теоријом временске вредности новца. Временска вредност новца претпоставља да новац у садашњости вреди више од новца у будућности, јер се новац у садашњост може уложити и тиме зарадити више новца.

Пондерисани просечни трошак капитала предузећа ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед онога што је, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети који представља потребну стопу поврата коју очекују његови инвеститори. Стога се то такође може сматрати опортунитетним трошковима фирме, што значи да ако другде не могу да пронађу већу стопу поврата, требало би да откупе сопствене акције.

У мери у којој компанија постиже стопе поврата изнад трошкова капитала (њихова стопа препрека Дефиниција стопе препрека Стопа препрека, која је такође позната и као минимално прихватљива стопа повраћаја (МАРР), је минимална потребна стопа поврата или циљна стопа која инвеститори очекују да ће добити од инвестиције. Стопа се одређује проценом цене капитала, ризиком који је укључен, тренутним могућностима за ширење пословања, стопама поврата за сличне инвестиције и другим факторима) који они „стварају вредност“. Ако зарађују стопу поврата нижу од цене капитала, онда „уништавају вредност“.

Потребна стопа приноса за инвеститоре (као што је претходно објашњено) углавном се односи на ризик од улагања (користећи модел утврђивања цене капитала (Модел Ассет Прицинг Модел) Модел цене капитала (ЦАПМ) Модел модела капитала (ЦАПМ) модел је који описује однос између очекиваних повраћај и ризик хартије од вредности. ЦАПМ формула показује да је повраћај хартије од вредности једнак ризику без поврата плус премија ризика, на основу бета те хартије од вредности). Стога, што је инвестиција ризичнија, већа је потребна стопа поврата и већа је цена капитала.

Што су новчани токови даљи, они су ризичнији и, према томе, на њих треба даље дисконтисати.

Како се гради прогноза новчаног тока у ДЦФ моделу

Ово је велика тема и иза предвиђања учинка предузећа стоји читава уметност. Једноставно речено, посао финансијског аналитичара је да омогући најинформисаније предвиђање о томе како ће сваки покретач предузећа утицати на његове резултате у будућности. Погледајте наш водич за претпоставке и предвиђања да бисте сазнали више.

Типично, прогноза за ДЦФ модел излази приближно пет година, осим за ресурсне или дуготрајне индустрије попут рударства, нафте и гаса и инфраструктуре, где се инжењерски извештаји могу користити за изградњу дугорочног „животног века ресурса ”Прогноза. За пример овога, погледајте наш курс за финансијско моделирање рударства.

# 1 Прогнозирање прихода

Постоји неколико начина за стварање предвиђања прихода, али широко говорећи они се сврставају у две главне категорије: засноване на расту и засноване на покретачима.

Прогноза заснована на расту је једноставнија и има смисла за стабилна, зрела предузећа, где се може користити основна стопа раста у односу на претходну годину. За многе ДЦФ моделе ово је довољно.

Прогноза заснована на возачу је детаљнија и изазовнија за развој. Захтева раздвајање прихода на различите покретаче, као што су цена, обим, производи, купци, тржишни удео и спољни фактори. Регресијска анализа се често користи као део прогнозе засноване на покретачима како би се утврдио однос између основних покретача и врхунског раста прихода.

# 2 Прогнозирање трошкова

Изградња прогнозе трошкова може бити врло детаљан и детаљан процес, или такође може бити једноставно поређење у односу на прошлу годину.

Најдетаљнији приступ назива се нула-заснован буџет нулто-засновано буџетирање (ЗББ) је прорачунска техника која додељује средства на основу ефикасности и потребе, а не на основу буџетске историје. Менаџмент и захтева изградњу трошкова од нуле, не узимајући у обзир оно што је потрошено прошле године. Обично се од сваког одељења компаније тражи да оправда сваки свој трошак, на основу активности.

Овај приступ се често користи у окружењу смањења трошкова или када се намећу финансијске контроле. Практично је само да их интерно обавља компанија, а не аутсајдери као што су инвестициони банкари или аналитичари капиталних истраживања.

# 3 Предвиђање капиталне имовине

Једном када је већи део биланса успеха на месту, тада је време за предвиђање капиталне имовине. То обично укључују ставке биланса стања као што су постројења и опрема за некретнине (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака, технологије, истраживања и развоја (Р&Д) Капитализација Р&Д Водич за капитализацију Р&Д у односу на трошкове Р&Д. Према ГААП-у, компаније су дужне да троше истраживање и развој (Р&Д) у години у којој су потрошене. За многа предузећа ово доводи до велике колебљивости у израчунавању добити и приноса и до неадекватне мере имовине или уложеног капитала. Пракса утиче и на обртни капитал, који укључује потраживања и залихе.

ПП&Е су често највећа ставка биланса стања и капитални издаци Како израчунати ЦапЕк - формула Овај водич показује како израчунати ЦапЕк извођењем ЦапЕк формуле из биланса успеха и биланса стања за финансијско моделирање и анализу. (ЦапЕк), као и амортизација, морају се моделирати у посебном распореду. Најдетаљнији приступ је имати засебан распоред у ДЦФ моделу за сваку главну капиталну имовину, а затим их објединити у укупан распоред. Сваки распоред капиталне имовине имаће неколико линија: почетно стање, ЦапЕк, амортизација, отуђења и завршни биланс.

# 4 Предвиђање структуре капитала

Начин израде овог одељка у великој мери ће зависити од врсте ДЦФ модела који градите. Најчешћи приступ је једноставно задржавање тренутне структуре капитала компаније, под претпоставком да нема већих промена осим ствари које су познате, попут доспећа дуга.

С обзиром да користимо слободан новчани ток без расположења, овај одељак заправо није толико важан за ДЦФ модел. Међутим, важно је ако ствари гледате из перспективе улагача у капитал или аналитичара за истраживање удела. Инвестициони банкари се обично фокусирају на вредност предузећа Вредност предузећа Вредност предузећа, или вредност предузећа, је целокупна вредност предузећа једнака вредности капитала, плус нето дуг, плус било који мањински удео, који се користи у процени. Сагледава се целокупна тржишна вредност, а не само вредност капитала, тако да су укључени сви власнички удели и потраживања од имовине и из дуга и из капитала. , јер је релевантнији за трансакције спајања и преузимања, где се целокупна компанија купује или продаје.

# 5 Вредност терминала

Формула вредности терминала вредности ДЦФ терминала Формула вредности вредности терминала ДЦФ користи се за израчунавање вредности предузећа после предвиђеног периода у анализи ДЦФ-а. То је главни део финансијског модела, веома важан део ДЦФ модела. Често чини више од 50% нето садашње вредности пословања, посебно ако је предвиђени период пет година или мање. Постоје два начина за израчунавање терминалне вредности: приступ трајној стопи раста и излазни вишеструки приступ.

Приступ сталне стопе раста претпоставља да новчани ток генерисан на крају прогнозираног периода заувек расте константном стопом. Тако, на пример, новчани ток предузећа износи 10 милиона долара и заувек расте са 2%, уз трошак капитала од 15%. Вредност терминала је 10 милиона УСД / (15% - 2%) = 77 милиона УСД.

Уз излазни вишеструки приступ, претпоставља се да се посао продаје за оно што би „разумни купац“ за то платио. То обично значи ЕВ / ЕБИТДА вишеструки ЕБИТДА вишеструки ЕБИТДА вишеструки је финансијски однос који упоређује вредност предузећа са годишњим ЕБИТДА. Овај вишекратник се користи за одређивање вредности предузећа и упоређивање са вредношћу других, сличних предузећа. Вишеструки ЕБИТДА компаније даје нормализовани однос разлика у структури капитала, на или близу тренутних вредности трговања за упоредива предузећа. Као што можете видети у доњем примеру, ако предузеће има 6,3 милиона УСД ЕБИТДА ЕБИТДА ЕБИТДА или зараде пре камата, пореза, амортизације, добит је компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери и слична предузећа тргују по 8к, а тада је терминална вредност 6,3 милиона к 8 = 50 милиона УСД. Та вредност се затим снижава назад до садашњости да би се добила НПВ вредности терминала.

# 6 Време новчаног тока

Важно је обратити велику пажњу на временски ток новчаних токова у ДЦФ моделу, јер нису сви временски периоди нужно једнаки. На почетку модела често постоји „период закрчења“, где се прима само део годишњег новчаног тока. Поред тога, одлив готовине (стварна инвестиција) је обично временски период пре него што се стуб прими.

КСНПВ КСНПВ функција у Екцелу КСНПВ функција у Екцелу треба да се користи у односу на редовну функцију НПВ у финансијском моделирању и анализи процене како би се осигурала прецизност и тачност. Формула КСНПВ користи одређене датуме који одговарају сваком новчаном току који се дисконтује у серији. Научите корак по корак у овом водичу са примерима и сликама слика и КСИРР КСИРР вс ИРР Зашто користити КСИРР вс ИРР. КСИРР додељује одређене датуме сваком појединачном новчаном току чинећи га тачнијим од ИРР-а приликом изградње финансијског модела у програму Екцел. су једноставни начини да се врло прецизно утврди временски ток новчаних токова приликом изградње ДЦФ модела. Најбоља пракса је увек их користити преко уобичајене Екцел НПВ формуле НПВ Формула А водич за НПВ формулу у Екцелу приликом обављања финансијске анализе. Важно је тачно разумети како НПВ формула функционише у програму Екцел и математика која стоји иза тога. НПВ = Ф / [(1 + р) ^ н] где су, ПВ = садашња вредност, Ф = будућа уплата (новчани ток), р = дисконтна стопа, н = број будућих периода и функције ИРР Екцел.

# 7 Вредност ДЦФ предузећа

Када градите ДЦФ модел користећи слободан новчани ток без вредности, НПВ до ког сте дошли увек је вредност предузећа (ЕВ Ентерприсе Валуе Ентерприсе Валуе, или Фирм Валуе, је целокупна вредност предузећа једнака вредности капитала, плус нето дуг, плус било који мањински удео који се користи у процени. Он пре гледа на целокупну тржишну вредност, а не само на вредност капитала, тако да су укључени сви власнички удели и потраживања од имовине и из дуга и из капитала.) пословања. То је оно што вам треба ако желите да вреднујете целокупно пословање или га упоредите са другим компанијама не узимајући у обзир њихове капиталне структуре (тј. Поређење јабука са јабукама). За већину инвестиционих банака Инвестиционо банкарство Инвестиционо банкарство је подела банке или финансијске институције која опслужује владе, корпорације и институције пружајући саветодавне услуге у вези са преузимањем (прикупљањем капитала) и спајањем и преузимањима (М&А). Инвестиционе банке делују као посредничке трансакције, фокус ће бити на вредности предузећа.

# 8 ДЦФ вредност капитала

Ако тражите вредност капитала предузећа, узимаћете нето садашњу вредност (НПВ) Нето садашња вредност (НПВ) Нето садашња вредност (НПВ) је вредност свих будућих новчаних токова (позитивних и негативних) у целини живот инвестиције снижен до данас. НПВ анализа је облик унутрашње процене и широко се користи у финансијама и рачуноводству за утврђивање вредности посла, инвестиционе сигурности неоснованог слободног новчаног тока и прилагођавање за готовину и готовинске еквиваленте Готовина и готовински еквиваленти су сва имовина у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, еквиваленти прихватања банкара, дуг и било који мањински удео. То ће вам дати вредност капитала, коју можете поделити са бројем акција и доћи до цене акције. Овај приступ је уобичајенији за институционалне инвеститоре или аналитичаре за капитална истраживања, који обојица гледају кроз призму куповине или продаје акција.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац ДЦФ Модел Екцел одмах!

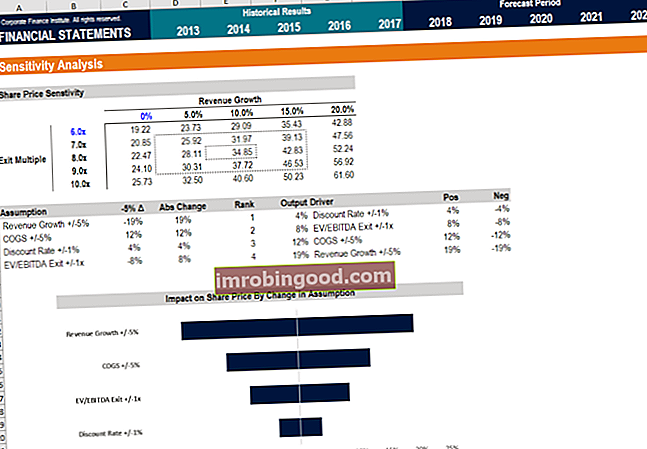

Анализа осетљивости у ДЦФ моделу

Када се ДЦФ модел доврши (тј. Стигли сте до НПВ предузећа), време је да се позабавите анализом осетљивости како бисте утврдили који опсег вредности може да вреди посао јер се мењају различити покретачи или претпоставке у моделу.

Да би извршио ову анализу, аналитичар користи два главна Екцел алата: табеле података и тражење циљева. Повезивањем НПВ предузећа са ћелијама које утичу на основне претпоставке, могуће је видети како се вредност мења са различитим улазима.

Имамо гомилу ресурса о томе како да извршите анализу осетљивости у програму Екцел ако сте заинтересовани да научите како се то изводи.

Видео формуле сниженог новчаног тока

Погледајте видео објашњење Финанце-а о томе како формула делује и како је можете уградити у своју финансијску анализу.

Више обуке за ДЦФ и финансијско моделирање

Финанце је званични глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ® ознака ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Ако желите да своју каријеру у корпоративним финансијама подигнете на следећи ниво, имамо широк спектар ресурса за финансијско моделирање како бисмо вас одвели тамо.

Наши најпопуларнији и корисни ресурси за финансијске аналитичаре укључују:

- Истраживање капитала вс инвестиционо банкарство Истраживање капитала вс инвестиционо банкарство Истраживање капитала вс инвестиционо банкарство. Када гледате каријеру на тржиштима капитала, важно је да схватите да ли сте бољи за инвестиционо банкарство или истраживање капитала. Обоје нуде одлично радно искуство и одличну плату. Избор једног над другим заиста се више од свега своди на личност.

- Питања и одговори за интервјуе за инвестиционо банкарство Интервјуи за питања и одговоре за интервјуе за инвестиционо банкарство. Ову стварну форму банка је користила да запосли новог аналитичара или сарадника. Увиди и стратегије за ИБ интервју. Питања су разврстана на: преглед банака и делатности, историја запослености (животопис), техничка питања (финансије, рачуноводство, процена) и понашање (прилагођеност)

- Листа водећих банака Листа најбољих инвестиционих банака Листа топ 100 инвестиционих банака на свету поређана по абецеди. Главне инвестиционе банке на листи су Голдман Сацхс, Морган Станлеи, БАМЛ, ЈП Морган, Блацкстоне, Ротхсцхилд, Сцотиабанк, РБЦ, УБС, Веллс Фарго, Деутсцхе Банк, Цити, Мацкуарие, ХСБЦ, ИЦБЦ, Цредит Суиссе, Банк оф Америца Меррил Линцх

- Курсеви финансијског моделирања

- Врсте финансијских модела Врсте финансијских модела Најчешћи типови финансијских модела укључују: 3 модел извода, ДЦФ модел, М&А модел, ЛБО модел, буџетски модел. Откријте 10 најбољих врста

- Екцел курсеви