Принос од капиталних добитака (ЦГИ) је апрецијација цене улагања или хартије од вредности Тржиште капитала (ЕЦМ) Тржиште сопственог капитала је подскуп тржишта капитала, где финансијске институције и компаније комуницирају са трговинским финансијским инструментима изражено у процентима.

Формула приноса на капитални добитак

ЦГИ = (тренутна цена - оригинална цена) / оригинална цена к 100

Капитални добитак је компонента укупног поврата улагања, који се јавља као резултат раста тржишне цене хартије од вредности.

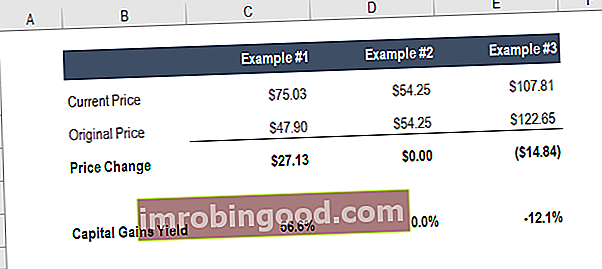

Испод је снимак екрана формуле која се користи за израчунавање ЦГИ (исти бројеви као у примеру изнад).

Израчунавање приноса на капиталну добит

Размотрите следећи пример. Јохн купује удео компаније КСИЗ по тржишној цени од 100 долара. Током једне године тржишна цена удела компаније КСИЗ процењује се на 150 долара. На крају године, компанија КСИЗ својим инвеститорима издаје дивиденду од 5 долара по акцији.

Принос капиталне добити за горњу инвестицију је (150-100) / 100 = 50%.

Такође имајте на уму да:

Принос од дивиденде за горе наведену инвестицију је 5/100 = 5%.

Укупан принос од инвестиције је, дакле, 55%.

Да бисте сазнали више, покрените наше курсеве финансијске анализе на мрежи!

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Тумачење приноса на капитални добитак

Тешко је упоредна анализа предузећа Како извршити упоредну анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава омјере сличних јавних предузећа и користи их за добијање вредности другог предузећа да би много рекла о инвестицији само из њеног приноса на капитални добитак. Видели смо како је могуће да укупни добитак од инвестиције буде већи од капиталног добитка. Међутим, нисмо коментарисали величину ове разлике.

Анализирајмо продужетак претходног примера. За разлику од Џона, који је уложио у компанију КСИЗ, Марк је уложио у компанију АБЦ, која је на почетку године имала тржишну цену од 100 долара по акцији. На крају године, компанија АБЦ има тржишну цену од 105 долара по акцији. Поред тога, компанија АБЦ издаје дивиденду од 50 долара по акцији.

Принос капиталних добитака за Маркову инвестицију је (105-100) / 100 = 5%, што је много мање од 50% које Јохн добија.

Међутим, Марков добитак од дивиденде је 50/100 = 50%, што је веће од онога што Џон прима.

Која инвестиција би се сматрала супериорном?

И Јохнова инвестиција у КСИЗ и Маркина инвестиција у АБЦ дају укупан добитак од 55%. Стога је изоловано тешко много тумачити о инвестицији само из њеног приноса на капитални добитак. У ствари, могуће је да инвестиција даје позитиван укупан принос (укупан добитак) упркос књижењу капиталног губитка.

Размотримо случај када цена компаније АБЦ падне са 100 на 95 долара, али АБЦ даје дивиденду од 60 долара по акцији. Укупна добит би остала 55% (капитални губитак од 5% и добитак од дивиденде од 60%).

У пракси, сваки долар који се исплати као дивиденда је долар који компанија не може поново да уложи у своје пословање. Стога ће се на компанију КСИЗ гледати као на компанију са високим потенцијалом за раст, јер се њена добит од КСИЗ преусмерава натраг у раст компаније и не дели се акционарима, док ће компанија АБЦ бити виђена као компанија са ниским потенцијалом за раст, јер се њена добит распоређује акционарима и не користи се за раст компаније.

Погледајте наш бесплатни водич за постајање финансијским аналитичаром светске класе Водич аналитичара Трифецта® Врхунски водич о томе како постати финансијски аналитичар светске класе. Да ли желите да будете финансијски аналитичар светске класе? Да ли желите да следите најбоље праксе у индустрији и издвојите се из масе? Наш процес, назван Тхе Аналист Трифецта®, састоји се од аналитике, презентације и меких вештина.

Практичне примене приноса на капитални добитак (ЦГИ)

Будући да израчунавање приноса на капитални добитак укључује само тржишну цену хартије од вредности током времена, може се користити за анализу степена колебања тржишне цене хартије од вредности.

Претходно смо разматрали две инвестиције - Јохнову инвестицију у КСИЗ и Маркову инвестицију у АБЦ. Обе ове хартије од вредности, КСИЗ и АБЦ, генерирале су приход за Јохн, односно Марк. Стога и Јохн и Марк морају платити порез на овај приход.

Промена тржишне вредности хартије од вредности није релевантна за пореске сврхе све док се не оствари као капитални добитак (или губитак) продајом или разменом.

Ако се хартија од вредности купљена за 100 долара годишње повећа на вредност од 150 америчких долара, нереализовани капитални добитак се не плаћа. Али ако се прода за 170 долара две године након куповине, разлика од 70 долара мора се пријавити као капитални добитак остварен у тренутку продаје, а порез се мора платити по стопи која се на њу примењује.

Ради једноставности, претпоставимо да су обе разматране инвестиције предузете у периоду од једне године.

Ако се приход од капитала опорезује са 10% и приходом од дивиденде, обрачун пореза на доходак Порез на добит и његово рачуноводство је кључно подручје финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре. са 15%, којем је инвеститору, између Џона или Марка, боље?

| Јохн’с Инвестмент ин КСИЗ | Марково улагање у АБЦ |

| Капитални добитак = 50 УСД | Капитални добитак = 5 УСД |

| Порез на капиталну добит = (10/100) * 50 = 5 УСД | Порез на капиталну добит = (10/100) * 5 = 0,50 УСД |

| Добитак од дивиденде = 5 УСД | Добитак од дивиденде = 50 УСД |

| Порез на добит од дивиденде = (15/100) * 5 = 0,75 УСД | Порез на добит од дивиденде = (15/100) * 50 = 7,50 УСД |

| Укупни добитак = 49,25 УСД | Укупни добитак = 47 УСД |

Можемо видети да када постоји порез на капиталну добит од 10% и порез на добит од дивиденде од 15%, тада је Јохнова инвестиција супериорнија од Маркове. Генерално се добитак од дивиденде сматра обичним приходом и стога се обично опорезује по прогресивној стопи.

Сродна читања

Да бисте сазнали више, покрените наше курсеве финансијске анализе на мрежи! Такође, погледајте финансијске ресурсе у наставку:

- Модел одређивања цена капиталне имовине (ЦАПМ) Модел утврђивања цена капиталне имовине (ЦАПМ) је модел који описује однос између очекиваног приноса и ризика од хартије од вредности. ЦАПМ формула показује да је повраћај хартије од вредности једнак ризику без поврата плус премија за ризик, заснован на бета верзији те хартије од вредности

- Обрачун прихода од дивиденди за порезе на доходак Порез на добит и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре.

- Задржане зараде

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе у вези са претпоставкама, покретачима, предвиђањем, повезивањем три изјаве, ДЦФ анализом, више