Извештај о капиталу - који се назива и извештај о власничком капиталу или извештај о променама на капиталу - је финансијски извештај који компанија треба да припреми заједно са осталим важним финансијским документима на крају финансијске године. У Сједињеним Државама, извештај о променама на капиталу назива се и извештај о задржаној добити Извештај о задржаној добити Извештај о задржаној добити даје преглед промена у задржаној добити предузећа током одређеног рачуноводственог циклуса. Структурисан је као једначина, тако да се отвара са задржаном добити на почетку извештајног периода, врши прилагођавање за ставке као што су нето добит и дивиденде.

Извештај о власничком капиталу извештава о променама у капиталу предузећа. Промене које се генерално одражавају у извештају о капиталу укључују зарађену добит, дивиденде, прилив капитала, повлачење капитала, нето губитак итд.

Кратак сажетак:

- Капитал, најједноставније речено, је новац који поседују акционари компаније који је уложен у посао. Износ новца представља власништво над предузећем.

- Извештај о капиталу је финансијски извештај који компанија треба да припреми заједно са осталим важним финансијским документима на крају финансијске године.

- Извештај о власничком капиталу извештава о променама у капиталу предузећа. Промене укључују остварену добит, дивиденде, прилив капитала, повлачење капитала, нето губитак итд.

Шта је капитал?

Капитал, најједноставније речено, је новац који поседују акционари компаније који је уложен у посао. Чини део укупног капитала. Капитал Капитал је све што повећава нечију способност стварања вредности. Може се користити за повећање вредности у широком спектру категорија, као што су финансијски, социјални, физички, интелектуални итд. У послу и економији две најчешће врсте капитала су финансијски и људски. посла. Износ новца представља власништво над предузећем.

Капитал у билансу стања

У билансу стања предузећа акционарски капитал је представљен под насловом „Акционарски капитал“ или „Акцијски капитал“. Одељак се обично састоји од три компоненте:

- Акцијски капитал

- Задржане зараде

- Нето приход Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току.

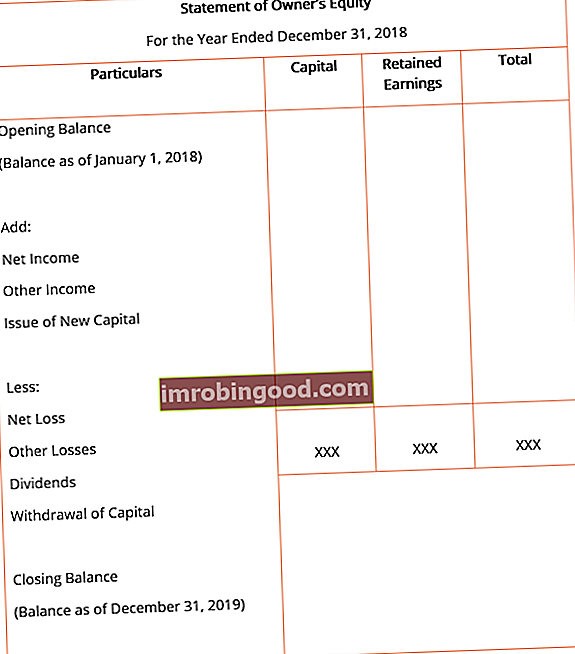

Општи формат извештаја о капиталу, са најосновнијим ставкама поруџбина, обично изгледа као онај приказан у наставку.

Ставке поруџбина

- Почетно стање: Почетно стање је завршно стање изјаве о акционарском капиталу из претходне године. Сви даљи сабирања и одузимања у текућој финансијској години врше се на почетном билансу стања у извештају о капиталу.

- Нето приход: Нето приход је укупан приход који је компанија остварила током фискалне године Фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који владе и предузећа користе у рачуноводствене сврхе за формулисање годишњих финансијских извештаја. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010. године, након обрачуна свих оперативних и ван оперативних трошкова. Вредност се узима из биланса успеха, такође познатог као биланс успеха, који се припрема на крају фискалне године.

- Остали приходи: Сви додатни приходи које је компанија остварила и који можда нису признати у билансу успеха књиже се у извештају о капиталу. Примери осталих прихода укључују актуарске или нереализоване добитке од финансијских инструмената.

- Издање Новог капитала: Када се издају нове акције и када постоји прилив капитала или додатак акционарском капиталу у предузећу, он се додаје укупном акционарском капиталу.

- Нето губитак: Нето губитак је губитак који је компанија настала током фискалне године као резултат свог пословања. Смањује укупан капитал компаније и стога се одбија у извештају о акционарском капиталу.

- Остали губици: Баш као и остали приходи, трошкови настали или губици настали у предузећу, а који нису признати у билансу успеха, исказују се у извештају о капиталу. Добар пример осталих свеобухватних губитака су актуарски или нереализовани губици од финансијских деривата.

- Дивиденде: Дивиденда је награда или повраћај који су акционари компаније зарадили улагањем у акције предузећа. Исплате дивиденди акционарима смањују укупан акционарски капитал предузећа и стога се одбијају у извештају о акционарском капиталу.

- Повлачење капитала: Када се акције откупе или се капитал повуче из предузећа, то се приказује као одбитак у извештају о акционарском капиталу, јер смањује укупан капитал предузећа.

Сродна читања

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи ресурси ће вам бити од помоћи:

- Политика дивиденди Политика дивиденди Политика дивиденди компаније диктира износ дивиденде коју компанија исплаћује својим акционарима и учесталост исплате дивиденди.

- Фискална година (ФГ) Фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који владе и предузећа користе у рачуноводствене сврхе за формулисање годишњих финансијских извештаја. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010.

- Извештај о добити и губитку Извештај о добити и губитку (П&Л) Извештај о добити и губитку (П&Л), односно биланс успеха или извештај о пословању, финансијски је извештај који пружа резиме прихода, расхода и добити / губитака предузећа у датом периоду период. Изјава о добити и губитку показује способност компаније да генерише продају, управља трошковима и ствара профит.

- Три финансијска извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене