Ако желите каријеру у рачуноводственом рачуноводству Јавне рачуноводствене фирме састоје се од рачуновођа чији посао служи посао, појединаца, влада и непрофитних организација припремајући финансијске извештаје, порезе, Т рачуни могу бити ваш нови најбољи пријатељ. Т рачун је визуелни приказ појединачних рачуна који изгледа као „Т“, чинећи га тако да се сви додаци и одузимања (терећења и кредити) на рачуну могу лако пратити и визуелно представити.

Сваки засебни рачун ће имати свој индивидуални рачун, који изгледа овако:

Слика: Финансијски курсеви рачуноводства.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Дугови и кредити за Т рачуне

Када већина људи чује појам задуживања и кредита, помисле на дебитне картице и кредитне картице. У рачуноводству, међутим, задужења и кредити односе се на потпуно различите ствари.

Дугови и кредити су једноставно рачуноводствени жаргон који се може пратити стотинама година уназад и који се још увек користи у данашњем систему двоструког књиговодства. Двоструки књиговодствени систем значи да се свака трансакција коју компанија изврши евидентира на најмање два рачуна, при чему један рачун добија унос „задужење“, док други рачун уноси „кредитни“.

Ови уноси се евидентирају као уноси у дневник Водич за уносе у дневник Уноси у дневник представљају градивне блокове рачуноводства, од извештавања до ревизије уноса у дневнике (који се састоје од задужења и кредита). Без одговарајућих записа у часописима, финансијски извештаји компанија били би нетачни и потпуна збрка. у књигама компаније.

Дугови и кредити могу значити или повећавати или смањивати за различите рачуне, али њихови прикази на Т рачуну изгледају исто у смислу позиционирања лево и десно у односу на „Т“.

Сазнајте више на бесплатним курсевима рачуноводства у Финанцеу.

Објашњени Т рачуни

Лева страна рачуна је увек платна, а десна увек кредитна страна, без обзира на то који је рачун.

За различите рачуне, задужења и кредити могу значити или повећање или смањење, али на Т рачуну је задужење увек на левој страни, а кредит на десној страни, према договору.

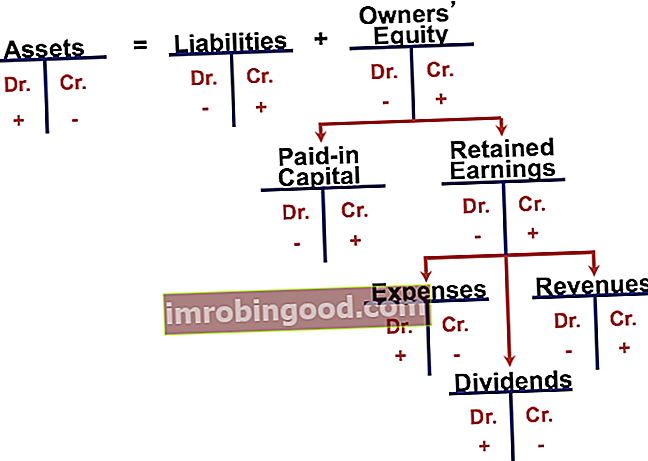

Хајде да детаљније погледамо Т рачуне за различите рачуне, наиме имовину, обавезе и капитал акционара, главне компоненте биланса стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал или извештај о финансијском положају.

За рачуне имовине, који укључују готовину, рачуни потраживања Рачуни потраживања Рачуни потраживања (АР) представљају кредитну продају предузећа која још увек нису у потпуности плаћени од стране купаца, текуће средство у билансу стања. Компаније омогућавају својим клијентима да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени. , инвентар Инвентар Инвентар је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. , ПП&Е ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака, а код других је лева страна Т рачуна (страна задужења) увек повећање рачуна. Десна страна (кредитна страна) је обрнуто, смањење на рачуну имовине. За рачуне пасиве и капитала, међутим, задужења увек значе смањење рачуна, док кредити увек значе повећање рачуна.

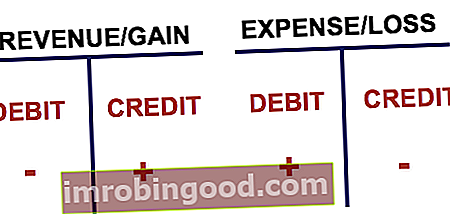

Т Рачуни за биланс успеха

Т рачуни се такође користе за биланс успеха Биланс успеха Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. рачуни, који укључују приходе Приход Приход је вредност све продаје робе и услуга коју компанија признаје у одређеном периоду. Приход (који се назива и продаја или приход) чини почетак биланса успеха компаније и често се сматра „врхом пословања“. , трошкови, добици и губици.

Још једном, задуживање за приход / добитак смањује рачун, док кредити повећавају рачун. Супротно важи за трошкове и губитке. Састављајући све рачуне, можемо испитати следеће.

Коришћење Т налога, праћење више записа у дневнику у одређеном временском периоду постаје много лакше. Свака ставка дневника књижи се на одговарајуће рачуне са тачне стране, тачним износом.

На пример, ако је компанија издала власничке акције Пондерисане просечне акције Неизмирене пондерисане просечне акције у оптицају се односе на број акција предузећа израчунат након прилагођавања за промене у основном капиталу током извештајног периода. Број пондерисаних просечних издатих акција користи се за израчунавање показатеља као што је зарада по акцији (ЕПС) на финансијским извештајима компаније за 500.000 америчких долара, унос дневника би се састојао од задуживања у готовини и кредита за обичне акције обичне акције. врста хартије од вредности која представља власништво над капиталом у предузећу. Постоје и други изрази - попут обичне акције, обичне акције или акције са правом гласа - који су еквивалентни обичним деоницама. .

Видео објашњење Т налога

Испод је кратак видео који ће вам објаснити како се Т рачуни користе за праћење прихода и трошкова у билансу успеха. Сазнајте више на бесплатном курсу Финансијских основа рачуноводства.

Видео: Финансијски курсеви рачуноводства.

Више ресурса

Хвала вам што сте прочитали финансијско објашњење Т рачуна. Наша мисија у Финанцеу је да вам помогнемо да напредујете у каријери. Имамо још много додатних ресурса који ће вам помоћи на путу да постанете финансијски аналитичар светске класе ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија.

Остали корисни финансијски ресурси укључују:

- Уноси у дневнике Водичи у уносе Уписи у дневнике су градивни блокови рачуноводства, од извештавања до ревизије уноса у дневнике (који се састоје од задуживања и кредита). Без одговарајућих записа у часописима, финансијски извештаји компанија били би нетачни и потпуна збрка.

- Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал

- Биланс успеха Извештај о приходу Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству.

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе о претпоставкама, покретачима, предвиђању, повезивању три изјаве, ДЦФ анализи, више