Методе процене вредности приватне компаније Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајањима и преузимањима, откупом под леверажом и финансијама је скуп поступака који се користе за процену тренутне нето вредности предузећа. За јавна предузећа ово је релативно једноставно: можемо једноставно доћи до залиха компаније Шта је акција? Појединац који поседује акције у компанији назива се акционаром и има право да захтева део преостале имовине и зараде компаније (уколико предузеће икада буде распуштено). Појмови „акција“, „акције“ и „капитал“ користе се наизменично. цена и број деоница које излазе из база података као што је Гоогле Финанце. Вредност јавног предузећа, која се назива и тржишна капитализација, производ је поменуте две вредности.

Такав приступ, међутим, неће функционисати са приватним компанијама, јер информације о њиховој вредности залиха нису јавно наведене. Штавише, како од приватних фирми често није неопходно да послују по строгим рачуноводственим стандардима и стандардима извештавања који управљају јавним фирмама, њихови финансијски извештаји могу бити недоследни и нестандардизовани, па их је теже интерпретирати.

Овде ћемо представити три уобичајене методе вредновања приватних компанија, користећи податке доступне јавности.

Да бисте сазнали више, прочитајте о нашој инфографској процени вредности пословања ДЦФ Анализа Инфографика Како дисконтовани новчани ток (ДЦФ) заиста функционише. Ова инфографика ДЦФ анализе пролази кроз различите кораке који су укључени у изградњу ДЦФ модела у програму Екцел. .

Уобичајене методе за вредновање приватних компанија

1. упоредна анализа предузећа (ЦЦА)

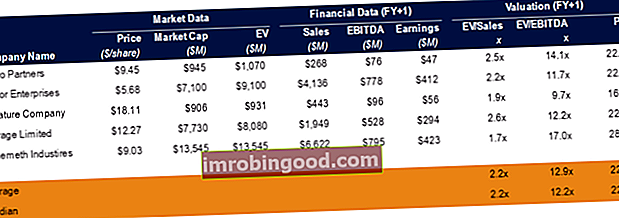

Упоредна анализа предузећа Упоредна анализа предузећа Како извршити упоредиву анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија вредновања која проучава омјере сличних јавних предузећа и користи их за добијање вредности другог пословања (ЦЦА) метода која функционише под претпоставком да сличне фирме у истој индустрији имају сличне вишеструке типове Вредности вишеструких вредновања Постоји много врста вишекратника процене који се користе у финансијској анализи. Ове врсте вишекратника могу се сврстати у вишекратнике капитала и вишеструке вредности предузећа. Користе се у две различите методе: упоредива анализа предузећа (компс) или претходне трансакције (преседани). Погледајте примере како израчунати. Када финансијске информације приватне компаније нису јавно доступне, тражимо компаније које су сличне нашој циљној процени и утврђујемо вредност циљне фирме користећи вишеструке упоредиве фирме. Ово је најчешћи метод вредновања приватних компанија.

Да бисмо применили ову методу, прво идентификујемо карактеристике циљне фирме у величини, индустрији, пословању итд. И успостављамо „групу вршњака“ компанија које деле сличне карактеристике. Затим сакупљамо вишекратнике ових компанија и израчунавамо индустријски просек. Иако избори вишеструких резултата могу зависити од индустрије и фазе раста предузећа, ми овде пружамо пример процене вредности користећи ЕБИТДА вишеструки ЕБИТДА вишеструки ЕБИТДА вишеструки је финансијски однос који упоређује вредност предузећа са њеним годишњим ЕБИТДА. Овај вишекратник се користи за одређивање вредности предузећа и упоређивање са вредношћу других, сличних предузећа. ЕБИТДА вишекратник компаније обезбеђује нормализовани однос разлика у структури капитала, јер је један од најчешће коришћених вишекратника.

ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери је нето приход предузећа прилагођен за камате, порезе, амортизацију и амортизацију и може се користити као приближни приказ слободног новчаног тока те фирме. Формула процене предузећа изражена је на следећи начин:

Вредност циљне фирме = Вишеструки (М) к ЕБИТДА циљне фирме

Где је вишеструки (М) просек вредности предузећа Вредност предузећа Вредност предузећа или вредност фирме је целокупна вредност предузећа једнака вредности капитала, плус нето дуг, плус било који мањински удео, који се користи у процени. Сагледава се целокупна тржишна вредност, а не само вредност капитала, тако да су укључени сви власнички удели и потраживања од имовине и из дуга и из капитала. / ЕБИТДА упоредивих фирми, а ЕБИТДА циљне фирме се обично предвиђа за наредних дванаест месеци.

Горња слика је Цомпс табела из курса за финансијску пословну процену.

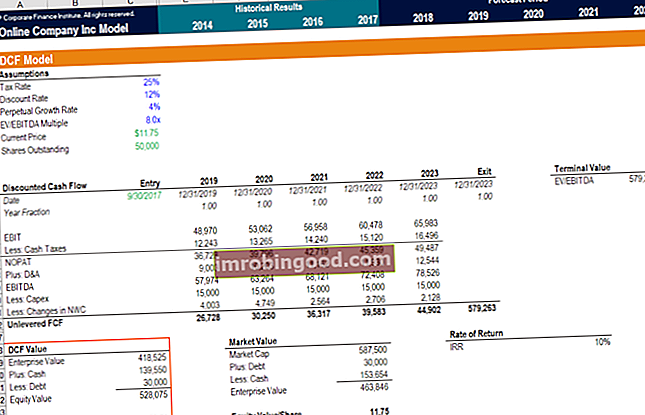

# 2 метода дисконтованог новчаног тока (ДЦФ)

Бесплатни водич за ДЦФ модел обуке за дисконтовани новчани ток Модел ДЦФ је посебна врста финансијског модела који се користи за вредновање предузећа. Модел је једноставно предвиђање методе несметаног слободног новчаног тока (ДЦФ) компаније, која води ЦЦА методу корак даље. Као и код ЦЦА методе, ми процењујемо процењене дисконтоване новчане токове циља на основу добијених финансијских информација од његових вршњака којима се тргује у јавности.

Према ДЦФ методи, започињемо одређивањем применљиве стопе раста прихода за циљну фирму. То се постиже израчунавањем просечних стопа раста упоредивих предузећа. Затим правимо пројекције прихода предузећа, оперативних трошкова, пореза итд. И генеришемо бесплатни новчани токови Слободни новчани ток (ФЦФ) Бесплатни новчани ток (ФЦФ) мери способност компаније да произведе оно до чега је инвеститорима највише стало: готов новац који је доступан дистрибуира се на дискрециони начин (ФЦФ) циљне фирме, обично током 5 година. Формула слободног новчаног тока дата је као:

Слободни новчани ток = ЕБИТ (1-пореска стопа) + (трошак амортизације Амортизација Трошак амортизације користи се за смањење вредности постројења, имовине и опреме како би се временом ускладила са њеном употребом и трошењем. Трошак амортизације користи се за бољу одражавају трошак и вредност дугорочне имовине у односу на приход који она генерише.) + (амортизација) - (промена нето обртног капитала Нето обртни капитал Нето обртни капитал (НВЦ) је разлика између обртних средстава предузећа ( нето готовине) и текућих обавеза (нето дуга) у билансу стања. То је мера ликвидности предузећа и његове способности да испуни краткорочне обавезе, као и да финансира пословање предузећа. Идеална позиција је да се) - (капитални издаци)

Обично користимо пондерисани просечни трошак капитала предузећа (ВАЦЦ). ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед онога што је, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети као одговарајућу дисконтну стопу. Да бисмо извели ВАЦЦ предузећа, морамо знати његове трошкове капитала, трошкове дуга, пореску стопу и структуру капитала. Трошкови капитала израчунавају се коришћењем модела утврђивања цене капиталних средстава (ЦАПМ). Модел израчуна цена капиталних средстава (ЦАПМ) Модел израчуна цена капиталних средстава (ЦАПМ) је модел који описује везу између очекиваног приноса и ризика од хартије од вредности. ЦАПМ формула показује повраћај хартије од вредности једнак је ризику без поврата плус премија за ризик, на основу бета верзије те хартије од вредности. Бету фирме процењујемо узимајући просечну бета бета у индустрији. Цена дуга зависи од кредитног профила циља, који утиче на каматну стопу по којој се задужује.

Такође се позивамо на јавне вршњаке циља како би пронашли индустријску норму пореске стопе и структуре капитала. Једном када имамо тежине дуга и капитала, трошкове дуга и трошкове капитала, можемо извести ВАЦЦ.

Са свим горенаведеним корацима, процена циљне фирме може се израчунати као:

Треба напоменути да је за извођење ДЦФ анализе потребно значајно финансијско моделирање Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. искуство. Најбољи начин да научите финансијско моделирање је кроз праксу и директне инструкције професионалца. Курс финансијског моделирања из финансија један је од најлакших начина за учење ове вештине.

Покрените курсеве финансијског моделирања из финансија одмах!

# 3 Прва чикашка метода

Прва чикашка метода је комбинација вишеструке методе процене и методе дисконтованог новчаног тока. Карактеристична карактеристика ове методе лежи у разматрању различитих сценарија исплате циљне фирме. Обично овај метод укључује изградњу три сценарија: најбољи случај (како је наведено у пословном плану фирме), основни случај (највероватнији сценарио) и најгори сценарио. Вероватноћа се додељује сваком случају.

Исти приступ примењујемо у прве две методе за пројектовање новчаних токова и стопа раста за одређене случајеве током неколико година (обично петогодишњи предвиђени период). Такође пројектујемо крајњу вредност предузећа користећи Гордон Модел раста Гордон Гровтх Модел Гордон Гровтх Модел - познат и као Гордон Модел дивиденде или модел дисконтних дивиденди - је метода процене вредности акција која израчунава унутрашњу вредност акције, без обзира на тренутно тржиште Услови. Инвеститори тада могу упоредити компаније са другим индустријама користећи овај поједностављени модел. Након тога, процена сваког случаја изведена је помоћу ДЦФ методе. Коначно, до оцене циљне фирме долазимо узимајући просек пондерисан вероватноћом од три сценарија.

Ову методу процене приватне компаније могу користити ризични капиталисти и приватни капитал Привате Екуити Профил каријере Аналитичари и сарадници приватног капитала обављају сличан посао као у инвестиционом банкарству. Посао укључује финансијско моделирање, процену вредности, дуго радно време и високе плате. Приватни капитал (ПЕ) уобичајени је напредак у каријери инвестиционих банкара (ИБ). Аналитичари у ИБ-у често сањају да „пређу“ на страну куповине, инвеститоре, јер даје процену која укључује потенцијални потенцијал и негативни ризик компаније.

Ограничења и примена у стварном свету

Као што видимо, процена вредности приватне компаније првенствено се гради на основу претпоставки и процена. Иако узимање индустријског просека на вишеструке вредности и стопе раста даје пристојну претпоставку о стварној вредности циљне фирме, не може се објаснити екстремни једнократни догађаји који су утицали на вредност упоредиве јавне фирме. Као такви, морамо се прилагодити за поузданију стопу, искључујући ефекте таквих ретких догађаја.

Поред тога, недавне трансакције у индустрији, попут аквизиција, спајања, спајања, преузимања и преузимања, овај водич води вас кроз све кораке у процесу спајања и преузимања. Сазнајте како се довршавају спајања и преузимања. У овом водичу ћемо описати поступак аквизиције од почетка до краја, разне врсте аквизитора (стратешке у односу на финансијске куповине), важност синергије и трансакционе трошкове или нам ИПО могу пружити финансијске информације које дају далеко софистициранија процена вредности циљне фирме.

Сазнајте више!

Надамо се да је ово био користан водич за процену вредности приватних компанија. Да бисте наставили да учите више о томе како вредновати предузеће, топло препоручујемо следеће додатне ресурсе у наставку:

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама

- Профил каријере у вредновању Профил аналитичара у вредновању Профил каријере Аналитичар процене пружа услуге процене за јавне и приватне компаније. Они се обично фокусирају на идентификацију и процену нематеријалне имовине и, тачније, на умањење гоодвилл-а и расподелу откупних цена (ППА). Каријера аналитичара у тиму за процену може захтевати значајно финансијско моделирање и анализу.

- ЕБИТДА вишеструки ЕБИТДА вишеструки ЕБИТДА вишеструки је финансијски однос који упоређује вредност предузећа у вредности са годишњим ЕБИТДА. Овај вишекратник се користи за одређивање вредности предузећа и упоређивање са вредношћу других, сличних предузећа. ЕБИТДА вишеструка компанија даје нормализовани однос разлика у структури капитала,

- Вишеструка анализа Вишеструка анализа Вишеструка анализа укључује вредновање предузећа уз употребу вишеструког. Поређује мултипликант компаније са вишегодишњим.

- Врсте вишекратника Врсте вишеструких вредновања Постоје многе врсте вишеструких вредновања коришћених у финансијској анализи. Ове врсте вишекратника могу се сврстати у вишекратнике капитала и вишеструке вредности предузећа. Користе се у две различите методе: упоредива анализа предузећа (компс) или претходне трансакције (преседани). Погледајте примере како израчунати