Метода поврата трошкова признавања прихода Признавање прихода Признавање прихода је рачуноводствени принцип који описује посебне услове под којима се приход признаје. У теорији постоји широк спектар потенцијалних тачака у којима се приход може препознати. Овај водич се бави принципима признавања и МСФИ и америчких ГААП. је концепт у рачуноводству Рачуноводство Рачуноводство је термин који описује процес консолидације финансијских информација како би био јасан и разумљив за све који се односе на методу у којој предузеће не признаје приход повезан са продајом све док прикупљени новац не премаши трошак продате робе или услуге Трошак продате робе (ЦОГС) Цена продате робе (ЦОГС) мери „директни трошак“ настао у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често. Другим речима, коришћењем ове методе приход се признаје само када су готовинске уплате повратиле трошкове продавца.

Интуиција иза методе поврата трошкова

Метода поврата трошкова је метода признавања прихода у којој постоји неизвесност. Због тога се користи за обрачун прихода када се токови прихода од продаје не могу тачно одредити. Рачуноводствени стандарди МРС 18 захтевају од предузећа да призна приход само када је износ мерљив и када су новчани токови вероватни. Основни концепт који стоји иза ове методе је следећи:

Нето добит се не признаје док прикупљени новац не премаши трошкове продате ствари и / или услуге.

Пример

Схини Цлотхес Лтд. је малопродајна продавница која је недавно купила инвентар по цени од 100.000 америчких долара. Трговина на мало продаје свој инвентар Инвентарни инвентар је текући рачун имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је компанија накупила. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. за више купаца по укупној продајној цени од 130.000 УСД - што значи 30.000 УСД добити. Продаја је извршена на кредит, а компанија Схини Цлотхес Лтд. не зна стопу опоравка њихове продаје купцима. Компанија се одлучује да користи методу поврата трошкова за признавање прихода.

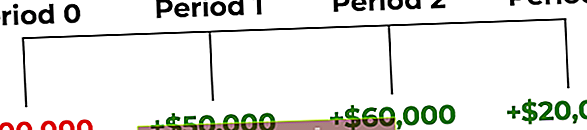

Малопродајна продавница је у периоду 0 продала 100.000 америчких долара, а у наредна три периода примила је новчане токове од продаје од 50.000, 60.000 и 20.000 америчких долара. Новчани токови од продаје залиха од 100.000 УСД приказани су на следећи начин:

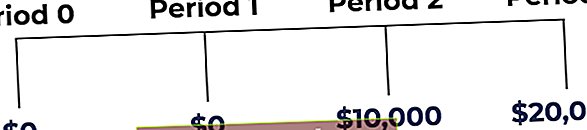

Подсетите се да се трошкови морају покрити пре него што се било која добит призна. У горе наведеном сценарију, Схини Цлотхес Лтд. би почео да препознаје добит у периоду 2 када прилив новца премаши трошкове продаје. Добит од продаје залиха по методи поврата трошкова признала би се на следећи начин:

Чланци у часопису за метод повраћаја трошкова

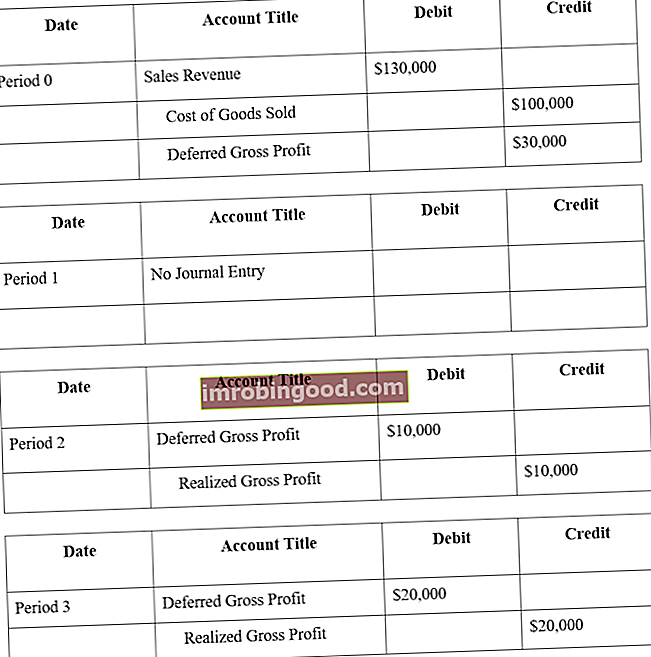

Позивајући се на горњи пример, уноси у часопису компаније Схини Цлотхес Лтд за продају инвентара у вредности од 100.000 УСД били би следећи:

Сазнајте више уз бесплатне финансијске курсеве финансија

Утицај методе поврата трошкова на зараду компаније

Ако бисмо продају компаније Схини Цлотхес Лтд. рачунали као редовну продају, износ признате добити износио би 30.000 УСД у периоду 0. То би резултирало тренутним утицајем на зараду компаније:

- Период 1: + 30.000 УСД зараде

Међутим, код методе поврата трошкова постоји несигурност у прикупљању новца који је резултат продаје. Због тога се неће признати зарада све док новчани приливи не премаше трошкове. У горњем примеру са Схини Цлотхес Лтд., према методи поврата трошкова, на зараду компаније утицаће на следећи начин:

- Период 0: Нема ефекта

- Период 1: Нема ефекта

- Период 2: + 10.000 УСД зараде

- Период 3: + 20.000 УСД зараде

Додатна средства

Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Да бисте наставили напредовати у каријери, корисни ће вам бити додатни финансијски ресурси у наставку:

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Извештај о новчаном току Извештај о новчаном току Извештај о новчаном току (званично назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила током датог периода. Садржи 3 одељка: новац од пословања, новац од улагања и новац од финансирања.

- Одложени приходи Одложени приходи Одложени приходи се генеришу када компанија прими уплату за робу и / или услуге које још није зарадила. У обрачунском рачуноводству, приход се признаје само када је остварен. Ако купац плати робу / услуге унапред, компанија не евидентира приход у свом билансу успеха и уместо тога бележи а

- Курс из основа рачуноводства