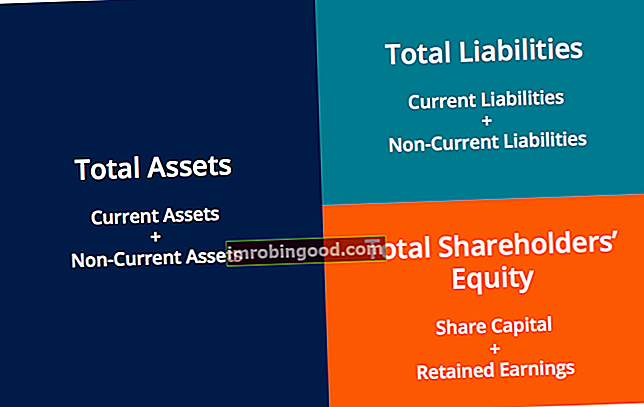

Рачуноводствена једначина је основни принцип рачуноводства и основни елемент биланса стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал. Једначина је следећа:

Имовина = Обавезе + Акционарски капитал

Ова једначина поставља темеље двоструког књиговодства и наглашава структуру биланса стања. Рачуноводство са двоструким уносом је систем где свака трансакција утиче на обе стране рачуноводствене једначине. За сваку промену рачуна имовине, мора да се догоди једнака промена повезане обавезе или рачуна акционарског капитала. Важно је имати на уму рачуноводствену једначину приликом извршавања уноса у дневник. Водич кроз уносе у дневнике Уноси у дневнике су градивни блокови рачуноводства, од извештавања до ревизије уноса у дневнике (који се састоје од задужења и кредита). Без одговарајућих записа у часописима, финансијски извештаји компанија били би нетачни и потпуна збрка.

Биланс стања је подељен на три главна дела и њихове различите основне ставке: имовина, обавезе и капитал акционара.

Научите да читате биланс стања и друге финансијске извештаје уз курс за читање финансијских извештаја Финанце-а!

Испод је неколико примера предмета који спадају у сваки одељак:

- Средства: Готовина, обртна средства Текућа имовина је сва имовина која се може разумно претворити у готовину у року од једне године. Обично се користе за мерење ликвидности предузећа. Потраживања Рачуни Потраживања Рачуни потраживања (АР) представљају кредитну продају предузећа, која још увек нису у потпуности плаћени од стране купаца, текуће средство у билансу стања. Компаније омогућавају својим клијентима да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени. , Инвентар Инвентар Инвентар је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће акумулирало. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. , Опрема ПП&Е (Некретнине, постројења и опрема) ПП&Е (Некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака

- Пасива, дугови: Обвезе према рачунима Обвезе према рачунима Обвезе према клијентима су обавеза која настаје када организација од добављача добије робу или услуге на кредит. Очекује се да ће се дуговања према рачунима отплатити у року од годину дана или у оквиру једног оперативног циклуса (шта год је дуже). АП се сматра једним од најликвиднијих облика текућих обавеза. Краткорочне позајмице Текуће обавезе Текуће обавезе су финансијске обавезе пословног субјекта које доспевају у року од годину дана. Предузеће их приказује у билансу стања. Обавеза настаје када је предузеће претрпело трансакцију која је створила очекивање за будући одлив готовине или других економских ресурса. , Дугорочни дуг Дугорочни дуг Дугорочни дуг (ЛТД) је било који износ неизмиреног дуга који компанија има и који има рок доспећа 12 месеци или дужи. У билансу стања предузећа класификује се као дугорочна обавеза. Време доспећа за ЛТД може се кретати од 12 месеци до 30+ година, а врсте дуга могу укључивати обвезнице, хипотеке

- Акционарски капитал: Акцијски капитал Акцијски капитал Акцијски капитал (акционарски капитал, акцијски капитал, уплаћени капитал или уплаћени капитал) је износ који су деоничари предузећа уложили за употребу у послу. Када се створи предузеће, ако је његова једина имовина новац који су уложили акционари, тада се биланс стања уравнотежава кроз акцијски капитал, Задржана добит Задржана добит Формула задржане добити представља сав акумулирани нето приход умрежен свим дивидендама исплаћеним акционарима. Задржана добит је део капитала у билансу стања и представља део добити предузећа који се не дели као дивиденда акционарима, већ је резервисан за реинвестирање

Рачуноводствена једначина показује однос између ових ставки.

Преуређивање рачуноводствене једначине

Рачуноводствена једначина се такође може преуредити у следећи облик:

Акционарски капитал = актива - обавезе

У овом облику је лакше нагласити однос између акционарског капитала и дуга (обавеза). Као што видите, капитал акционара је остатак након што се од имовине одузму обавезе. То је зато што повериоци - странке које позајмљују новац - имају прво потраживање над имовином компаније.

На пример, ако предузеће банкротира Стечај је стечај правни статус људског или нељудског ентитета (предузећа или владине агенције) који није у стању да врати своје неизмирене дугове повериоцима. , његова имовина се продаје и та средства се користе за прво измиривање дугова. Тек након измирења дугова, акционари имају право на било коју имовину компаније да покушају да поврате своје инвестиције.

Без обзира на то како је рачуноводствена једначина представљена, важно је запамтити да једначина увек мора бити уравнотежена.

Примери рачуноводствене једначине

За сваку трансакцију обе стране ове једначине морају имати једнак нето ефекат. Испод су неки примери трансакција и како они утичу на рачуноводствену једначину.

Курс финансијских основа рачуноводства ће вам помоћи да боље разумете ове примере!

1. Куповина машине са готовином

Компанија КСИЗ жели да купи машину од 500 долара користећи само готовину. Ова трансакција би резултирала кредитом за опрему (+ 500 УСД) и задужењем за готовину (- 500 УСД). Нето ефекат на рачуноводствену једначину био би следећи:

Ова трансакција утиче само на имовину једначине; стога нема одговарајућег ефекта на обавезе или акционарски капитал на десној страни једначине.

2. Куповина машине готовином и кредитом

Компанија КСИЗ жели да купи машину од 500 долара, али у свом фонду има само 250 долара готовине. Компанији је дозвољено да купи ову машину уз почетну уплату од 250 УСД, али произвођачу дугује преостали износ. То би резултирало кредитом за опрему (+ 500 америчких долара), кредитним рачунима (+ 250 америчких долара) и задужењем готовине (250 америчких долара). Нето ефекат на рачуноводствену једначину био би следећи:

Ова трансакција утиче на обе стране рачуноводствене једначине; и лева и десна страна једначине повећавају се за + 250 УСД.

Додатна средства

Институт за корпоративне финансије има и друге ресурсе који ће вам помоћи да проширите знање и задржите своје књиговодство под контролом. Погледајте линкове испод:

- Основе рачуноводства

- Читање финансијских извештаја

- Главна књига Главна књига У рачуноводству, Главна књига (ГЛ) је евиденција свих прошлих трансакција предузећа, организованих по рачунима. Рачуни главне књиге (ГЛ) садрже све дебитне и кредитне трансакције које на њих утичу. Поред тога, укључују детаљне информације о свакој трансакцији

- Т рачун Водич за Т рачуне Т рачуни се користе у рачуноводству за праћење дугова и кредита и припрему финансијских извештаја. То је визуелни приказ појединачних рачуна који изгледа као „Т“, чинећи га тако да се сви додаци и одузимања (терећења и кредити) на рачуну могу лако пратити и визуелно представити. Овај водич за Т налоге даће вам примере како они функционишу и како их користити.