Бета коефицијент је мера осетљивости или корелације хартије од вредности Тржишне хартије од вредности Тржишне хартије од вредности су неограничени краткорочни финансијски инструменти који се издају или за власничке хартије од вредности или за дужничке хартије од вредности компаније која се јавно котира на берзи. Компанија издавалац креира ове инструменте изричито у сврху прикупљања средстава за даље финансирање пословних активности и ширење. или инвестициони портфељ кретањима на укупном тржишту. Статистичку меру ризика можемо извести упоређивањем приноса поједине хартије од вредности / портфеља са приносима на укупном тржишту и идентификовати проценат ризика који се може приписати тржишту.

Систематски наспрам несистематског ризика

О несистематичном ризику можемо размишљати као о ризику „специфичном за деонице“, а систематски као о ризику „општег тржишта“. Ако у портфељу држимо само једну деоницу, принос те акције може дивљачки да варира у поређењу са просечним добицима или губицима на укупном тржишту, што се одражава великим индексом деоница као што је С&П 500. Међутим, како настављамо да додајемо још портфеља, приноси портфеља постепено ће почети да личе на укупни принос на тржишту. Како диверзификујемо свој портфељ залиха, смањује се несистематски ризик „специфичан за акције“.

Систематски ризик Систематски ризик Систематски ризик је онај део укупног ризика који проузрокују фактори ван контроле одређене компаније или појединца. Систематски ризик узрокују фактори који су ван организације. Све инвестиције или хартије од вредности подлежу систематском ризику, па је то ризик који се не може диверзификовати. је основни ризик који утиче на цело тржиште. Велике промене у макроекономским променљивим, као што су каматне стопе, инфлација, БДП формула БДП Формула БДП састоји се од потрошње, државне потрошње, инвестиција и нето извоза. Формулу БДП-а рашчлањујемо на кораке у овом водичу. Бруто домаћи производ (БДП) је новчана вредност свих финалних економских добара и услуга произведених у земљи током одређеног временског периода. , или девизе, су промене које утичу на шире тржиште и које се не могу избећи диверзификацијом. Бета коефицијент повезује системски ризик „општег тржишта“ са несистематичним ризиком „специфичним за деонице“ упоређивањем стопе промене између поврата „општег тржишта“ и „специфичног за деонице“.

Модел одређивања цена капиталних средстава (ЦАПМ)

Модел одређивања цена капиталне имовине Модел цене капиталне имовине (ЦАПМ) Модел одређивања цена капиталне имовине (ЦАПМ) је модел који описује однос између очекиваног приноса и ризика од хартије од вредности. ЦАПМ формула показује да је повраћај хартије од вредности једнак приносу без ризика плус премија за ризик, на основу бета те хартије од вредности (или ЦАПМ) описује појединачне приносе на акције као функцију укупног приноса на тржишту.

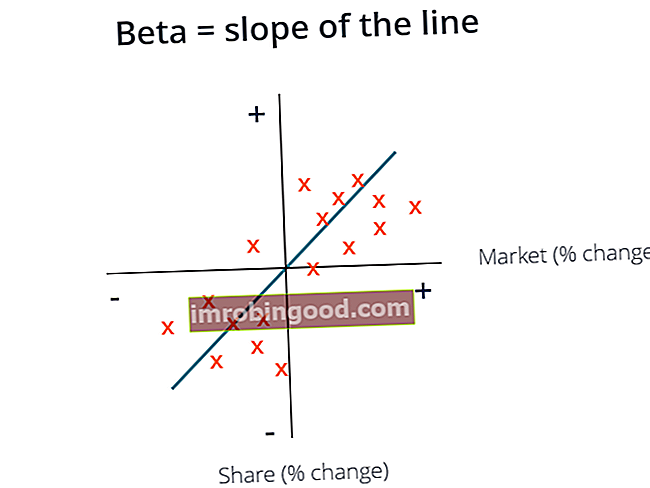

За сваку од ових променљивих може се помислити да користи оквир пресијецања нагиба гдје је Ре = и, Б = нагиб, (Рм - Рф) = к и Рф = и-пресјек. Важни увиди који се стичу из овог оквира су:

- Очекује се да ће имовина створити најмање ризичну стопу поврата.

- Ако је Бета појединачне акције или портфеља једнак 1, тада је повраћај имовине једнак просечном тржишном приносу.

- Бета коефицијент представља нагиб линије која најбоље одговара за сваки Ре - Рф (и) и Рм - Рф (к) вишак повратног пара.

На горњем графикону смо уцртали вишак приноса на залихе у односу на вишак тржишних приноса како бисмо пронашли линију која најбоље одговара Међутим, примећујемо да ова залиха има позитивну вредност пресретања након обрачуна безризичне стопе. Ова вредност представља Алфу или додатни повраћај који се очекује од залиха када је тржишни принос нула.

Како израчунати бета коефицијент

Да бисте израчунали Бета вредности акције или портфеља, поделите коваријансу вишка приноса на имовину и вишка тржишних приноса варијансом вишка приноса на тржиште безризичном стопом приноса:

Предности употребе бета коефицијента

Једна од најпопуларнијих употреба Бете је процена трошкова сопственог капитала (Ре) у моделима процене. ЦАПМ процењује Бета имовине на основу једног фактора, што је систематски ризик на тржишту. Трошкови капитала изведени ЦАПМ-ом одражавају реалност у којој већина инвеститора има разнолике портфеље из којих је несистематични ризик успешно диверзификован.

Генерално, ЦАПМ и Бета пружају једноставан метод израчунавања који стандардизује меру ризика у многим компанијама са различитим капиталним структурама и основама.

Мане употребе бета коефицијента

Највећи недостатак употребе Бета-е је тај што се ослања искључиво на претходне приходе и не узима у обзир нове информације које би могле утицати на повраћај у будућности. Даље, како се временом прикупља више података о поврату, мерило Бета се мења, а последично и трошак капитала.

Иако систематски ризик својствен тржишту има значајан утицај на објашњавање приноса на имовину, он игнорише несистематичне факторе ризика који су специфични за предузеће. Еугене Фама и Кеннетх Френцх додали су фактор величине и фактор вредности ЦАПМ-у, користећи основе специфичне за фирму да би боље описали принос залиха. Ова мера ризика позната је под називом Фама Френцх 3 Фацтор Модел.

Остали ресурси

Вредновање и анализа портфељних инвестиција је пресудан посао за многе финансијске аналитичаре. Да бисте сазнали више о методама процене и анализи, следећи финансијски извори могу бити корисни.

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама

- Унлеверед Бета Унлеверед Бета / Ассет Бета Унлеверед Бета (Ассет Бета) је променљивост приноса за предузеће, без узимања у обзир његове финансијске полуге. Узима у обзир само његову имовину. Поређује ризик компаније без ризика са тржишним ризиком. Израчунава се узимајући сопствени капитал бета и делећи га са 1 плус порезно прилагођени дуг капиталу

- Пондерисани просечни трошак капитала ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети

- Улагање: Водич за почетнике Улагање: Водич за почетнике Водич за финансије Инвестирање за почетнике научиће вас основама инвестирања и како започети. Сазнајте о различитим стратегијама и техникама трговања и о различитим финансијским тржиштима у која можете улагати.