Циклус конверзије готовине (ЦЦЦ) је показатељ који показује колико је времена потребно предузећу да конвертује своја улагања у залихе. Попис залиха је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, у току. , и готове робе коју је компанија накупила. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. у готовини. Формула циклуса конверзије мери количину времена у данима које је предузећу потребно да претвори уложене ресурсе у готовину. Сазнајте више на курсу Основе финансијске анализе у финансијама.

Формула циклуса конверзије готовине

Формула циклуса конверзије готовине је следећа:

Циклус конверзије готовине = ДИО + ДСО - ДПО

Где:

- ДИО је скраћеница од Даис Инвентори Оутстандинг

- ДСО је скраћеница од Даис Салес Оутстандинг

- ДПО је скраћеница од Даис Паиабле Оутстандинг

Шта је Дневни инвентар (ДИО)?

Изванредан број залиха у данима (ДИО) Изванредан број залиха у данима (ДИО) је просечан број дана у којима компанија држи свој инвентар пре него што га прода. Израчун преосталих залиха по данима показује колико брзо компанија може залихе претворити у готовину. То је показатељ ликвидности и такође показатељ оперативне и финансијске ефикасности компаније. је број дана, у просеку је предузећу потребно да свој инвентар претвори у продају. У основи, ДИО је просечни број дана у којима компанија држи свој инвентар пре него што га прода. Формула за преостали дан залиха је следећа:

На пример, компанија А је пријавила почетни инвентар од 1.000 америчких долара и 3.000 америчких долара завршни инвентар за фискалну годину која се завршила 2018. са 40.000 долара продате робе. ДИО за компанију А био би:

Стога је овој компанији потребно приближно 18 дана да свој инвентар претвори у продају.

Дани изванредне продаје (ДСО)

Дани изванредне продаје (ДСО) Дани изванредне продаје (ДСО) представљају просечни број дана потребних за продају кредита да би се претворили у готовину или колико је потребно предузећу да наплати своја потраживања. ОДС се може израчунати дељењем укупних потраживања током одређеног временског оквира са укупном нето продајом кредита. је број дана, у просеку је предузећу потребно да наплати своја потраживања. Према томе, ОДС мери просечан број дана да компанија прикупи уплату након продаје. Формула за дана изванредне продаје је следећа:

На пример, компанија А пријавила је почетна потраживања од 4.000 америчких долара и потраживања која се завршавају са 6.000 долара за фискалну годину која се завршила 2018. са кредитном продајом од 120.000 америчких долара. ОДС за компанију А би био:

Стога је овој компанији потребно приближно 15 дана да прикупи типичан рачун.

Шта је дан плаћања који се плаћа (ДПО)?

Дани неплаћени дугови (ДПО) Дани неплаћени неплаћени дани (ДПО) односе се на просечан број дана којима је потребно предузећу да врати своје обавезе. Према томе, преостали дани који се плаћају мере колико добро компанија управља својим обвезама. ДПО од 20 значи да је компанији у просеку потребно 20 дана да врати добављачима. је број дана, у просеку је потребно предузећу да врати своје обавезе. Према томе, ДПО мери просечан број дана да компанија плаћа своје рачуне од трговинских поверилаца, тј. Добављача. Формула за неплаћене дане је следећа:

На пример, Компанија А је за фискалну годину која се завршила 2018. године исказала 1.000 америчких долара на почетку и 2.000 завршних рачуна за фискалну годину која је коштала 40.000 долара продате робе. ОДС за компанију А би био:

Стога је овој компанији потребно приближно 13 дана да плати своје рачуне.

Сазнајте више на курсу Основе финансијске анализе у финансијама.

Састављање: Циклус конверзије готовине

Подсетимо се да је формула циклуса конверзије готовине = ДИО + ДСО - ДПО. Како то тумачимо?

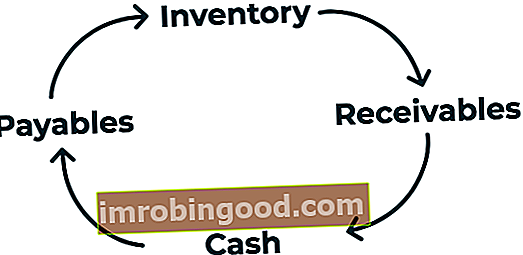

Готовински циклус можемо поделити на три различита дела: (1) ДИО, (2) ДСО и (3) ДПО. Први део, користећи дневне залихе, мери колико ће предузећу требати да прода свој инвентар. Други део, користећи неподмирене дане продаје, мери време потребно за прикупљање готовине од ових продаја.

Последњи део, користећи неплаћене дане, мери време које је потребно предузећу да исплати добављаче. Стога је циклус конверзије готовине циклус у коме компанија купује залихе, продаје залихе на кредит и прикупља потраживања и претвара их у готовину.

Користећи ДИО, ДСО и ДПО за компанију А горе, откривамо да је наш циклус конверзије готовине за компанију А следећи:

ЦЦЦ = 18,25 + 15,20 - 13,69 = 19,76

Стога је предузећу потребно приближно 20 дана да првобитно новчано улагање у залихе претвори у готовину.

Тумачење циклуса конверзије готовине

Формула циклуса конверзије готовине има за циљ процену колико ефикасно предузеће управља својим обртним капиталом. Као и код осталих израчунавања новчаног тока, што је краћи циклус конверзије готовине, то је компанија боља у продаји залиха и опоравку готовине од те продаје док плаћа добављачима.

Циклус конверзије готовине треба упоређивати са компанијама које послују у истој индустрији и спроводити у тренду. На пример, мерење циклуса конверзије предузећа у циклусе у претходним годинама може помоћи у процени да ли се управљање обртним капиталом погоршава или побољшава. Поред тога, упоређивање циклуса предузећа са конкурентима може помоћи у утврђивању да ли је циклус конверзије готовине компаније „нормалан“ у поређењу са индустријским конкурентима.

Сродна читања

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи финансијски извори ће вам бити од помоћи:

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Упоредна анализа предузећа Упоредна анализа предузећа Како извршити упоредиву анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла

- Водич за финансијско моделирање Смернице за финансијско моделирање

- Циклус продаје и наплате Циклус продаје и наплате Циклус продаје и наплате, познат и као циклус прихода, потраживања и примања (РРР), састоји се од различитих класа трансакција. Класе трансакција продаје и примања су типичне ставке дневника које терете потраживања и приходе од продаје кредита и задужују готовину и потраживања по кредитима