Биланс успеха је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак Извештај о добити и губитку (П&Л) Извештај о добити и губитку (П&Л), односно биланс успеха или извештај о пословању, финансијски је извештај који пружа резиме приходи, трошкови и добици / губици компаније током датог временског периода. Изјава о добити и губитку показује способност компаније да генерише продају, управља трошковима и ствара профит. током одређеног временског периода. Добитак или губитак утврђује се узимањем свих прихода и одузимањем свих трошкова како из оперативних тако и из ван оперативних активности.

Биланс успеха је један од три извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве се замршено користе како у корпоративним финансијама (укључујући финансијско моделирање. Шта је финансијско моделирање. Финансијско моделирање се изводи у програму Екцел за предвиђање финансијских перформанси компаније. Преглед шта је финансијско моделирање, како и зашто градити модел.) И рачуноводство . Изјава приказује приход компаније, трошкове, бруто добит, продајне и административне трошкове, остале трошкове и приходе, плаћени порез и нето добит, на кохерентан и логичан начин.

Слика: Курс бесплатних основа рачуноводства Финанце.

Изјава је подељена на временске периоде који логично прате пословање компаније. Најчешћа периодична подела је месечна (за интерно извештавање), мада одређене компаније могу користити тринаестопериодни циклус. Ови периодични извештаји су обједињени у укупне вредности за кварталне и годишње резултате.

Ова изјава је одлично место за почетак финансијског модела Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. , јер захтева најмање података из биланса стања и извештаја о новчаном току. Дакле, у погледу информација, биланс успеха је претходник друга два основна извештаја.

Слика: Финансијски курсеви финансијског моделирања.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Компоненте биланса успеха

Биланс успеха може имати мање разлике између различитих компанија, јер ће трошкови и приходи зависити од врсте пословања или пословања. Међутим, постоји неколико генеричких ставки које се често виде у било ком билансу успеха.

Најчешће ставке биланса успеха укључују:

Приход / продаја

Приход од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. је приход компаније од продаје или услуга, приказан на самом врху изјаве. Ова вредност ће бити бруто трошкова повезаних са стварањем продате робе или пружањем услуга. Неке компаније имају вишеструке токове прихода Приходи Приходи су различити извори из којих предузеће зарађује новац од продаје робе или пружања услуга. Врсте прихода које предузеће бележи на својим рачунима зависе од врста активности које предузеће обавља. Погледајте категорије и примере који додају линију укупног прихода.

Цена продате робе (ЦОГС)

Трошкови продате робе (ЦОГС) представљају ставку која обједињује директне трошкове повезане са продајом производа ради стварања прихода. Ова ставка се такође може назвати Трошкови продаје ако је предузеће услужно предузеће. Директни трошкови могу да укључују рад, делове, материјале и алокацију осталих трошкова као што је амортизација (видети објашњење амортизације у наставку).

Укупан профит

Бруто добит Бруто добит Бруто добит је директни профит који је преостао након одбитка цене продате робе или „трошкова продаје“ од прихода од продаје. Користи се за израчунавање бруто профитне марже и представља почетну цифру добити која је наведена у билансу успеха компаније. Бруто добит израчунава се пре оперативне добити или нето добити. Бруто добит израчунава се одузимањем цене продате робе (или цене продаје) од прихода од продаје.

Трошкови маркетинга, оглашавања и промоције

Већина предузећа има неке трошкове везане за продају робе и / или услуга. Трошкови маркетинга, оглашавања и промоције често се групишу јер су то слични трошкови, сви повезани са продајом.

Општи и административни трошкови

ПСАА трошкови СГ&А ПСА укључују све непроизводне трошкове које је компанија имала у било ком датом периоду. То укључује трошкове као што су станарина, оглашавање, маркетинг, рачуноводство, парнице, путовања, оброци, менаџерске плате, бонуси и још много тога. Повремено може да укључује и трошкове амортизације, укључујући продајни, општи и административни одељак који садржи све остале индиректне трошкове повезане са вођењем посла. То укључује плате и дневнице, станарину и канцеларијске трошкове, осигурање, путне трошкове, а понекад и амортизацију, заједно са осталим оперативним трошковима. Ентитети могу, међутим, одлучити да раздвоје амортизацију у свом одељку.

ЕБИТДА

ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Примери формула, иако нису присутни у свим извештајима о приходима, представљају зараду пре камата, пореза, амортизације и амортизације. Израчунава се одузимањем ПСА трошкова (искључујући амортизацију и амортизацију) од бруто добити.

Трошкови амортизације

Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. и амортизација су безготовински безготовински трошкови Неновчани трошкови се појављују у билансу успеха, јер рачуноводствени принципи захтевају да се евидентирају, иако заправо нису плаћени готовином. издаци које рачуновође стварају како би расподијелили трошкове капиталних средстава као што су некретнине, постројења и опрема (ПП&Е ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава налази се у билансу стања. На ПП&Е утичу капитал, амортизација и аквизиције / отуђења основних средстава. Ова средства играју кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака).

Оперативни приход (или ЕБИТ)

Оперативни приход представља оно што се заради од редовног пословања. Другим речима, то је добит пре него што се из прихода одузму било који неоперативни приход, ван оперативни трошкови, камате или порези. ЕБИТ Водич за ЕБИТ ЕБИТ је кратица за Зараду пре камата и пореза и један је од последњих узорака у билансу успеха пре нето прихода. ЕБИТ се такође понекад назива оперативни приход и назива се тако јер се проналази одбијањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје. је термин који се често користи у финансијама и означава зараду пре камата и пореза.

Камата

Расходи од камата Расходи од камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које предузеће има у билансу стања и израчуна камате множењем. Уобичајено је да компаније раздвоје трошкове камата и приходе од камата као засебну ставку у билансу успеха. То се ради како би се ускладила разлика између ЕБИТ-а и ЕБТ-а. Расходи камата одређени су распоредом дуга. Распоред дугова Распоред дуга излаже сав дуг који предузеће има у распореду на основу његове доспелости и каматне стопе. У финансијском моделирању, трошак камата тече

Остали расходи

Предузећа често имају друге трошкове који су јединствени за њихову индустрију. Остали трошкови могу укључивати ствари као што су испуњење, технологија, истраживање и развој Истраживање и развој (Р&Д) Истраживање и развој (Р&Д) је процес којим компанија стиче нова знања и користи их за побољшање постојећих производа и увођење нових у своје пословање . Истраживање и развој је систематско истраживање са циљем увођења иновација у тренутну понуду производа компаније. (Р&Д), компензација заснована на акцијама Акционарска компензација Компензација заснована на акцијама (такође названа Компензација заснована на акцијама или Компензација капитала) је начин плаћања запослених и директора компаније са уделом у власништву у послу. Обично се користи за мотивисање запослених изнад њихове редовне новчане накнаде и за усклађивање њихових интереса са интересима компаније. (СБЦ), трошкови умањења вредности Умањење вредности Умањење вредности основног средства може се описати као нагло смањење фер вредности због физичке штете, промене постојећих закона који стварају трајни пад, застарелост технологије итд. У случају постојања основних средстава услед умањења вредности, компанија треба да смањи своју књиговодствену вредност, добитке / губитке од продаје инвестиција, девизне ефекте и многе друге трошкове који су специфични за индустрију или компанију.

ЕБТ (приход прије опорезивања)

ЕБТ Зарада пре опорезивања (ЕБТ) Зарада пре опорезивања (ЕБТ) налази се одузимањем свих релевантних оперативних трошкова и трошкова камата од прихода од продаје. Зарада пре опорезивања користи се за анализу профитабилности предузећа без утицаја његовог пореског режима. То чини компаније у различитим државама или државама лакше упоредивим за зараду пре опорезивања, познату и као приход пре опорезивања, а проналази се одузимањем трошкова камата од оперативног дохотка. Ово је коначни укупан зброј пре него што се дође до нето добити.

Порез на доходак

Обрачун пореза на доходак Порез на добит Порез на доходак и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре. односе се на релевантне порезе који се наплаћују на приход пре опорезивања. Укупни порески издатак може се састојати и од текућих пореза и од будућих пореза.

Нето приход

Нето приход Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. израчунава се одбијањем пореза на доходак од прихода пре опорезивања. Ово је износ који се улива у задржану добит у билансу стања, након одбитка за било какве дивиденде.

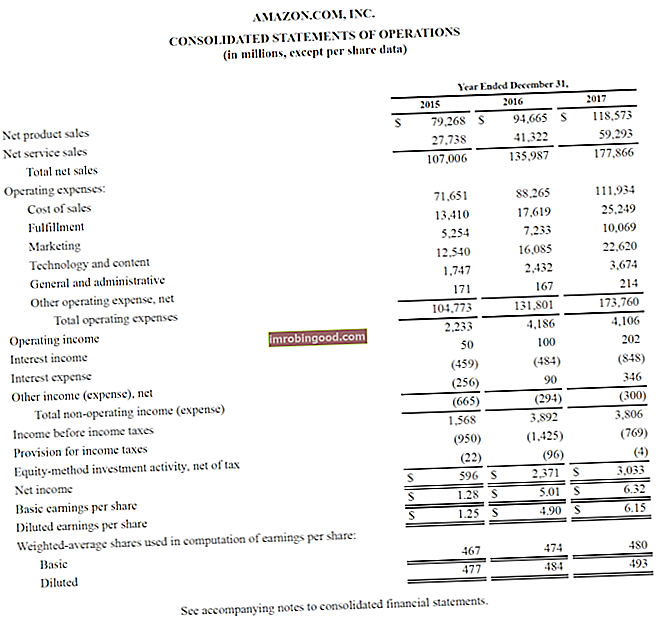

Прави пример биланса успеха

Испод је пример Амазон-овог консолидованог извештаја о пословању или биланса успеха за године које су се завршиле 31. децембра 2015 - 2017. Погледајте П&Л, а затим прочитајте његов доњи приказ.

Извор: амазон.цом

Извор: амазон.цом

Научите да анализирате биланс успеха на курсу финансијских основа финансијске анализе.

Почевши од врха, видимо да Амазон има два различита тока прихода - производе и услуге - који заједно комбинују укупан приход.

Не постоји укупан збир бруто добити, јер су трошкови продаје груписани са свим осталим трошковима, који укључују испуњење, маркетинг, технологију, садржај, опште и административне (Г&А) и друге трошкове.

Након одбитка свих горе наведених трошкова коначно долазимо до првог укупан зброја у билансу успеха, Оперативни приход (познат и као ЕБИТ или Зарада пре камата и пореза).

Све испод пословног прихода није повезано са текућим пословањем предузећа - као што су ван оперативни трошкови, резервисања за порез на добит (тј. Будући порези) и инвестициона активност по капиталу (добит или губици од мањинских инвестиција), умањена за порез.

Коначно, долазимо до нето добити (или нето губитка), која се затим дели са пондерисаним просеком неизмирених акција Пондерисане просечне акције Неизмирене пондерисане просечне неисплаћене акције односе се на број акција предузећа израчунат након прилагођавања за промене у основном капиталу током извештајног периода. Број пондерисаних просечних издатих акција користи се за израчунавање показатеља као што је зарада по акцији (ЕПС) на финансијским извештајима компаније да би се утврдила зарада по акцији Зарада по акцији (ЕПС) Зарада по акцији (ЕПС) је кључна метрика која се користи за одређивање део заједничког акционара у добити предузећа. ЕПС мери добитак сваке обичне акције (ЕПС).

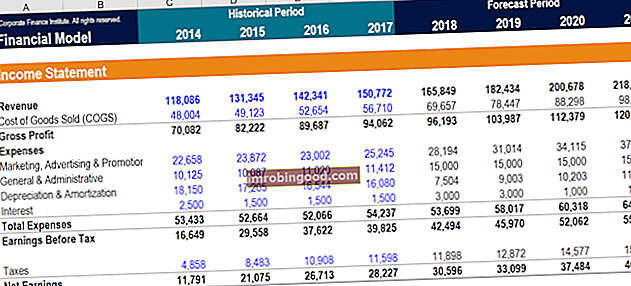

Како саставити биланс успеха у финансијском моделу

Након припреме костура биланса успеха као таквог, он се тада може интегрисати у одговарајући финансијски модел Врсте финансијских модела Најчешћи типови финансијских модела укључују: модел 3 извештаја, модел ДЦФ, модел спајања и преузимања, модел ЛБО, модел буџета. Откријте 10 најбољих типова за предвиђање будућих перформанси.

Корак 1

Прво унесите историјске податке за било који расположиви временски период у образац биланса успеха у Екцел Екцел ресурсима Научите Екцел на мрежи са 100 бесплатних Екцел водича, ресурса, водича и варалица! Финансијски ресурси су најбољи начин да научите Екцел под својим условима. . Форматирајте унос историјских података помоћу одређеног формата како бисте могли разликовати тврдо кодиране податке и израчунате податке. Подсећања ради, уобичајени метод форматирања Форматирање финансијског модела Форматирање финансијског модела је наука за себе. Правилним форматирањем финансијског модела аналитичар одржава доследност, јасноћу и ефикасност. такви подаци треба да обоје било који кодирани улаз у плаву боју, док израчунате податке боје у црну боју. То омогућава кориснику и читаоцу да знају где могу да се промене уноси и да знају које ћелије садрже формуле и као такве не би требало да их мењају или неовлашћено мењају. Без обзира на одабрани метод форматирања, имајте на уму да одржавате доследну употребу како бисте избегли забуну.

Корак 2

Затим анализирајте тренд у доступним историјским подацима како бисте створили покретаче и претпоставке за будуће предвиђање. На пример, анализирајте тренд продаје како бисте предвидели раст продаје, анализирајући ЦОГС као проценат продаје да бисте предвидели будуће ЦОГС. Сазнајте више о методама предвиђања Методе предвиђања Врхунске методе предвиђања. У овом чланку ћемо објаснити четири врсте метода предвиђања прихода које финансијски аналитичари користе за предвиђање будућих прихода. .

3. корак

Коначно, користећи покретаче и претпоставке припремљене у претходном кораку, предвиђање будућих вредности Предвиђање предвиђања односи се на праксу предвиђања шта ће се догодити у будућности узимајући у обзир догађаје из прошлости и садашњости. У основи, то је алат за доношење одлука који помаже предузећима да се изборе са утицајем неизвесности будућности истражујући историјске податке и трендове. за све ставке у билансу успеха. Предвидите одређене ставке поруџбина и користите их за израчунавање међузбројева. На пример, за будућу бруто добит боље је предвидети ЦОГС и приход Приход је вредност све продаје робе и услуга коју компанија препозна у одређеном периоду. Приход (који се назива и продаја или приход) чини почетак биланса успеха компаније и често се сматра „врхом пословања“. и одузимају их једни од других, уместо да директно предвиђају будући бруто профит.

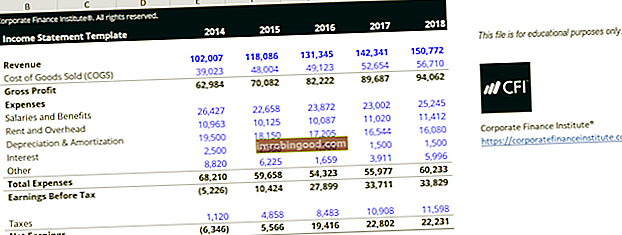

Образац биланса успеха

Преузмите бесплатни образац финансијског извештаја о приходу да бисте са својим подацима израдили годишњи извештај о приходима.

Овај образац је из курса Финансијске анализе основа финансијске анализе.

Који су уобичајени покретачи за сваку ставку биланса успеха?

| Ставка | Возач или Претпоставка |

|---|---|

| Приход од продаје | Одабрани проценат раста, везани проценат раста на основу индекса (као што је БДП) |

| Набавна вредност продате робе | Проценат продаје, фиксна вредност у доларима |

| СГ&А | Проценат продаје, фиксни износ, тренд, фиксна вредност долара |

| Депрецијација и амортизације | Распоред амортизације |

| Трошкови камата | Распоред дуга |

| Порез на доходак | Проценат прихода пре опорезивања (ефективна пореска стопа) |

Иако се ови покретачки програми често користе, они су само опште смернице. Постоје ситуације у којима се мора применити интуиција да би се утврдио прави покретач или претпоставка за употребу. На пример, одређени ентитет може имати нула прихода. Као такав, проценат покретача продаје не може се користити за ЦОГС. Уместо тога, аналитичар ће се можда морати ослонити на испитивање прошлих трендова ЦОГС-а како би утврдио претпоставке за предвиђање ЦОГС-а у будућности.

Основни извештаји који се користе у финансијском моделирању исти су основни извештаји који се користе у рачуноводству. Постоје три: Биланс успеха, Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал и Извештај о новчаном току Извештај о новчаном току Извештај о новчаном току (службено назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила током датог периода. Садржи 3 одељка: новац од пословања, новац од улагања и новац од финансирања. . У финансијском моделу Врсте финансијских модела Најчешћи типови финансијских модела укључују: модел 3 извештаја, модел ДЦФ, модел спајања и преузимања, модел ЛБО, модел буџета. Откријте 10 најбољих врста, свака од ових изјава ће утицати на вредности осталих изјава.

Видео објашњење биланса успеха

Испод је видео објашњење како функционише биланс успеха, разне ставке које га чине и зашто је то толико важно инвеститорима и тимовима за управљање компанијама.

Надамо се да вам је овај видео помогао да схватите шта многи људи сматрају најважнијим финансијским извештајем у рачуноводству!

Додатна средства

Да бисте дубље ушли у креирање сваког од ових извештаја за финансијски модел, погледајте доле наведене бесплатне финансијске ресурсе који детаљно испитују сваки од основних финансијских извештаја:

- Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство.Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал

- Извештај о новчаном току Извештај о новчаном току Извештај о новчаном току (званично назван Извештај о новчаним токовима) садржи информације о томе колико је готовине компанија генерисала и користила током датог периода. Садржи 3 одељка: новац од пословања, новац од улагања и новац од финансирања.

- Предвиђање биланса успеха Пројектовање ставки биланса успеха Разговарамо о различитим методама пројектовања ставки биланса успеха. Пројектовање ставки биланса успеха започиње приходом од продаје, а затим трошком

- Врсте финансијске анализе Врсте финансијске анализе Финансијска анализа укључује коришћење финансијских података за процену учинка предузећа и давање препорука о томе како се може побољшати у будућности. Финансијски аналитичари свој посао првенствено обављају у програму Екцел, користећи прорачунску табелу за анализу историјских података и израду пројекција Врсте финансијске анализе