Ревлон правило бави се сукобом интереса тамо где су интереси одбора директора у сукобу са њиховом фидуцијарном дужношћу. Тачније, правило Ревлон настало је као резултат непријатељског преузимања. Непријатељско преузимање Непријатељско преузимање, при спајању и преузимању (М&А), је стицање циљне компаније од стране друге компаније (која се назива стицалац) одласком директно акционарима циљне компаније. , било давањем тендерске понуде или гласањем преко пуномоћника. Разлика између непријатеља и пријатеља. Пре самог преузимања, дужност одбора директора је да заштити компанију од преузимања. Међутим, када се преузимање сматра неизбежним, њихова фидуцијарна дужност прелази на ону која обезбеђује највећу вредност за њихове заинтересоване стране.

Ревлон правило и сукоб интереса

У већини случајева, након непријатељског преузимања власти, већина директора остаје без посла. Као резултат, они се и даље противе напорима непријатељског преузимања. Покушавају да потраже пријатељске услове преузимања, можда покушавајући да обезбеде белог витеза Бели витез Бели витез је компанија или појединац који стекне циљну чету која је близу да је преузме црни витез. Преузимање белог витеза је преферирана опција непријатељском преузимању од стране црног витеза, јер бели витезови чине 'пријатељску аквизицију' генерално чувајући тренутну понуду менаџерског тима. Та пракса, међутим, може бити у супротности са њиховом фидуцијарном дужношћу да обезбеде највећу вредност за своје акционаре.

У настојању да заштите своју добробит, директори би могли одбити понуду са високим приносима на улагање у акције у корист понуђача нижег нивоа који им обећава сигуран пакет посла или златни падобран Златни падобран Златни падобран, у спајањима и преузимањима (М&А), односи се на велику новчану накнаду или значајне бенефиције загарантоване компанији руководиоци након раскида након спајања или преузимања. Погодности укључују отпремнине, новчане бонусе и опције на акције. . Иако је историјски гледано закон штитио поступке директора, Ревлоново правило постављало је правни преседан где у таквим ситуацијама лежи фидуцијарна дужност директора.

Ревлон правило: старатељи и аукционари

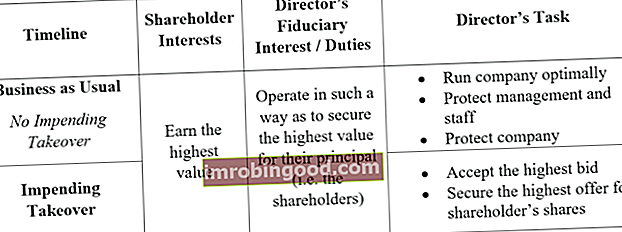

Да би демонстрирали правило Ревлон, редитељи могу да преузму две одређене улоге. Прва улога је скрбничка, где су директори задужени за бригу према компанији, њеном руководству и особљу. Дужност директора је да увек осигурају да акционари зарађују највећу вредност. Када је „уобичајено“ и не прети преузимање, то значи осигурати да компанија послује најбоље и да је заштићена од било каквих таквих преузимања.

Друга улога је аукционара. Када је преузимање све само загарантовано, дужност директора прелази на дословно проналажење највише вредности за акционаре компаније. Директори морају да покушају да продају компанију понуђачу са највише понуде.

Преседан који је поставио правило Ревлон

Ревлон, Инц. против МацАндревс & Форбес Холдинг, Инц.

Чувени случај Ревлон Руле јасно је објаснио радње које би директори требало да предузимају као старатељи и као аукционари. У непријатељском преузимању, одлуке директора подлежу прегледу, јер могу да ставе богатство акционара на коцку. Конкретно, директори се суочавају са сукобљеним дужностима понашања као аукционари (највећа вредност за компанију) и старатељи (најбоље стање у компанији).

У случају 1985. године, Пантри Приде (МацАндревс & Форбес Холдинг, Инц) био је заинтересован за откуп Ревлон, Инц. Преговарано је о процесу преузимања, али није донета конкретна одлука. Као резултат тога, Пантри Приде је започео непријатељско преузимање, али директори Ревлона одговорили су планом откупа акција по већој вредности од оне коју је стицалац нудио. У међувремену су директори Ревлона започели преговоре о пријатељском преузимању са Форстманн Литтле & Цо.

Пантри Приде је ожалошћен поступцима директора и тужен за забрану њиховог деловања. Главна аргументација компаније заснивала се на чињеници да су директори у почетку одбили да дају тендерску понуду која би акционарима донела предност. У то време, Пантри Приде је нудио да купи акције Ревлона по цени од 58 долара, више од 10 долара изнад њихове тржишне вредности.

Пресуда о правилу Ревлон

У својој пресуди суд је закључио да су директори деловали у најбољем интересу акционара покретањем поновног откупа акција. Међутим, када су започели преговоре о пријатељском преузимању, понашали су се у своје лично добро и ускратили акционарима могућност да добију премијски принос на своје акције.

Директори су у почетку правилно извршавали своју фидуцијарну дужност, предузимајући све радње неопходне за заштиту од непријатељског преузимања. Међутим, када је продаја била неизбежна, директори су требали да осигурају да максимизују добробит акционара тако што ће добити понуђача са највишим ценама уз најбоље услове. У покушају да обезбеде пријатељскије преузимање које би осигурало сопствене позиције, директори су прекршили оно што је данас познато као Ревлон правило.

Када су преузимања можда најбоља опција

Суштина случаја Ревлон је да у неким случајевима фидуцијарна дужност директора може бити да стварно прихвати преузимање. Ревлоново правило тврди да директори треба да делују у најбољем интересу акционара, чак и ако то значи прихватање преузимања. Тренутна управа можда неће у потпуности искористити све расположиве ресурсе и, према томе, има претходну вредност за акционара уколико одлучи да се одупре преузимању.

1. У сврху синергије

Циљ се може суочити са ограниченим ресурсима и није у могућности да искористи свој пуни потенцијал. Прихватање преузимања може омогућити компанији (а тиме и акционарима) да зараде већу вредност.

2. Да ублажи дуг

Циљна компанија се може суочити са потешкоћама у спашавању свог нагомиланог дуга. Предузеће може прихватити преузимање како би олакшало своју полугу.

3. Нова технологија

Компанија преузималац можда добро послује на тренутном тржишту док циљ још увек користи старе системе (старије, застареле). Дигитализација пословања повећава профит.

4. Да се смањи конкуренција

Смањивање конкуренције је применљивије ако је компанија стицалац у истој индустрији као и циљ. Након спајања, то ће бити једна већа компанија која опслужује цело тржиште.

5. Диверзификација

И стечени и стицалац могу бити укључени у различите секторе, а то ствара диверзификацију. На пример, компанија која продаје кишобране спајајући се са компанијом која продаје сладолед смањује сезонски ризик и стога обезбеђује додатну вредност.

За понети са Ревлон Руле

Ревлон правило не одвраћа директоре од предузимања било каквих корака како би заштитили компанију од непријатељског преузимања. Директорима је дозвољено да чак користе и отровне таблете Отровна пилула Отровна пилула је структурни маневар осмишљен да спречи покушаје преузимања, при чему циљана компанија настоји да буде мање пожељна за потенцијалне купце. То се може постићи продајом јефтинијих акција постојећим акционарима, чиме се умањује капитал стицаоца који прима стратегију, али они би га требали усвојити само када је вероватно успех. Ако непријатељско преузимање постане готово неизбежно, тада би директори требало да преусмере своје напоре на преговарање о послу који ће платити највећи износ акционарима компаније. Ревлоново правило описује предстојеће непријатељско преузимање као време када би директори требало да пређу са улоге скрбника на улогу аукционара.

Сродно читање

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи финансијски извори ће вам бити од помоћи:

- Црни витез Црни витез У корпоративним финансијама, компанија која нуди или извршава непријатељско преузимање циљне компаније назива се црним витезом. Непријатељско преузимање је покушај аквизиције компаније или нападача којој се циљна компанија опире.

- Пузање преузимања Пузање преузимања У спајању и преузимању (М&А), пузање преузимања, такође познато као понуда пузања тендера, представља постепену куповину акција циљне компаније. Стратегија пузећег преузимања је постепено стицање удела циља путем отвореног тржишта, са циљем стицања контролног удела.

- Греенмаил Греенмаил Почињање Греенмаила укључује куповину значајног броја акција циљане компаније, претњу непријатељским преузимањем, а затим употребу претње силом

- Неконтролни интерес Неконтролни интерес Неконтролни удео (НЦИ) је власнички удео мањи од 50% у корпорацији, где позиција на којој се заузима инвеститор има мали утицај или