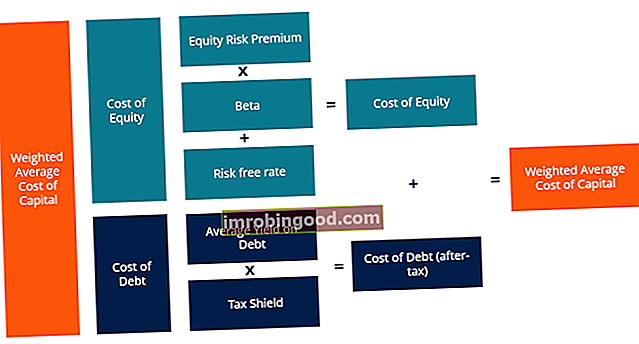

Пондерисани просечни трошак капитала предузећа (ВАЦЦ) представља његов мешани трошак капитала Трошак капитала Трошак капитала је минимална стопа поврата коју предузеће мора да оствари пре него што генерише вредност. Пре него што предузеће може да оствари профит, мора да створи барем довољан приход да покрије трошкове финансирања свог пословања. из свих извора, укључујући обичне акције, преференцијалне акције и дуг. Трошкови сваке врсте капитала пондерисани су њеним процентом од укупног капитала и они се сабирају. Овај водич ће пружити детаљну рашчламбу шта је ВАЦЦ, зашто се користи, како се израчунава и пружиће неколико примера.

ВАЦЦ се користи у финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се изводи у програму Екцел за предвиђање финансијских перформанси компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. пошто је дисконтна стопа за израчунавање нето садашње вредности Нето садашња вредност (НПВ) Нето садашња вредност (НПВ) вредност свих будућих новчаних токова (позитивних и негативних) током читавог века трајања инвестиције дисконтоване до данас. Анализа НПВ је облик суштинске процене и широко се користи у финансијама и рачуноводству за утврђивање вредности посла, сигурности улагања и пословања.

Слика: Курс за моделовање пословних оцена финансија.

Шта је ВАЦЦ формула?

Као што је приказано доле, ВАЦЦ формула је:

ВАЦЦ = (Е / В к Ре) + ((Д / В к Рд) к (1 - Т))

Где:

Е = тржишна вредност капитала предузећа (тржишна капитализација Тржишна капитализација Тржишна капитализација (тржишна капитализација) је најновија тржишна вредност издатих акција компаније. Тржишна капитализација једнака је тренутној цени акција помноженој са бројем издатих акција. заједница често користи вредност тржишне капитализације за рангирање компанија)

Д = тржишна вредност дуга предузећа

В = укупна вредност капитала (капитал плус дуг)

Е / В = проценат капитала који представља капитал

Д / В = проценат капитала који представља дуг

Ре = трошак капитала (потребна стопа поврата Потребна стопа поврата Потребна стопа поврата (стопа препона) је минимални принос који инвеститор очекује да ће добити за своју инвестицију. У основи је потребна стопа поврата минимално прихватљива накнада за ниво ризика улагања.)

Рд = трошак дуга (принос до доспећа на постојећем дугу)

Т = пореска стопа

Проширена верзија формуле ВАЦЦ приказана је у наставку, која укључује трошкове преференцијалних залиха (за компаније које је имају).

Сврха ВАЦЦ-а је да утврди трошкове сваког дела структуре капитала предузећа Структура капитала Структура капитала односи се на износ дуга и / или капитала који фирма користи за финансирање свог пословања и финансирање своје имовине. Структура капитала предузећа заснована на пропорцији капитала, дуга и преференцијалних залиха које има. Свака компонента кошта компанију. Предузеће плаћа фиксну каматну стопу Расходи камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које компанија има у билансу стања и израчуна камате множењем дуга и фиксног приноса на жељену деоницу. Иако фирма не плаћа фиксну стопу поврата на обични капитал, она често исплаћује дивиденде. Дивиденда Дивиденда је део добити и задржане добити коју компанија исплаћује својим акционарима. Када компанија генерише профит и акумулира нераспоређену добит, та зарада може бити или реинвестирана у посао или исплаћена акционарима као дивиденда. у облику готовине власницима капитала.

Пондерисани просечни трошак капитала саставни је део модела вредновања ДЦФ-а Бесплатни водич за обуку модела ДЦФ-а Модел ДЦФ-а је специфична врста финансијског модела који се користи за вредновање предузећа. Модел је једноставно предвиђање слободног новчаног тока компаније и због тога је важан концепт за финансијске професионалце, посебно за инвестиционо банкарство Инвестиционо банкарство Инвестиционо банкарство је подела банке или финансијске институције која служи владама, корпорацијама , и институције пружањем саветодавних услуга за преузимање (капитал) и спајања и преузимања (М&А). Инвестиционе банке делују као посредници и корпоративни развој Корпоративни развој Корпоративни развој је група у корпорацији одговорна за стратешке одлуке о расту и реструктурирању свог пословања, успостављању стратешких партнерстава, укључењу у спајања и преузимања (М&А) и / или постизању организационе изврсности. Цорп Дев такође користи могућности које повећавају вредност пословне платформе компаније. улоге. Овај чланак ће проћи кроз сваку компоненту израчунавања ВАЦЦ.

ВАЦЦ 1. део - Трошкови капитала

Трошкови капитала израчунавају се коришћењем модела одређивања цене капиталних средстава (ЦАПМ). Модел одређивања цена капиталних средстава (ЦАПМ) Модел одређивања цена капиталних средстава (ЦАПМ) је модел који описује однос између очекиваног приноса и ризика од хартије од вредности. ЦАПМ формула показује да је повраћај хартије од вредности једнак приносу без ризика плус премија за ризик, заснован на бета верзији тог папира који изједначава стопе поврата на волатилност (ризик у односу на награду). Испод је формула за трошкове капитала:

Ре = Рф + β × (Рм - Рф)

Где:

Рф = стопа без ризика (обично 10-годишњи принос америчких државних обвезница)

β = сопствени капитал бета (полуга)

Рм = годишњи поврат тржишта

Трошак капитала Трошак капитала Трошак капитала је стопа поврата коју акционар захтева за улагање у посао. Потребна стопа поврата заснива се на нивоу ризика који је повезан са инвестицијом, подразумеваним трошковима или опортунитетним трошковима капитала. Стопа поврата коју акционари захтевају, у теорији, да би им надокнадила ризик од улагања у акције. Бета је мера нестабилности приноса на акције у односу на целокупно тржиште (као што је С&П 500). Може се израчунати преузимањем историјских података о поврату са Блоомберга или коришћењем ВАЦЦ и БЕТА функција Листа Блоомбергових листа Листа најчешћих Блоомбергових функција и пречица за капитал, фиксни приход, вести, финансије, информације о компанији. У инвестиционом банкарству, истраживању капитала, тржиштима капитала морате научити како да користите Блоомберг терминал за добијање финансијских информација, цена акција, трансакција итд. Листа функција Блоомберг.

Стопа без ризика

Безризична стопа Безризична стопа Безризична стопа поврата је каматна стопа коју инвеститор може очекивати да ће зарадити на инвестицији која носи нула ризика. У пракси се обично сматра да је стопа без ризика једнака камати која се плаћа на тромесечни државни рачун, што је обично најсигурнија инвестиција коју инвеститор може да учини. је повраћај који се може зарадити улагањем у безризичну хартију од вредности, нпр. обвезнице америчког трезора. Типично, принос 10-годишње америчке државне благајне Десетогодишња америчка благајничка белешка Десетогодишња америчка благајничка белешка је дужничка обавеза коју издаје Министарство финансија владе Сједињених Држава и долази са роком доспећа од 10 година. Власнику плаћа камате сваких шест месеци по фиксној каматној стопи која се утврђује при првом издавању. користи се за стопу без ризика.

Премија за капитални ризик (ЕРП)

Премија за капитални ризик Премија за капитални ризик Премија за ризични капитал је разлика између приноса на капитал / појединачне акције и безризичне стопе приноса. То је накнада инвеститору за преузимање већег нивоа ризика и улагање у капитал уместо безризичних хартија од вредности. (ЕРП) се дефинише као додатни принос који се може зарадити преко безризичне стопе улагањем на берзу. Један једноставан начин за процену ЕРП-а је одузимање поврата без ризика од поврата на тржишту. Ове информације ће обично бити довољне за већину основних финансијских анализа. Међутим, у стварности процена ЕРП-а може бити много детаљнији задатак. Генерално, банке узимају ЕРП из публикације под називом Ибботсон’с.

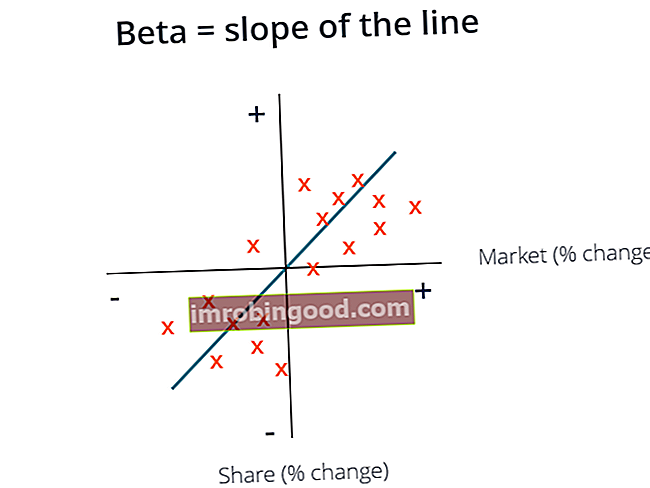

Леверед Бета

Бета Бета Бета (β) инвестиционе хартије од вредности (тј. Деоница) је мерење њене колебљивости приноса у односу на цело тржиште. Користи се као мера ризика и саставни је део Модела одређивања цена капиталних средстава (ЦАПМ). Компанија са већом бета има већи ризик, а такође и веће очекиване приносе. односи се на нестабилност или ризичност акције у односу на све остале акције на тржишту. Постоји неколико начина за процену бета залиха. Први и најједноставнији начин је израчунавање историје бета компаније (коришћењем регресионе анализе Регресијска анализа Регресијска анализа је скуп статистичких метода који се користе за процену односа између зависне променљиве и једне или више независних променљивих. Може се користити за процену снагу односа између променљивих и за моделирање будућег односа између њих.) или једноставно покупите бета компанију регресију од Блоомберга. Други и темељнији приступ је давање нове процене бета помоћу упоредивих јавних предузећа Упоредна анализа предузећа Како извршити упоредну анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла. Да бисмо користили овај приступ, бета упоредивих компанија преузета је из Блоомберга и израчуната је непоуздана бета за сваку компанију.

Белеза без вредности = Бета с полугом / ((1 + (1 - пореска стопа) * (дуг / капитал))

Беветирана бета укључује и пословни ризик и ризик који произлази из преузимања дуга. Међутим, с обзиром на то да различите фирме имају различите структуре капитала, несуђена бета Унлеверед Бета / Ассет Бета Унлеверед Бета (Ассет Бета) је променљивост приноса за предузеће, без разматрања његове финансијске полуге. Узима у обзир само његову имовину. Поређује ризик компаније без ризика са тржишним ризиком. Израчунава се узимајући сопствени капитал бета и делећи га са 1 плус порезно прилагођени дуг у капитал (актива бета) израчунава се како би се уклонио додатни ризик из дуга како би се сагледао чисти пословни ризик. Потом се израчунава и поново подешава просек бевертованих бета на основу структуре капитала предузећа које се вреднује.

Бевераге Бета = Унлеверед Бета * ((1 + (1 - пореска стопа) * (дуг / капитал))

У већини случајева се користи тренутна структура капитала предузећа када се бета вредност поново успостави. Међутим, ако постоје информације о томе да би се структура капитала предузећа могла променити у будућности, бета би се преусмерио користећи циљну структуру капитала предузећа.

Након израчунавања безризичне стопе, премије за ризик капитала и полуге бета, трошак капитала = стопа без ризика + премија за ризик власничког удела * полуга бета.

Слика: Курс за моделовање пословних оцена финансија.

ВАЦЦ 2. део - Трошкови дуга и преференцијалне залихе

Утврђивање трошкова дуга Трошак дуга Трошак дуга је поврат који компанија пружа својим иматељима дуга и повериоцима. Трошкови дуга користе се у ВАЦЦ прорачунима за анализу процене. а приоритетне акције су вероватно најлакши део израчунавања ВАЦЦ-а. Трошак дуга је принос до доспећа на дугу предузећа, а слично томе, трошак преференцијалних акција представља принос на преференцијалним акцијама компаније. Једноставно помножите цену дуга и принос на преференцијалне акције са односом дуга и преференцијалних деоница у структури капитала предузећа.

Будући да се исплате камата могу одбити од пореза, трошкове дуга треба помножити са (1 - пореска стопа), што се назива вредношћу пореског штита Порески штит Порески штит је дозвољени одбитак од опорезивог дохотка који резултира смањење дугованих пореза. Вредност ових штитова зависи од ефективне пореске стопе за корпорацију или појединца. Уобичајени трошкови који се могу одбити укључују амортизацију, отплату хипотеке и трошкове камата. То се не ради за преференцијалне акције, јер се префериране дивиденде исплаћују са добити након опорезивања. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. .

Узмите пондерисани просечни текући принос до доспећа свих неизмирених дугова, помножите га један минус пореска стопа и добићете трошак дуга након опорезивања који ће се користити у ВАЦЦ формули.

Сазнајте детаље у предмету Финанце’с Матх фор Цорпорате Финанце.

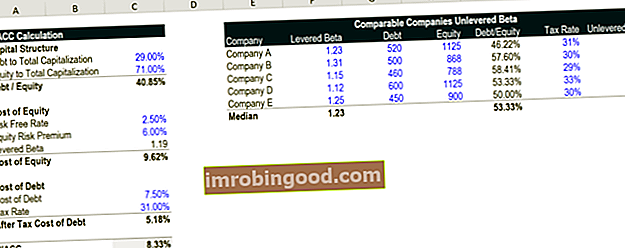

ВАЦЦ Калкулатор

Испод је снимак екрана Финанце’с ВАЦЦ Цалцулатор у програму Екцел ВАЦЦ Цалцулатор Овај ВАЦЦ калкулатор вам помаже да израчунате ВАЦЦ на основу структуре капитала, трошкова капитала, трошкова дуга и пореске стопе. Пондерисани просечни трошкови капитала (ВАЦЦ) представљају комбиновани трошак капитала компаније из свих извора, укључујући обичне акције, повлашћене акције и дуг. Трошак сваке врсте капитала је тежак, који можете бесплатно преузети у доњем облику.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

За шта се користи ВАЦЦ?

Пондерисани просечни трошак капитала служи као дисконтна стопа за израчунавање нето садашње вредности (НПВ) предузећа. Такође се користи за процену могућности инвестирања, јер се сматра да представља опортунитетни трошак фирме. Стога га компаније користе као препреку.

Предузеће ће обично користити свој ВАЦЦ као стопу препрека Дефиниција стопе препрека Стопа препрека, која је такође позната и као минимално прихватљива стопа поврата (МАРР), је минимална потребна стопа поврата или циљна стопа коју инвеститори очекују да ће добити на инвестиција. Стопа се одређује проценом трошкова капитала, ризиком који је укључен, тренутним могућностима за ширење пословања, стопама поврата за сличне инвестиције и другим факторима за процену спајања и преузимања (М&А Мергерс Ацкуиситионс М&А Процес Овај водич води вас кроз све кораке у процес спајања и преузимања. Сазнајте како се довршавају спајања и преузимања и уговори. У овом водичу ћемо описати поступак стицања од почетка до краја, разне врсте стицалаца (стратешка у односу на финансијске куповине), значај синергија и трансакције трошкови), као и за финансијско моделирање интерних инвестиција. Ако инвестициона прилика има нижу интерну стопу повраћаја (ИРР Интернал Рате оф Ретурн (ИРР) Интерна стопа поврата (ИРР) је дисконтна стопа која чини нето садашњу вредност (НПВ) пројекта нула. Другим речима, то је очекивана сложена годишња стопа поврата која ће се зарадити на пројекту или инвестицији.) од свог ВАЦЦ-а, требало би да откупи сопствене акције или исплати дивиденду уместо да улаже у пројекат.

Номинални и реално пондерисани просечни трошкови капитала

Номинални номинални подаци У статистикама су номинални подаци (познати и као номинална скала) врста података која се користи за обележавање променљивих без давања било какве квантитативне вредности слободних новчаних токова (који укључују инфлацију Инфлација Инфлација је економски концепт који се односи на повећање ниво цена робе током одређеног временског периода. Раст нивоа цена значи да валута у датој економији губи куповну моћ (тј. мање се може купити са истом количином новца). ВАЦЦ и стварни слободни новчани токови (искључујући инфлацију) треба да буду дисконтовани реално пондерисаним просечним трошковима капитала. Номинал је најчешће у пракси, али важно је бити свестан разлике.

Курс за моделовање пословних вредновања у финансијама.

Видео објашњење ВАЦЦ-а

Испод је видео објашњење просечно пондерисане цене капитала и пример како се израчунава. Погледајте видео како бисте брзо стекли потпуно разумевање како то функционише!

Каријере стазе

Многи професионалци и аналитичари у корпоративним финансијама користе пондерисани просечни трошак капитала у својим свакодневним пословима. Неке од главних каријера које користе ВАЦЦ у својој редовној финансијској анализи укључују:

- Каријера у инвестиционом банкарству у инвестиционом банкарству Водич за каријеру у инвестиционом банкарству - планирајте свој ИБ пут. Сазнајте о платама у инвестиционом банкарству, како да се запослите и шта да радите након каријере у ИБ-у. Одељење за инвестиционо банкарство (ИБД) помаже владама, корпорацијама и институцијама да прикупе капитал и заврше спајања и преузимања (М&А).

- Истраживање капитала Аналитичар за истраживање капитала Аналитичар за истраживање капитала пружа покривеност јавних предузећа и дистрибуира то истраживање клијентима. Покривамо плату аналитичара, опис посла, тачке уласка у индустрију и могуће путове каријере.

- Корпоративни развој Корпоративни развој Корпоративни развој Послови корпоративног развоја укључују извршавање спајања, преузимања, отуђења и прикупљања капитала у предузећу унутар компаније. Корпоративни развој („цорп дев“) одговоран је за спровођење спајања, преузимања, отуђења и прикупљања капитала у предузећу. Истражите пут каријере.

- Профил приватног капитала Приватни капитал Профил каријере Аналитичари и сарадници приватног капитала обављају сличан посао као у инвестиционом банкарству. Посао укључује финансијско моделирање, процену вредности, дуго радно време и високе плате. Приватни капитал (ПЕ) уобичајени је напредак у каријери инвестиционих банкара (ИБ). Аналитичари у ИБ-у често сањају да „дипломирају“ на страну куповине,

Сазнајте више о трошковима капитала од Дуффа и Пхелпса.

О финансијама

Хвала вам што сте прочитали Финансијски водич за ВАЦЦ. Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Да бисте наставили напредовати у каријери, корисни ће вам бити додатни финансијски ресурси у наставку:

- Шта је финансијско моделирање? Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел како би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел.

- Проведи ме кроз ДЦФ модел Проведи ме кроз ДЦФ Питање, прошетајте ме кроз ДЦФ анализу је уобичајено у интервјуима о инвестиционом банкарству. Научите како да поставите питање помоћу детаљног водича за финансије за Финанце. Изградите петогодишњу прогнозу слободног новчаног тока без вредности, израчунајте терминалну вредност и све те новчане токове дисконтујте на садашњу вредност користећи ВАЦЦ.

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама

- Водичи за интервјуе Интервјуи Аце ваш следећи интервју! Погледајте финансијске водиче за интервјуе са најчешћим питањима и најбољим одговорима за било коју позицију у корпоративним финансијама. Интервјуирајте питања и одговоре за финансије, рачуноводство, инвестиционо банкарство, истраживање капитала, комерцијално банкарство, ФП&А, још! Бесплатни водичи и вежбајте за ас интервјуа