Три финансијска извештаја су: (1) Биланс успеха Извештај о приходу Извештај о приходу је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. , (2) биланс стања биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал и (3) Извештај о новчаним токовима Извештај о новчаним токовима Извештај о новчаним токовима (такође се назива и извештај о новчаном току) један је од три кључна финансијска извештаја који извештавају о готовини која је генерисана и потрошена током одређени временски период (нпр. месец, квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха и биланса стања. Ове три кључне изјаве међусобно су замршено повезане и овај водич ће објаснити како се све уклапају. Следећи кораке у наставку, моћи ћете сами да повежете три изјаве.

Преглед три финансијска извештаја:

# 1 Извештај о приходу

Често је прво место које инвеститор или аналитичар погледа биланс успеха. Биланс успеха приказује учинак пословања током сваког периода, приказујући приход од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. на самом врху. Изјава се затим одбија од цене продате робе (ЦОГС Цост оф Мануфацтуред Гоодс (ЦОГМ) Цост оф Мануфацтуред Гоодс, такође познат и као ЦОГМ, термин је који се користи у менаџерском рачуноводству који се односи на распоред или извештај који приказује укупне производне трошкове за предузеће током одређеног временског периода.) за проналажење бруто добити Бруто добит Бруто добит је директни профит који остаје након одбитка цене продате робе или „трошкова продаје“ од прихода од продаје. Користи се за израчунавање бруто профитне марже и представља почетну цифру добити која је наведена у билансу успеха компаније. Бруто добит израчунава се пре оперативне добити или нето добити. . Одатле на бруто добит утичу други оперативни трошкови и приходи, у зависности од природе посла, да би се постигао нето приход. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска изјаве. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. на дну - „доња линија“ за посао.

Кључне карактеристике:

- Приказује приходе и трошкове предузећа

- Изражава се током одређеног временског периода (тј. 1 година, 1 квартал, година до данас, итд.)

- Користи рачуноводствене принципе као што су подударање и разграничења да представљају цифре (не представљају се у готовини)

- Користи се за процену профитабилности

# 2 Биланс стања

Биланс стања приказује имовину, обавезе и акционарски капитал компаније Акционари Акцијски капитал Акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акцијског капитала плус задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо Акцијски капитал = Актива - Обавезе. Као што је познато, имовина мора бити једнака пасиви плус капитал. Одељак имовине започиње новцем и еквивалентима Готовински еквиваленти Готовина и готовински еквиваленти су најликвиднија од свих средстава у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, прихватања банкара, који би требало да буду једнаки билансу на крају извештаја о новчаном току. Биланс стања тада приказује промене на сваком главном рачуну. Нето приход из биланса успеха тече у билансу стања као промена у задржаној добити Задржана добит Формула задржане добити представља сав акумулирани нето добитак нето од свих дивиденди исплаћених акционарима. Задржана добит је део капитала у билансу стања и представља део добити предузећа која се не дистрибуира као дивиденда акционарима, већ је резервисана за реинвестирање (прилагођена за исплату дивиденде Дивиденда вс Откуп / откуп акција) Акционари улажу у компаније којима се тргује у јавности за апрецијацију капитала и приход. Постоје два главна начина на која компанија враћа добит својим акционарима - Готовинске дивиденде и Откуп акција. Разлози за стратешку одлуку о дивиденди у односу на откуп акција разликују се од компаније до компаније).

Кључне карактеристике:

- Приказује финансијски положај предузећа

- Изражено као „снимак“ или финансијска слика предузећа у одређеном тренутку (тј. Од 12. децембра 2017. године)

- Има три одељка: имовина, обавезе и капитал акционара

- Актива = Обавезе + Акцијски капитал

# 3 Извештај о новчаном току

Извештај о новчаном току тада узима нето приход и прилагођава га за било какве неновчане трошкове. Затим се помоћу промена у билансу стања проналази употреба и пријем готовине. Извештај о новчаном току приказује промену готовине по периоду, као и почетно и крајње стање готовине.

Кључне карактеристике:

- Приказује повећање и смањење готовине

- Изражава се током одређеног временског периода, обрачунског периода (тј. 1 година, 1 квартал, година до данас, итд.)

- Поништава све рачуноводствене принципе да би показао чисто кретање готовине

- Има три одељка: готовина од пословања, готовина која се користи за инвестирање и готовина од финансирања

- Приказује нето промену стања готовине од почетка до краја периода

Три изјаве су сложено повезане

Три изјаве су сложено повезане

Резиме поређења

| Биланс успеха | Биланс | Проток новца | |

|---|---|---|---|

| време | Период | Тачка у времену | Период |

| Сврха | Профитабилност | Финансијска позиција | Кретање готовине |

| Мере | Приход, трошкови, профитабилност | Имовина, обавезе, капитал | Повећава и смањује готовину |

| Полазна тачка | Приход | Стање готовине | Нето приход |

| Завршна тачка | Нето приход | Задржане зараде | Стање готовине |

Како се ове три кључне изјаве користе у финансијском моделирању?

Као што је горе објашњено, сваки од три финансијска извештаја има међусобну интеракцију информација. Финансијски модели Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел како би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. користити трендове у односу информација унутар ових изјава, као и тренд између периода у историјским подацима за предвиђање будућих перформанси.

Припрема и презентација ових информација могу постати прилично сложени. Генерално, међутим, следе се следећи кораци за стварање финансијског модела.

- Постављене су ставке поруџбина за сваку од главних изјава. Ово обезбеђује укупан формат и костур који ће следити финансијски модел

- Историјски бројеви се стављају у сваку ставку

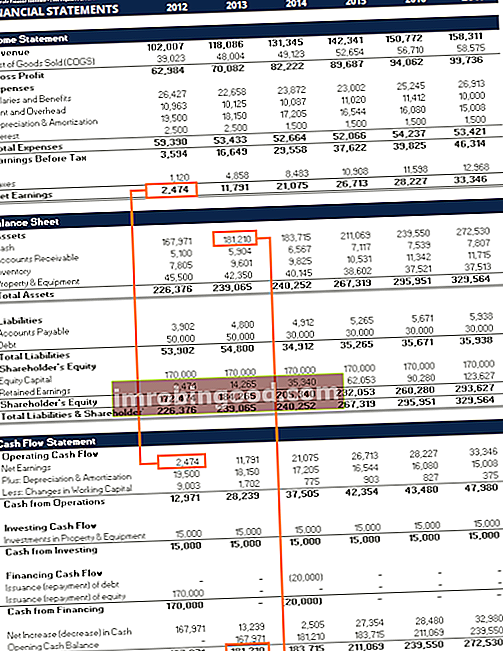

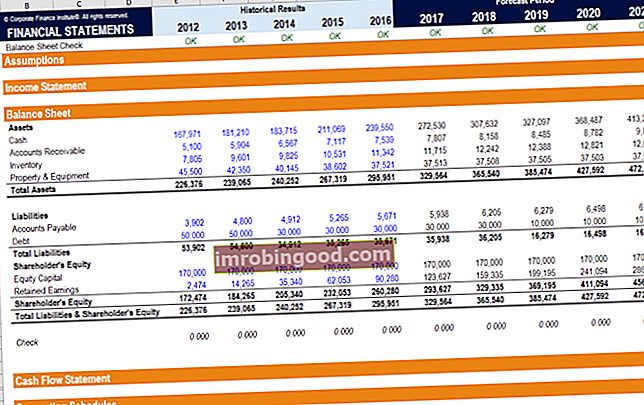

- У овом тренутку, креатор модела ће често проверавати да ли се сваки од кључних исказа усаглашава са подацима у другом. На пример, крајње стање готовине израчунато у извештају о токовима готовине мора бити једнако новчаном рачуну у билансу стања

- У табели је припремљен одељак претпоставки за анализу тренда у свакој ставци основних изјава између периода

- Претпоставке из постојећих историјских података се затим користе за стварање предвиђених претпоставки за исте ставке поруџбина

- Предвиђени одељак сваке кључне изјаве користиће предвиђене претпоставке за попуњавање вредности за сваку ставку поруџбине. Будући да је аналитичар или корисник анализирао прошле трендове у стварању предвиђених претпоставки, попуњене вредности треба да прате историјске трендове

- Помоћни распореди се користе за израчунавање сложенијих ставки поруџбина. На пример, распоред дугова Распоред дугова План дуга распоређује сав дуг који предузеће има у распореду на основу његове доспелости и каматне стопе. У финансијском моделовању, токови трошкова камата користе се за израчунавање трошкова камата и биланса дужничких ставки. Схема амортизације и амортизације План амортизације План финансијског моделирања потребан је за амортизацију како би се повезала три финансијска извештаја (приход, биланс стања, новчани ток) у програму Екцел који се користи за израчунавање трошкова амортизације и стања дугорочних основних средстава. Ове вредности ће се сливати у три главне изјаве

Снимак екрана са финансијских курсева финансијског моделирања.

Више ресурса повезаних са 3 финансијска извештаја

Надамо се да је ово био користан преглед за вас 3 финансијска извештаја. Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Кроз курсеве финансијског моделирања, обуке и вежбе, било ко на свету може постати одличан аналитичар. Да бисте наставили са учењем, истражите ове додатне финансијске ресурсе:

- Како повезати 3 извештаја Како су повезана 3 финансијска извештаја Како су повезана 3 финансијска извештаја? Објашњавамо како повезати 3 финансијска извештаја за финансијско моделирање и процену у програму Екцел. Везе нето прихода и задржане зараде, ПП&Е, амортизације, капиталних издатака, обртног капитала, финансијских активности и салда готовине

- Шта је финансијско моделирање Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел.

- Најбоље праксе за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе о претпоставкама, покретачима, предвиђању, повезивању три изјаве, ДЦФ анализи и још више

- Питања за интервју за финансије Питања и одговори за интервју за финансије. Ова листа укључује најчешћа и најчешћа питања за интервјуе и одговоре за финансијске послове и каријере. Постоје две главне категорије: бихејвиорална и техничка

- Интерактивна мапа каријере