Однос покривености сервисирања дуга (ДСЦР) мери способност предузећа да користи оперативни приход Оперативни приход Оперативни приход, такође познат као оперативни профит или добитак пре камата и пореза (ЕБИТ), износ је прихода који остаје након одбитка директне оперативне добити и индиректни трошкови. Расходи од камата, приходи од камата и други неоперативни извори прихода не узимају се у обзир при израчунавању оперативног прихода за отплату свих његових дужничких обавеза, укључујући отплату главнице и камата на краткорочни и дугорочни дуг Дугорочни дуг Дугорочни дуг ( ЛТД) је било који износ неизмиреног дуга који компанија има и који има рок доспећа 12 месеци или дужи. У билансу стања предузећа класификује се као дугорочна обавеза. Време доспећа за ЛТД може се кретати од 12 месеци до 30+ година, а врсте дуга могу укључивати обвезнице и хипотеке. Овај показатељ се често користи када предузеће има било која позајмљена средства у билансу стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал попут обвезница Обвезнице Обвезнице су хартије од вредности са фиксним приходом које корпорације и владе издају за прикупљање капитала. Издавалац обвезница позајмљује капитал код власника обвезница и врши им фиксна плаћања по фиксној (или променљивој) каматној стопи за одређени период. , зајмови или кредитне линије. Такође је често коришћени однос у откупу са полугом (ЛБО) Откуп у облику полуге (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор плаћања. ЛБО трансакција се обично дешава када се приватни капитал (ПЕ) позајмљује колико год може од разних зајмодаваца (до 70-80% набавне цене) да би постигао интерни повраћај ИРР> 20% трансакције, да би проценио капацитет дуга циљне компаније, заједно са осталим кредитним метрикама као што су укупан дуг / однос ЕБИТДА дуг / ЕБИТДА. Однос нето дуга и зараде пре камата, пореза, амортизације и амортизације (ЕБИТДА) мери финансијску полугу и способност компаније да плати са свог дуга. У основи, однос нето дуга и ЕБИТДА (дуг / ЕБИТДА) даје показатељ колико дуго би компанији требало да послује на свом садашњем нивоу да би отплатило сав дуг. вишеструки, нето дуг / вишеструки ЕБИТДА, однос покривености камата, Однос покривености каматама Однос покривености каматама (ИЦР) је финансијски однос који се користи за одређивање способности предузећа да плати камату на неизмирени дуг. и коефицијент покривености фиксне наплате Фиксни однос покривености (ФЦЦР) Однос покривености фиксне наплате (ФЦЦР) је мера способности компаније да испуни обавезе са фиксном наплатом као што су камате и трошкови закупа. .

Формула односа покривености дуга

Постоје два начина за израчунавање овог односа:

Где:

- ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери = Зарада пре камата, пореза, амортизације и амортизације

- Главница = укупан износ зајма краткорочних и дугорочних позајмица

- Камата = камата на било коју позајмицу

- Капитални издаци Цапек (капитал скраћено) је плаћање готовином или кредитом за куповину добара или услуга који се капитализују у билансу стања. Другим речима, то је издатак који се капитализује (тј. Не троши директно на биланс успеха) и сматра се „инвестицијом“. Аналитичари сматрају да је капитал = капитални издаци

Неке компаније би можда више волеле да користе потоњу формулу јер се капитални издаци не троше на биланс успеха Извештај о приходу Извештај о приходу је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. већ се сматра „инвестицијом“. Изузимањем ЦАПЕКС-а из ЕБИТДА-е, компанији ће се дати стварни износ оперативног прихода доступан за отплату дуга.

Пример односа покривености дуга

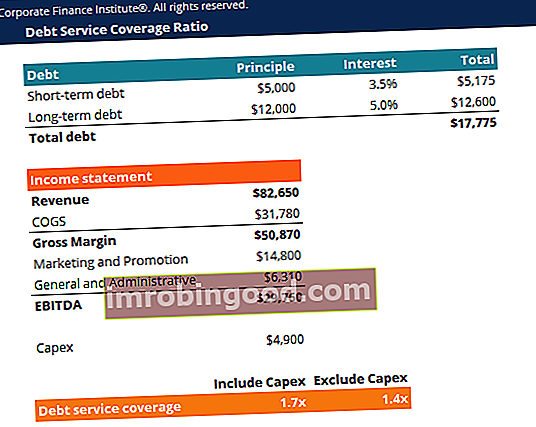

Узмимо у обзир компанију која има краткорочни дуг од 5000 УСД, а дугорочни 12 000 УСД. Каматна стопа на краткорочни дуг је 3,5%, а на дугорочни дуг 5,0%. Капитални издаци у 2018. години су 4.900 УСД.

Биланс успеха компаније је следећи:

| Приход | 82,650 |

| ЦОГС | 31,780 |

| Бруто маржа | 50,870 |

| Трошкови маркетинга и промоције | 14,800 |

| Општи и административни трошкови | 6,310 |

| ЕБИТДА | 29,760 |

За израчунавање односа можемо користити две формуле:

Коефицијент покривености сервиса дуга (укључујући капитал) = 29,760 / (5.000 к (1 + 3,5%) + 12.000 к (1 + 5,0%)) = 1,7к

Коефицијент покривености сервисирања дуга (без улагања у капитал) = (29.760 - 4.900) / (5.000 к (1 + 3,5%) + 12.000 к (1 + 5.0%)) = 1.4к

Према томе, однос показује да компанија може отплатити свој дуг 1,7 пута својим пословним приходом и 1,4 пута својим пословним приходом, умањеним за капитал.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац за коефицијент покривености дуга сада!

Тумачење односа покривености сервисирања дуга

Коефицијент покривености сервисирања дуга од 1 или већи указује на то да компанија остварује довољан оперативни приход за покривање годишњег плаћања дуга и камата. Као опште правило, идеалан однос је 2 или већи. Однос који толико сугерише да је компанија способна да се задужи више.

Однос мањи од 1 није оптималан јер одражава неспособност компаније да текуће дужничке обавезе сервисира само оперативним приходом. На пример, ДСЦР од 0,8 указује на то да постоји само довољно оперативног прихода да покрије 80% исплате дуга предузећа.

Уместо да само посматрамо изоловани број, боље је размотрити коефицијент покривености сервисирања дуга предузећа у односу на однос осталих предузећа у истом сектору. Ако компанија има знатно већи ДСЦР од већине конкурената, то указује на супериорно управљање дугом. Финансијски аналитичар такође може желети да сагледа однос предузећа током времена - да би утврдио да ли он расте према горе (побољшава се) или надоле (погоршава се).

Уобичајена употреба односа покривености сервисирањем дуга

- Коефицијент покривености отплате дуга је уобичајено мерило за мерење способности предузећа да плати свој неизмирени дуг, укључујући трошкове главнице и камата.

- ДСЦР користи компанија стицалац у откупу полугом (ЛБО) Откуп полугом (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор плаћања. ЛБО трансакција се обично дешава када се приватни капитал (ПЕ) позајмљује колико год може од разних зајмодаваца (до 70-80% набавне цене) да би постигао интерни повраћај ИРР> 20% за процену циља структура дуга предузећа и способност да се испуне дужничке обавезе.

- ДСЦР службеници за зајмове користе за одређивање способности компаније да сервисира дуг.

Додатна средства

Финанце је званични глобални добављач финансијског моделовања и вредновања аналитичара (ФМВА) ФМВА® сертификација Придружите се 350.600+ студентима који раде у компанијама попут Амазон, ЈП Морган и Феррари® ФМВА® Цертифицатион Придружите се 350.600+ студентима који раде за компаније попут Амазона, ЈП Морган и Феррари ФМВА® сертификација придружују се 350.600 студентима који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификата, осмишљених да трансформишу било кога у финансијског аналитичара светске класе. Погледајте неке од наших ресурса у наставку да бисте проширили своје знање и наставили каријеру!