Амортизациони распоред је табела која садржи детаље периодичних плаћања за амортизациони зајам Амортизациони зајам Амортизациони зајам је врста зајма који захтева месечна плаћања, при чему део плаћања иде према главници и каматама. Главница амортизујућег зајма исплаћује се током трајања зајма. Типично се сваки период врши једнак износ плаћања.

Амортизациони калкулатор може да генерише распоред амортизације са уносима износа, периодичних услова и каматне стопе зајма. Кроз распореде амортизације, зајмопримци могу боље да планирају и прате колико још увек дугују и како ће им се отплатити.

Резиме

- Распоред амортизације је табела која пружа периодичне информације о плаћању амортизационог зајма.

- Износ зајма, каматна стопа, рок доспећа, рокови отплате и метода амортизације одређују како изгледа распоред амортизације.

- Методе амортизације укључују праву линију, опадајући салдо, ануитет, метак, балон и негативну амортизацију.

Разумевање распореда амортизације

Периодична плаћања се врше за амортизујуће зајмове, попут аутомобила или хипотеке код куће. Свака уплата састоји се од две компоненте - накнаде за камате и отплате главнице. Уплата главнице. Уплата главнице је исплата према првобитном износу зајма који се дугује. Другим речима, плаћање главнице је плаћање извршено по зајму којим се смањује преостали износ зајма, уместо да се примењује на плаћање камата на зајам. . Проценат отплате камате или главнице варира за различите кредите.

Износ камате која се наплаћује за сваки период зависи од унапред утврђене каматне стопе и стања на зајму. Преостали део периодичне исплате примењује се на отплату главнице. Само део отплате главнице смањује преостали салдо кредита.

Са наведеним износом зајма, бројем периода отплате и каматном стопом, распоред амортизације идентификује укупан износ периодичне исплате, делове камате, отплату главнице и преостали салдо зајма за сваки период.

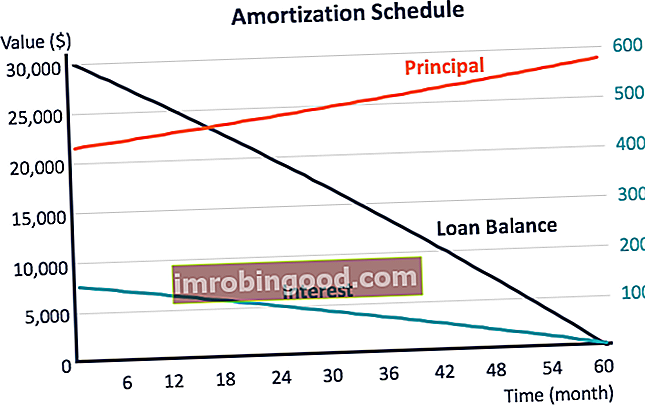

Типично се преостали салдо амортизујућег зајма смањује како време пролази, а главнице се отплаћују. Дакле, износ камате за сваки период такође се временом смањује, а отплата главнице се постепено повећава.

Пример распореда амортизације

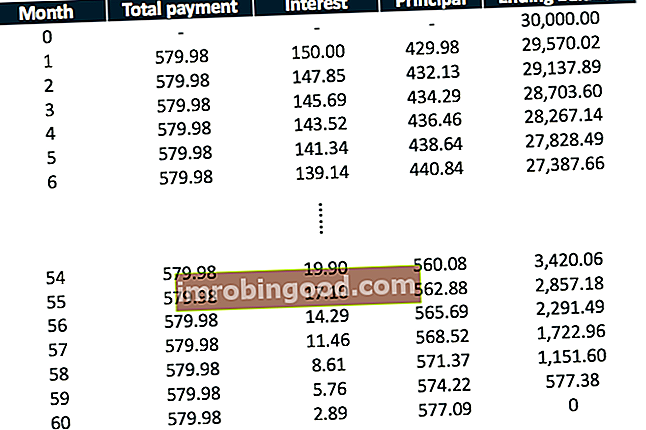

Размислите о потпуно амортизујућем зајму од 30.000 америчких долара са роком од пет година и фиксном каматном стопом од 6%. Исплате се врше на месечном нивоу. Следећа табела приказује распоред амортизације за првих и последњих шест месеци.

Кредит је у потпуности амортизован са фиксном укупном уплатом од 579,98 УСД сваког месеца. Исплата камате за сваки месец може се израчунати множењем периодичне каматне стопе са крајњим билансом из последњег месеца. Преостали део укупне месечне исплате представља отплату главнице.

У првом месецу 150 УСД од укупне уплате чине камате, а 429,98 УСД отплата главнице, што смањује салдо зајма. Како време пролази, део камате опада, а веће вредности главнице се постепено отплаћују. Салдо зајма се стога смањује све већом брзином.

Методе за распоред амортизације

Постоји више метода за амортизацију зајма. Различите методе доводе до различитих распореда амортизације.

1. Равна линија

Праволинијска амортизација, такође позната и као линеарна амортизација, је место где се укупан износ камате равномерно распоређује током трајања зајма. То је метода која се често користи у рачуноводству због своје једноставности. Са фиксним периодичним укупним плаћањем и износом камате, отплата главнице је такође константна током трајања зајма.

2. Пропадање равнотеже

Метода опадајућег биланса је убрзана метода амортизације где периодична исплата камата опада, али отплата главнице се повећава са старењем кредита. Код таквог метода, свака периодична исплата је већа од зарачунате камате (каматна стопа помножена са почетним стањем зајма у периоду); преостали део отплаћује главницу, а стање кредита опада. Све мањи салдо кредита доводи до нижих камата и на тај начин убрзава отплату главнице.

3. Рента

Зајам амортизован методом ануитета садржи низ плаћања извршених у једнаким временским интервалима. Исплате се такође обично врше у једнаким износима. Постоје две врсте ренте: обична рента, за које се уплате врше на крају сваког периода, и доспела ануитета Доспелост ренте Доспећа ануитета односи се на низ једнаких плаћања извршених у истом интервалу на почетку сваког периода. Периоди могу бити месечни, квартални, за које се уплате врше на почетку сваког периода.

Различите врсте ануитета могу проузроковати малу разлику између њихових распореда амортизације. Што је већа каматна стопа или је дужи век трајања зајма, већа је разлика. Горњи пример распореда амортизације користи методу обичне ренте.

4. Метак

Буллет зајмови Буллет зајам Буллет зајам је врста зајма код којег се главница која се позајмљује враћа на крају рока зајма. У неким случајевима се трошкови камата обично не амортизују током трајања зајма. Генерално, периодичне исплате зајма са мецима покривају само трошкове камата. Оставља велики износ коначне исплате по доспећу кредита, који отплаћује целокупну главницу.

Према томе, преостали салдо буллет зајма остаје непромењен током трајања зајма и спушта се одмах на нулу по доспећу.

5. Балон

Балонски зајам сличан је зајму са метком, који обично отплаћује целу главницу на доспећу. Повремено се амортизује са малим износима отплате главнице, али и даље оставља већину исплаћених по доспећу. У таквом случају, преостало стање се благо смањује током трајања кредита и пада на нулу по доспећу.

6. Негативна амортизација

У методи негативне амортизације, укупна исплата периода мања је од камате која се наплаћује за тај период. То значи да од периодичне исплате не остаје ништа за отплату главнице, а преостали трошак камата ће се акумулирати да повећа преостало стање на зајму. Салдо кредита се временом повећава и биће отплаћен по доспећу.

Више ресурса

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Годишња процентуална стопа (АПР) Годишња процентуална стопа (АПР) Годишња процентуална стопа (АПР) је годишња каматна стопа коју појединац мора да плати на зајам или коју добије на рачун депозита. На крају, АПР је једноставан процентуални термин који се користи за изражавање бројчаног износа који појединац или ентитет годишње плаћа за привилегију позајмљивања новца.

- Структура зајма Структура зајма Структура зајма су услови зајма с обзиром на различите аспекте који чине зајам, укључујући рок доспећа или рок отплате, отплату и ризик

- Расходи од камата Расходи од камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које компанија има у билансу стања и израчуна камате множењем

- Неамортизујући зајам Неамортизујући зајам Неамортизујући зајам је зајам код кога се главница не плаћа док кредит не доспе. Неамортизујући зајмови се такође називају само каматама