Делта је мера осетљивости на ризик која се користи у процени деривата. Деривати Деривати су финансијски уговори чија је вредност повезана са вредношћу основног средства. То су сложени финансијски инструменти који се користе у разне сврхе, укључујући заштиту и приступ додатној имовини или тржиштима. . То је једна од многих мера које су означене грчким опционим Грцима. Опциони Грци су финансијске мере осетљивости цене опције на основне параметре који одређују, попут волатилности или цене основног средства. Грци се користе у анализи портфеља опција и у анализи осетљивости писма опција. Низ мера ризика који користе таква писма прикладно се назива Грцима. Често их називају и мерама ризика, хеџинг хеџинг је финансијска стратегија коју инвеститори треба да разумеју и користе због предности које нуди. Као инвестиција, она штити финансије појединца од излагања ризичној ситуацији која може довести до губитка вредности. параметара или осетљивости на ризик.

Од Грка, делта је једна од најважнијих метрика. Поређује промену цене деривата са променом цене основног средства. На пример, дугачке и кратке позиције У инвестирању, дуге и кратке позиције представљају смерне опкладе инвеститора да ће хартија порасти (када је дуга) или доле (када је кратка). У трговању имовином, инвеститор може заузети две врсте позиција: дугу и кратку. Инвеститор може или купити средство (које дуго траје), или га продати (кратко). цалл опција Цалл опција Цалл опција, која се обично назива „цалл“, је облик уговора о изведеним дериватима који купцу цалл опције даје право, али не и обавезу, да купи деоницу или други финансијски инструмент по одређеној цени - ударна цена опције - у одређеном временском оквиру. са делтом од 0,30 порасла би за 0,30 УСД ако би основно средство порасло за 1 УСД. Трговци се често односе на меру осетљивости у базним тачкама. Делта од 0,30 може се назвати „30 делта“.

Кратак преглед бодова

- Делта је мера осетљивости на ризик која се користи у процени деривата.

- Мера осетљивости једнака је промени вредности деривата као односа промене цене основног средства.

- Делта се може користити у бројне сврхе, укључујући процену ризика, изложености и заштите.

Како протумачити Делта?

Делта се може сматрати односом који упоређује промене цене деривата и цене основног средства. Однос може бити позитиван или негативан у зависности од смера у коме се дериват креће у односу на промене у основном средству. Цалл опција Цалл опција Цалл опција, која се обично назива „цалл“, је облик уговора о изведеницама који купцу цалл опције даје право, али не и обавезу, да купи деоницу или други финансијски инструмент на одређеном тржишту. цена - ударна цена опције - у одређеном временском оквиру. повећао би вредност ако основно средство поскупи; стога има позитивну делту. Опција продаје Пут опција Опција продаје уговор је опција која купцу даје право, али не и обавезу, да прода основну хартију од вредности по одређеној цени (такође познатој као ударна цена) пре или на унапред одређени датум истека. То је једна од две главне врсте опција, друга врста је цалл опција. смањила би се вредност ако основно средство поскупи; стога има негативну делту. За цалл опцију вредност ће се кретати од 0 до 1, а за путну опцију вредност ће се кретати од 0 до -1.

Погледајмо пример овог односа. Рецимо да цалл вредност има вредност 10 УСД, а основно средство 20 УСД. Основно средство повећава цену на 23 долара, а вредност опције одговара повећањем на 11 долара. Делта је једнак: (11 - 10 УСД) / (23 - 20 УСД) = 0,33.

Погледајмо сада пут опцију у вредности од 10 УСД. Цена основног средства је 20 УСД, а смањује се на 17 УСД. Одговарајућа вредност продајне опције повећава се на 11 УСД. Делта овде је једнак: (11 - 10 УСД) / (17 - 20 УСД) = -0,33.

Други начин размишљања о метрици је тај да може дати идеју о томе да ли опција Опције: позиви и стављања Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство путем одређени датум (датум истека) по назначеној цени (ударна цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку и завршиће у новцу на датум истека. Како се опција даље увлачи у новац, вредност делте ће се удаљавати од 0. За цалл опцију Цалл опција Цалл опција, која се обично назива „цалл“, је облик уговора о изведеницама који купцу опције цалл нуди право, али не и обавезу, да купи деоницу или други финансијски инструмент по одређеној цени - ударна цена опције - у одређеном временском оквиру. , кренуће се ка вредности 1, док је продајна опција Пут опција Пут опција је уговор о опцији који купцу даје право, али не и обавезу, да прода основни папир по одређеној цени (такође познатој као ударна цена ) пре или на унапред одређени датум истека. То је једна од две главне врсте опција, друга врста је цалл опција. кренуће ка вредности -1. Како се опција даље одмиче од новца, вредност делте ће кренути ка 0.

Делта је 0,50 када је цалл опција у новцу и -0,5 за пут опцију када је у новцу, што значи да је ударна цена једнака цени основног средства. У основи се каже да постоји шанса од 50/50 да се опција заврши новцем или остане без новца.

На делта осетљивост утиче и време до истека. Што је опција ближа истеку, то је већа вероватноћа да ће опција завршити у свом тренутном стању било да је у питању, ван ње или у новцу. Ако је опција позива у новцу, држање Студије случаја опција новца - Дуги позив Ова студија случаја опција приказује сложену интеракцију опција. И пут и цалл опције имају различите исплате. Да бисмо проучили сложену природу и интеракције између опција и основног средства, представљамо студију случаја опција. константа, како се приближава истеку, вредност делта ће се приближавати јединици.

За шта се користи Делта?

Ово мерење осетљивости је један од најважнијих Грка који се користи у процени деривата. Као што је већ поменуто, може се сматрати вероватноћом да ће опција завршити новцем. Веома је важно узети у обзир приликом утврђивања ризика који је спреман преузети за повраћај улагања. Посматрање вредности на такав начин може се користити и за процену портфеља. Поглед на агрегатну делту портфеља може вам помоћи да утврдите како би то учинио у односу на промене на укупном тржишту.

Трговци могу вредност осетљивости узети у обзир као износ њихове изложености деоници или основном средству. Класа имовине Класа имовине је група сличних инвестиционих средстава. Различите класе или врсте инвестиционих средстава - попут инвестиција са фиксним приходом - групишу се заједно на основу сличне финансијске структуре. Обично се њима тргује на истим финансијским тржиштима и подлеже истим правилима и прописима. . Што је вредност ближа вредности 1, то су они изложенији основном средству.

Делта вредност опције Опције: позиви и стављања Опција је облик изведеног уговора који ималац има право, али не и обавезу, да купи или прода средство до одређеног датума (датум истека) по одређеној цени ( ударна цена). Постоје две врсте опција: позиви и путови. Америчке опције се могу искористити у било ком тренутку и могу се користити као начин да се утврди да ли се опције купују или продају. Ако се цена опције повећа мање него што би делта подразумевала, то би могло значити да трговци продају ову опцију близу понуђене цене Понуди и питај Израз лицитирај и питај односи се на најбољу потенцијалну цену коју су купци и продавци на тржишту спремни да обављају трансакције у. Другим речима, лицитирање и тражење односи се на најбољу цену по којој се хартија од вредности може продати и / или купити у овом тренутку. . Ако је цена виша него што би подразумевала делта, то би могло значити да трговци купују опције у близини аск Бид анд Аск Термин бид и аск односи се на најбољу потенцијалну цену са којом су купци и продавци на тржишту спремни да тргују. Другим речима, лицитирање и тражење односи се на најбољу цену по којој се хартија од вредности може продати и / или купити у овом тренутку. Цена.

Делта се такође може користити за заштиту хеџинга Хедгинг је финансијска стратегија коју инвеститори треба да разумеју и користе због предности које нуди. Као инвестиција, она штити финансије појединца од излагања ризичној ситуацији која може довести до губитка вредности. сврхе. Уобичајена стратегија заштите је неутрална делта стратегија. Укључује држање одређеног броја опција које су када је Делта узета у збиру једнака или врло близу 0. То смањује кретање цена опција у односу на цену основног средства.

Како се израчунава Делта?

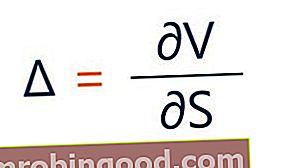

Делта се може приказати у свом општем облику:

Где:

- ∂ - први дериват

- В - цена опције (теоретска вредност)

- С - цена основног средства

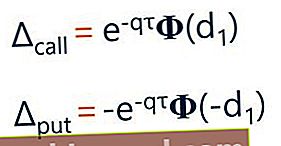

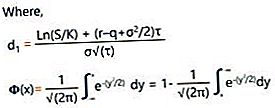

Према Блацк-Сцхолесовом моделу, делта се израчунава следећом једначином:

Где:

- С - цена акције

- К - цена удара

- р - стопа без ризика

- к - годишњи принос од дивиденде

- τ - време до истека

- σ - нестабилност

Додатна средства

Хвала вам што сте прочитали финансијски чланак о делти. Ако желите да сазнате више о другим сродним концептима, погледајте друге ресурсе финансија:

- Опциони Грци Опциони Грци Опциони Грци су финансијске мере осетљивости цене опције на основне параметре као што су волатилност или цена основног средства. Грци се користе у анализи портфеља опција и у анализи осетљивости опције

- Деривати Деривати Деривати су финансијски уговори чија је вредност повезана са вредношћу основног средства. То су сложени финансијски инструменти који се користе у разне сврхе, укључујући заштиту и приступ додатној имовини или тржиштима.

- Студија случаја опција - Дуги позив Опција Студија случаја - Дуги позив Ова студија случаја опција приказује сложену интеракцију опција. И пут и цалл опције имају различите исплате. Да бисмо проучили сложену природу и интеракције између опција и основног средства, представљамо студију случаја опција.

- Дуге и кратке позиције Дуге и кратке позиције У инвестирању, дуге и кратке позиције представљају усмерене опкладе инвеститора да ће хартија порасти (када је дуга) или доле (када је кратка). У трговању имовином, инвеститор може заузети две врсте позиција: дугу и кратку. Инвеститор може или купити средство (које дуго траје), или га продати (кратко).