Пренос ризика односи се на управљање ризиком. Управљање ризиком. Управљање ризиком обухвата идентификацију, анализу и одговор на факторе ризика који чине део живота предузећа. Обично се то ради техником у којој се ризик преноси на трећу страну. Другим речима, пренос ризика укључује једну страну која преузима обавезе друге стране. Куповина осигурања је чест пример преноса ризика са појединца или ентитета на осигуравајуће друштво.

Како то ради

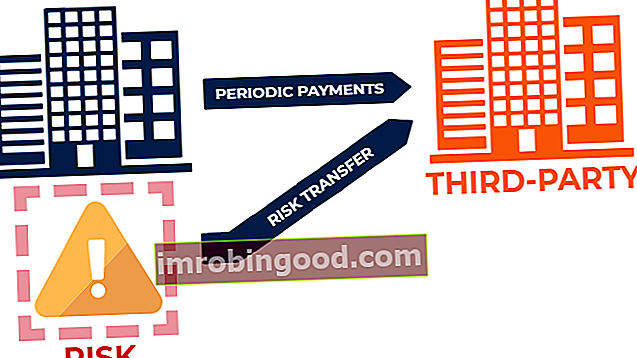

Пренос ризика је уобичајена техника управљања ризиком када се потенцијални губитак услед неповољног исхода са којим се суочава појединац или ентитет пребацује на трећу страну. Да би надокнадио треће лице због сношења ризика, појединац или ентитет ће генерално пружати трећем лицу периодична плаћања.

Најчешћи пример преноса ризика је осигурање. Када физичко или правно лице купи осигурање, осигурава се од финансијских ризика. На пример, појединац који купи осигурање аутомобила стиче финансијску заштиту од физичке штете или телесних повреда које могу настати услед саобраћајних незгода.

Као такво, појединац пребацује ризик да ће морати да претрпи значајне финансијске губитке од саобраћајног инцидента на осигуравајуће компаније Осигуравачи имовине и незгода (П&Ц) осигуравају компаније које пружају покриће имовине (нпр. Кућа, аутомобил итд.) .), а такође и осигурање од одговорности за несреће, повреде и штету на другим људима или њиховим стварима. . У замену за подношење таквих ризика, осигуравајуће друштво ће обично захтевати периодичне исплате од појединца.

Методе преноса ризика

Постоје две уобичајене методе преноса ризика:

1. Полиса осигурања

Као што је горе наведено, куповина осигурања је уобичајена метода преношења ризика. Када појединац или ентитет купује осигурање, они пребацују финансијске ризике на осигуравајуће друштво. Осигуравајуће компаније обично наплаћују накнаду - премија осигурања Трошак осигурања је износ који компанија плаћа да би добила уговор о осигурању и све додатне исплате премије. Уплата коју је извршило предузеће наведена је као трошак за обрачунски период. Ако се осигурање користи за покривање производње и рада - за прихватање таквих ризика.

2. Клаузула о обештећењу у уговорима

Уговори се такође могу користити за помоћ појединцу или ентитету при преносу ризика. Уговори могу укључивати накнаду штете. Накнада штете је правни споразум једне стране да се друга странка сматра кривом - која није одговорна - за потенцијалне губитке или штету. клаузула - клаузула која осигурава да ће потенцијални губици надокнадити противничка страна. Најједноставније речено, клаузула о обештећењу је клаузула у којој се стране укључене у уговор обавезују да ће једна другој надокнадити сваку штету, одговорност или губитак који произлазе из уговора.

На пример, узмите у обзир клијента који потписује уговор са клаузулом о обештећењу. Клаузула о обештећењу наводи да ће уговорни уговор обештетити клијента против потраживања ауторских права. Као такав, ако клијент прими захтев за повреду ауторских права, аутор уговора (1) биће обавезан да покрије трошкове у вези са одбраном од захтева за повреду ауторских права и (2) биће одговоран за накнаду штете због повреде ауторских права ако се утврди да је клијент одговоран за ауторска права прекршај.

Пренос ризика од стране осигуравајућих друштава

Иако се ризик са физичких и правних лица обично преноси на осигуравајућа друштва, осигуравачи су такође у стању да пренесу ризик. То се ради путем полисе осигурања код реосигуравајућих друштава. Реосигуравајућа друштва Реосигуравајућа друштва Реосигуравајућа друштва, позната и као реосигураваоци, су компаније које осигуравају осигуравајућа друштва. Другим речима, компаније за реосигурање су компаније које примају обавезе из осигурања од осигуравајућих друштава. су компаније које осигуравају осигуравајућа друштва. Слично оном како појединци или ентитети купују осигурање од осигуравајућих друштава, осигуравајућа друштва могу пребацити ризик купујући осигурање од реосигуравајућих друштава. У замену за преузимање овог ризика, реосигуравајућа друштва наплаћују осигуравајућим друштвима премију осигурања.

Пренос ризика наспрам пребацивања ризика

Пренос ризика обично се меша са пребацивањем ризика. Да поновимо, пренос ризика преноси ризик („пренос“) на трећу страну. С друге стране, пребацивање ризика укључује промену („пребацивање“) расподеле ризичних исхода, уместо преношења ризика на трећу страну.

На пример, полиса осигурања је метода преноса ризика. Куповина дериватних уговора је метода пребацивања ризика.

Додатна средства

Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Да бисте наставили учити и напредовати у каријери, корисни ће вам бити додатни ресурси за финансије у наставку:

- Актуар Актуар Актуар у основи делује као окосница финансијске сигурности компанија за осигурање и реосигурање, мултинационалних корпорација и финансијских планера. Примарни посао актуара је да анализира ризик и трошкове повезане са ризицима и неизвесношћу.

- Посредник за комерцијално осигурање Посредник за комерцијално осигурање Посредник за комерцијално осигурање је појединац чији је задатак да делује као посредник између пружалаца осигурања и купаца. Постојање комерцијалних брокера осигурања увелико спречава купце да се изгубе у мору поузданих и бескрупулозних пружалаца осигурања.

- Сафе Харбор Сафе Харбор Сигурна лука је законска или подзаконска одредба која пружа заштиту од одговорности или казне или смањује одговорност ако су испуњени одређени услови.

- Суброгација Суброгација Суброгација се односи на праксу замене једне странке другом у правном окружењу. У основи, суброгација пружа законско право на трећину