Трговање вишеструким производима је врста финансијске метрике која се користи у процени вредности предузећа. При вредновању предузећа сви се ослањају на најпопуларнији метод вредновања, тј. Дисконтовани новчани ток (ДЦФ) Дисконтовани новчани ток ДЦФ формула Формула дисконтованог новчаног тока је збир новчаног тока у сваком периоду подељен са једним плус дисконтна стопа подигнут на моћ периода #. Овај чланак разлаже ДЦФ формулу на једноставне појмове са примерима и видео снимком прорачуна. Формула се користи за одређивање вредности посла, али купцима и банкарима постаје императив да погледају како тржиште доживљава одређену залиху у истој индустрији са сличном врстом имовине и тржиштима. Из тог разлога се узимају у обзир „трговачки вишеструки“ и израчунава се релативна процена.

Множитељи трговања користе се да би се разумело како тржиште сличних компанија процењује на берзи Тржиште капитала (ЕЦМ) Тржиште сопственог капитала је подскуп тржишта капитала, где финансијске институције и компаније комуницирају ради трговања финансијским инструментима као вишекратник прихода, ЕБИТДА , Зарада по акцији, ЕБИТ, итд. Основна премиса поређења је да претпостављају да су берзе ефикасне.

Вишеструки трговински разговори називају се и „Анализа група равноправних компанија“, „Вишеструка размена јавног тржишта“ и „Упоредива анализа предузећа. Упоредива анализа предузећа“. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла “.

Анализа упоредивих предузећа Како извршити упоредиву анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла

Анализа упоредивих предузећа Како извршити упоредиву анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава показатеље сличних јавних предузећа и користи их за добијање вредности другог посла

Пример:

Да би се пронашла „Процена вредности телекомуникационе компаније у Европи“, треба видети трговинске вишеструке компаније Бритисх Телецом, Водафоне, Франце Телецом, Телефоница и сличне компаније јер представљају сличан пословни микс и пословни модел Трговање вишеструким трговинским вишеструким су врста финансијске метрике која се користи у процени вредности предузећа. При вредновању предузећа сви се ослањају на најпопуларнији метод.

Како идентификовати упоредива предузећа?

Да би се пронашле упоредиве и сличне компаније са оном која се вреднује, потребно је добити параметре у наставку. Један од најбржих начина да се узме у обзир неколико компанија је да се погледају конкуренти циља.

- Пословни микс

- Понуђени производи и услуге

- Тип купаца

- Географска локација

- Величина

- Приход

- Средства

- ЕБИТДА марже

Пример:

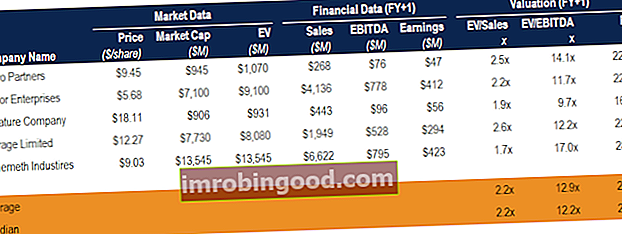

У случају да неко жели да вреднује велику технолошку компанију са седиштем из САД-а, вероватноће трговања које ће се видети су следеће: (Подаци су од септембра 2017.)

| Компанија | Тржишна капитализација (милиони) | ЕВ / приход (ФГ1) | ЕВ / ЕБИТДА (ФГ1) |

|---|---|---|---|

| Алпхабет Инц. | $654,520 | 5.2к | 13,0к |

| Амазон | $469,931 | 2.6к | 24,6к |

| Фејсбук | $499,580 | 11,8к | 19.3к |

| Аппле | $847,356 | 3.9к | 12.4к |

Анализа различитих мултиплика:

- ЕВ / приход Вредност предузећа (ЕВ) према вишеструком приходу Вредност предузећа (ЕВ) према вишеструком приходу је метрика процене која се користи за вредновање предузећа поделом вредности предузећа (капитала плус дуга минус готовина) годишњим приходом. Често се користи вишеструки ЕВ за приход - Ово је један од најпопуларнијих вишеструких металова који се користи у индустријама, јер је тешко манипулисати цифрама прихода. Овај вишеструки резултат постаје релевантан посебно када компанија има негативну ЕБИТДА, јер вишеструки ЕВ / ЕБИТДА неће бити релевантан. Почетне компаније у сектору интернета и е-трговине углавном ће имати негативан ЕБИТДА у својим почетним годинама. Имајући то у виду, ЕВ / приход је лоша мера, јер две компаније са истим приходом могу имати велику разлику у свом пословању, што се одражава на њиховом ЕБИТДА. ЕВ / приход је у распону од 1,0к до 3,0к.

- ЕВ / ЕБИТДА ЕВ / ЕБИТДА ЕВ / ЕБИТДА се користи у вредновању за упоређивање вредности сличних предузећа проценом њихове вредности предузећа (ЕВ) на ЕБИТДА вишеструку у односу на просек. У овом водичу ћемо ЕВ / ЕБТИДА-у вишеструко рашчланити на различите компоненте и провести вас кроз поступак израчунавања корак по корак - Ово је један од најчешће коришћених вишекратника и делује као замена за слободне новчане токове. ЕВ / ЕБИТДА је често у распону од 6,0к до 15,0к.

- ЕВ / ЕБИТ Однос ЕВ / ЕБИТ Однос вредности предузећа и зараде пре камата и пореза (ЕВ / ЕБИТ) је метрика која се користи да би се утврдило да ли је цена акције превисока или прениска - ЕБИТ се добија након прилагођавања амортизације и одражава реалну трошкове и узима у обзир хабање имовине предузећа. У случају некапитално интензивних компанија као што су консултантске или технолошке компаније, ЕБИТДА и ЕБИТ су донекле блиски, па су стога и мултиплици попут ЕВ / ЕБИТДА и ЕВ / ЕБИТ слични. Пошто је ЕБИТ мањи од ЕБИТДА, вишеструки је већи и креће се у опсегу од 10,0к до 20,0к.

- ЕВ / Запослен капитал - Ово није један од популарних начина израчунавања вишекратника, али га и даље користе капитално интензивна предузећа. Уложени капитал одређује потенцијалну зараду, међутим, не узима у обзир разлике у профитабилности.

- Однос зараде цене П / Е Однос зараде цена (П / Е однос) однос је између цене акција компаније и зараде по акцији. Инвеститорима даје бољи осећај вредности предузећа. П / Е показује очекивања тржишта и представља цену коју морате платити по јединици тренутне (или будуће) зараде - Ова метрика процене узима у обзир цену у бројиоцу и зараду по акцији у имениоцу. П / Е вишеструки је сличан вредности капитала нето добитку, при чему је подељен потпуно разблаженим акцијама. Овај вишеструки распон се креће од 12,0к до 30,0к.

- Однос ПЕГ Однос ПЕГ Однос ПЕГ је однос П / Е компаније подељен предвиђеним растом зараде (дакле „ПЕГ“). Корисно је за прилагођавање компанија са високим растом. Однос прилагођава традиционални однос П / Е узимајући у обзир стопу раста зараде по акцији која се очекује у будућности. Примери и водич за ПЕГ - То је једноставно однос П / Е подељен стопом раста ЕПС-а и често је у опсегу од 0,5к до 3,5к. Најбољи део ове методе је што узима у обзир изгледе за раст компаније, истовремено бележећи њен раст. Предузеће у фази раста имаће већу вредност од предузећа које је достигло зрелост.

Сазнајте више у нашем водичу за извођење упоредне анализе предузећа Упоредна анализа предузећа Како извршити упоредну анализу предузећа. Овај водич вам показује корак по корак како да направите упоредиву анализу предузећа („Цомпс“), укључује бесплатан образац и много примера. Цомпс је релативна методологија процене која проучава омјере сличних јавних предузећа и користи их за извођење вредности другог предузећа или наш водич за М&А Претходне трансакције Анализа претходних трансакција Анализа претходних трансакција је метода процене предузећа где се прошле трансакције М&А користе за вреднују упоредив посао данас. Обично се назива „преседанима“, овај метод процене користи се за вредновање целокупног посла као део спајања / припајања који обично припремају аналитичари.

Остали ресурси

- Методе вредновања Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама

- Анализа вишеструких резултата Вишеструка анализа Вишеструка анализа укључује вредновање предузећа помоћу вишеструког. Поређује мултипликант компаније са вишегодишњим.

- Премија за тржишни ризик Премија за тржишни ризик Премија за тржишни ризик је додатни повратак који инвеститор очекује од држања ризичног тржишног портфеља уместо без ризичне имовине.

- Укупна вредност предузећа Вредност предузећа Вредност предузећа или вредност предузећа је целокупна вредност предузећа једнака вредности капитала, плус нето дуг, плус било који мањински удео који се користи у процени. Сагледава се целокупна тржишна вредност, а не само вредност капитала, тако да су укључени сви власнички удели и потраживања од имовине и из дуга и из капитала.