Корпоративна гаранција је службено писмо где јемац Гарант Гарант је трећа страна која плаћа дуг ако зајмопримац пропусти своје уплате. Обично су облик осигурања зајмодавца. постаје одговоран за руковање плаћањем дуга или преузима укупну одговорност за отплату дуга у случају да дужник не плати зајам.

Резиме

- Корпоративна гаранција је правни споразум између зајмопримца, зајмодавца и јемца, при чему корпорација (нпр. Осигуравајуће друштво) преузима одговорност за отплату дуга зајмопримца под условом да је суочена са банкротом.

- Лична гаранција је сличан документ корпоративној гаранцији. Главна разлика је у томе што је јемац појединац који преузима одговорност за враћање зајма у случају да његово предузеће банкротира.

- Гаранција предузећа може бити ограничена или неограничена.

Разумевање корпоративних гаранција

Следеће стране су укључене у гаранцију предузећа:

- Зајмодавац Зајмодавац Зајмодавац је дефинисан као пословна или финансијска институција која одобрава кредите компанијама и појединцима, са очекивањем да пуни износ:

- Дужник: Ентитет који се задужује

- Гарант: Појединац који пристане да буде одговоран за отплату зајма ако дужник не успије отплатити зајам

Следећи подаци требају бити јасно наведени у корпоративној гаранцији:

- Име дужника

- Детаљи жиранта (нпр. Име, контакт информације, адреса итд.)

- Информације о зајмодавцу (нпр. Име, адреса)

- Изјава о било којим ограничењима гаранције (нпр. Максимални износ који гарант отплаћује)

- Потпис сведока (неко ко није директно укључен у гаранцију)

Важно је у документу увек проверити правна имена јемца, зајмодавца и зајмопримца.

Врсте корпоративних гаранција

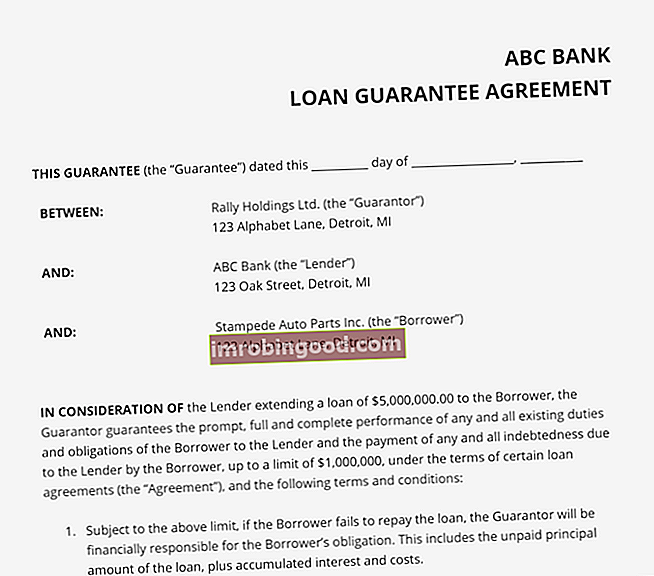

Корпоративне гаранције могу бити ограничене и неограничене. А. ограничена гаранција значи да ће јемац одговарати за дуг зајмопримца само у одређеној мери. На пример, на горњој слици можемо видети да постоји ограничење од 1.000.000 УСД које зајмодавац мора платити зајмодавцу ако дужник банкротира. Стечај Стечај је правни статус човека или не-човека (фирме или владина агенција) која није у стању да отплати преостала дуговања повериоцима. упркос томе што је позајмљено 5.000.000 долара.

За неограничена гаранција, јемац није ограничен одређеним новчаним износом који треба вратити и стога мора вратити целокупан биланс. Дакле, у случају неограничене корпоративне гаранције, Ралли Холдингс ће морати да покрије цео дуг од 5.000,0000 УСД који је преузео дужник који није испунио обавезе.

Корпоративна гаранција насупрот личној гаранцији

Лична гаранција је законско обећање појединца да ће вратити дуг издат предузећу. Појединац је обично извршни директор или партнер.

Суштина личних гаранција је да особа која је потписала уговор о личној гаранцији постаје одговорна за било који неизмирени дуг ако предузеће банкротира. Гаранција пружа додатни ниво заштите емитенту дуга који жели да буде сигуран да ће кредит бити враћен.

Штавише, руководиоци могу заложити сопствену имовину као залог Обезбеђење Обезбеђење је средство или својство које појединац или ентитет нуди зајмодавцу као обезбеђење зајма. Користи се као начин за добијање зајма, делујући као заштита од потенцијалног губитка зајмодавца уколико зајмопримац не изврши своје обавезе. и сложе се да у случају неплаћања отплаћују дуг из својих личних средстава. Тако ће зајмодавац моћи да поврати заложену имовину ако зајмопримац не успе у отплати дуга.

Дакле, главна разлика између корпоративне гаранције и личне гаранције је она у обиму. Када је реч о корпоративној гаранцији, корпорација преузима улогу гаранта, а износ позајмљених средстава је знатно већи у поређењу са личном гаранцијом.

Додатна средства

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Уговори о дугу Уговори о дугу Уговори о дугу су ограничења која зајмодавци (повериоци, имаоци дуга, инвеститори) стављају на уговоре о зајму ради ограничавања акција зајмопримца (дужника).

- Споразум међу повериоцима Споразум о повериоцима Споразум о повериоцима, који се обично назива и уговор о повериоцима, је документ потписан између једног или више поверилаца, који унапред одређује како се решавају њихови конкурентски интереси и како треба радити у тандему у служби њиховог заједничког зајмопримца.

- Писмо обавезе Писмо обавезе Писмо обавезе је формални обавезујући споразум између зајмодавца и зајмопримца. У њему су наведени услови и услови зајма и природа будућег зајма. Служи као споразум којим се започиње званични процес позајмљивања кредита.

- Накнада у приправном стању Накнада у приправном стању Накнада у приправном стању је израз који се користи у банкарској индустрији и односи се на износ који зајмопримац плаћа зајмодавцу као накнаду за обавезу зајмодавца да позајмљује средства. Зајмопримац надокнађује зајмодавцу гаранцију зајма одређеног датума у будућности.