Имовина је ресурс у власништву или под контролом појединца, корпорација Корпорација Корпорација је правно лице које су створили појединци, акционари или акционари, са циљем да послује ради профита. Корпорацијама је дозвољено да закључују уговоре, туже и туже, поседују имовину, дозначују савезне и државне порезе и позајмљују новац од финансијских институција. , или влада са очекивањем да ће генерирати позитивну економску вриједност. Уобичајене врсте имовине укључују текућу, дугорочну, физичку, нематеријалну, оперативну и ванпословну. Исправно идентификовање и класификација врста имовине пресудно је за опстанак предузећа, посебно његову солвентност и повезане ризике.

Оквир Међународних стандарда финансијског извештавања (МСФИ) дефинише средство на следећи начин: „Имовина је ресурс који предузеће контролише као резултат прошлих догађаја и од којег се очекује да ће будуће економске користи приливати предузећу.“

Примери имовине укључују:

- Готовина и готовински еквиваленти

- Потраживања

- Попис Инвентар Попис је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила.

- Инвестиције

- ППЕ (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака

- Возила

- Намештај

- Патенти (нематеријална имовина)

Својства имовине

Постоје три кључна својства средства:

- Власништво: Имовина представља власништво које се на крају може претворити у новац и новчане еквиваленте

- Економска вредност: Имовина има економску вредност и може се разменити или продати

- Ресурс: Имовина је ресурс који се може користити за остваривање будућих економских користи

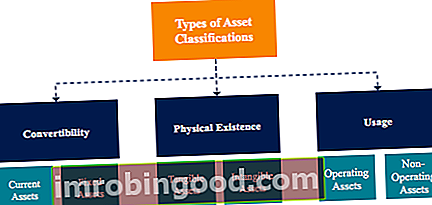

Класификација имовине

Имовина се обично класификује на три начина:

- Кабриолет: Класификација имовине на основу тога колико је лако претворити је у готовину.

- Физичко постојање: Класификација имовине на основу њиховог физичког постојања (другим речима, материјална у односу на нематеријалну имовину).

- Употреба: Класификација имовине на основу употребе / сврхе њиховог пословања.

Класификација имовине: конвертибилност

Ако се имовина класификује на основу њихове конвертибилности у готовину, имовина се класификује као било која Тренутна имовина или основна средства. Алтернативни израз овог концепта је краткорочна у односу на дугорочну имовину.

1. Текућа имовина

Текућа имовина је имовина која се лако може претворити у новац и новчане еквиваленте (обично у року од годину дана). Текућа имовина се такође назива ликвидном имовином, а примери за то су:

- Готовина

- Еквивалент у новцу

- Краткорочни депозити

- Рачуни потраживања

- Инвентар

- Хартија од вредности

- Канцеларијски материјал

2. Основна или дугорочна средства

Стална имовина је имовина која се не може лако и лако претворити у новац и новчане еквиваленте. Дуготрајна имовина се такође назива стална имовина, дугорочна имовина или чврста имовина. Примери дуготрајних или основних средстава укључују:

- Земљиште

- Зграда

- Машина

- Опрема

- Патенти

- Заштитни жигови

Класификација имовине: физичко постојање

Ако се имовина класификује на основу њиховог физичког постојања, имовина се класификује као било која материјална средства или нематеријална улагања.

1. Материјална имовина

Материјална имовина је имовина са физичким постојањем (можемо је додирнути, осетити и видети). Примери материјалне имовине укључују:

- Земљиште

- Зграда

- Машина

- Опрема

- Готовина

- Канцеларијски материјал

- Инвентар

- Хартија од вредности

2. Нематеријална имовина

Нематеријална имовина је имовина којој недостаје физичко постојање. Примери нематеријалне имовине укључују:

- Добра воља

- Патенти

- Марка

- Ауторска права

- Заштитни жигови

- Пословне тајне

- Лиценце и дозволе

- Корпоративна интелектуална својина

Класификација имовине: употреба

Ако се имовина класификује на основу њихове употребе или намене, имовина се класификује као било која оперативна имовина или ванпословна имовина.

1. Оперативна имовина

Оперативна имовина је имовина потребна за свакодневно пословање предузећа. Другим речима, оперативна средства се користе за остваривање прихода од основних пословних активности компаније. Примери оперативне имовине укључују:

- Готовина

- Потраживања

- Инвентар

- Зграда

- Машина

- Опрема

- Патенти

- Ауторска права

- Добра воља

2. Неоперативна имовина

Неоперативна имовина је имовина која није потребна за свакодневно пословање, али и даље може доносити приход. Примери неоперативне имовине укључују:

- Краткорочне инвестиције

- Хартија од вредности

- Слободно земљиште

- Приход од камата од фиксног депозита

Значај класификације имовине

Класификација имовине је важна за посао. На пример, разумевање нето имовине обртне имовине, а које фиксне имовине је важно за разумевање нето обртног капитала предузећа. У сценарију компаније у индустрији високог ризика, разумевање имовине која је материјална и нематеријална помаже у процени њене солвентности и ризика.

Утврђивање које имовине представља оперативну имовину, а која имовина је неоперативна, важно је за разумевање доприноса прихода од сваке имовине, као и за одређивање процента прихода предузећа који потичу од његових основних пословних активности.

Сродна читања

Надамо се да сте уживали у читању финансијског водича за врсте средстава. Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе .

Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Нето препознатљива имовина Нето препознатљива имовина Нето препознатљива имовина састоји се од имовине стечене од компаније чија се вредност може мерити и која се користи у спајању и преузимањима за добру вољу и расподелу набавних цена.

- Тржишне хартије од вредности Тржишне хартије од вредности Тржишне хартије од вредности су неограничени краткорочни финансијски инструменти који се издају или за власничке хартије од вредности или за дужничке хартије од вредности компаније која се јавно котира на берзи. Компанија издавалац креира ове инструменте изричито у сврху прикупљања средстава за даље финансирање пословних активности и ширење.

- Пројектовање ставки биланса Пројектовање ставки биланса стања Пројектовање ставки биланса стања укључује анализу обртног капитала, ПП&Е, акцијског капитала дуга и нето добити. Овај водич описује како израчунати

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.