Структура капитала односи се на износ дуга Тржишна вредност дуга Тржишна вредност дуга односи се на тржишну цену у коју би инвеститори били спремни да купе дуг предузећа по цени која се разликује од књиговодствене вредности у билансу стања. и / или капитал Вредност капитала Вредност капитала може се дефинисати као укупна вредност предузећа која се може приписати акционарима. Да бисте израчунали вредност капитала, следите овај водич из Финанце. запослено у фирми за финансирање свог пословања и финансирање имовине. Структура капитала предузећа обично се изражава као задуживање у капиталу. Финансијски чланци Финанце Финанце-а дизајнирани су као водичи за само-учење како бисте научили важне финансијске концепте на мрежи својим ритмом. Прегледајте стотине чланака! или однос дуга и капитала.

Дужнички и сопствени капитал користе се за финансирање пословања предузећа, капиталне издатке Како израчунати ЦапЕк - формула Овај водич показује како израчунати ЦапЕк извођењем ЦапЕк формуле из биланса успеха и биланса стања за финансијско моделирање и анализу. , аквизиције и друга улагања. Компаније морају да направе компромисе када одлуче да ли ће користити дуг или капитал за финансирање пословања, а менаџери ће их уравнотежити да би пронашли оптималну структуру капитала.

Слика са курса Финанце'с Фрее Цорпорате Финанце 101.

Оптимална структура капитала

Оптимална структура капитала предузећа често се дефинише као удео дуга и капитала који резултира најнижим пондерисаним просечним трошковима капитала (ВАЦЦ ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала укључујући капитал и дуг . ВАЦЦ формула је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед онога што је то, зашто се користи, како то израчунати, а такође нуди и ВАЦЦ калкулатор који се може преузети за фирму. Ова техничка дефиниција се не користи увек у пракси, а предузећа често имају стратешки или филозофски поглед на то каква би требала бити идеална структура.

Да би оптимизирала структуру, фирма може издати више дуга или капитала. Нови стечени капитал може се користити за улагање у нову имовину или за откуп дуга / капитала који је тренутно неплаћен као облик докапитализације.

Динамика дуга и капитала

Испод је илустрација динамике између дуга и капитала са становишта инвеститора и фирме.

Улагачи у дугове преузимају мање ризика јер имају прво потраживање над имовином предузећа у случају банкрота. Стечај Стечај је правни статус човека или нечовека (предузећа или владине агенције) које није у стању да врати своје неизмирене дугове према повериоцима. . Из тог разлога прихватају нижу стопу поврата и, према томе, фирма има нижу цену капитала када издаје дуг у поређењу са капиталом.

Власници капитала преузимају већи ризик, јер преосталу вредност добијају тек након што се инвеститорима отплате дугови. У замену за овај ризик, инвеститори очекују већу стопу поврата и, према томе, подразумевани трошак капитала је већи од дуга.

Трошкови капитала

Укупни трошкови капитала предузећа су пондерисани просек трошкова капитала и трошкова дуга, познат као пондерисани просечни трошак капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов мешани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети.

Формула је једнака:

ВАЦЦ = (Е / В к Ре) + ((Д / В к Рд) к (1 - Т))

Где:

Е = тржишна вредност капитала предузећа (тржишна капитализација)

Д = тржишна вредност дуга предузећа

В = укупна вредност капитала (капитал плус дуг)

Е / В = проценат капитала који представља капитал

Д / В = проценат капитала који представља дуг

Ре = трошак капитала (потребна стопа поврата)

Рд = трошак дуга (принос до доспећа на постојећем дугу)

Т = пореска стопа

Да бисте сазнали више, погледајте курс за процену финансија предузећа или БЕСПЛАТНИ курс за увод у корпоративне финансије.

Структура капитала по делатностима

Структуре капитала могу се значајно разликовати у зависности од делатности. Цикличне индустрије попут рударства Технике процене рударске имовине Главне методе процене рударске вредности у индустрији укључују цену до нето вредности имовине П / НАВ, цену до новчаног тока П / ЦФ, укупне трошкове аквизиције ТАЦ и ЕВ / ресурсе. Најбољи начин да се вреднује рударска имовина или компанија је изградња модела дисконтованог новчаног тока (ДЦФ) који узима у обзир план рудника израђен у техничком извештају, често није погодан за дуговање, јер њихови профили новчаног тока могу бити непредвидиви и постоје је превелика неизвесност око њихове способности да врате дуг.

Друге индустрије, попут банкарства и осигурања, користе огромне полуге и њихови пословни модели захтевају велике износе дуга.

Приватне компаније могу теже користити дуг над главницом, посебно мала предузећа која морају имати личне гаранције својих власника.

Како докапитализовати предузеће

Фирма која одлучи да треба да оптимизује структуру свог капитала променом комбинације дуга и капитала има неколико могућности да изврши ову промену.

Методе докапитализације укључују:

- Издати дуг и откупити капитал

- Издајте дуг и платите велику дивиденду власницима капитала

- Издати капитал и отплатити дуг

Свака од ове три методе може бити ефикасан начин докапитализације пословања.

У првом приступу, фирма позајмљује новац издавањем дуга, а затим користи сав капитал за откуп акција од својих капиталних инвеститора. То има за последицу повећање износа дуга и смањење износа капитала у билансу стања.

У другом приступу, фирма ће позајмити новац (тј. Емитовати дуг) и тим новцем платити једнократну посебну дивиденду, која има за последицу смањење вредности капитала за вредност подељеног. Ово је још један начин повећања дуга и смањења капитала.

У трећем приступу, фирма се креће у супротном смеру и издаје капитал продајом нових акција, затим узима новац и користи га за отплату дуга. Будући да је капитал скупљи од дуга, овај приступ није пожељан и често се ради само када је фирма прекомерна и ако очајнички треба да смањи свој дуг.

Компромисе између дуга и капитала

Постоје многи компромиси које власници и менаџери предузећа морају узети у обзир приликом одређивања своје структуре капитала. Испод су неки од компромиса које би требало размотрити.

Предности и недостаци правичности:

- Нема плаћања камата

- Нема обавезних фиксних исплата (дивиденде су дискреционе)

- Нема датума доспећа (нема отплате капитала)

- Има власништво и контролу над пословањем

- Има гласачка права (обично)

- Има високу подразумевану цену капитала

- Очекује високу стопу поврата (дивиденде и апрецијација капитала)

- Има последње потраживање на имовини предузећа у случају ликвидације

- Пружа максималну оперативну флексибилност

За и против дуга:

- Има плаћања камата (обично)

- Има фиксни распоред отплате

- Има прво потраживање на имовини предузећа у случају ликвидације

- Захтева уговоре и показатеље финансијског учинка који морају бити испуњени

- Садржи ограничења оперативне флексибилности

- Има нижи трошак од капитала

- Очекује нижу стопу приноса од капитала

Видео објашњење структуре капитала

Погледајте овај кратки видео за брзо разумевање главних појмова обухваћених овим водичем, укључујући дефиницију структуре капитала, која је оптимална структура капитала и израчунавање пондерисаних просечних трошкова капитала (ВАЦЦ).

Структура капитала у спајањима и преузимањима (М&А)

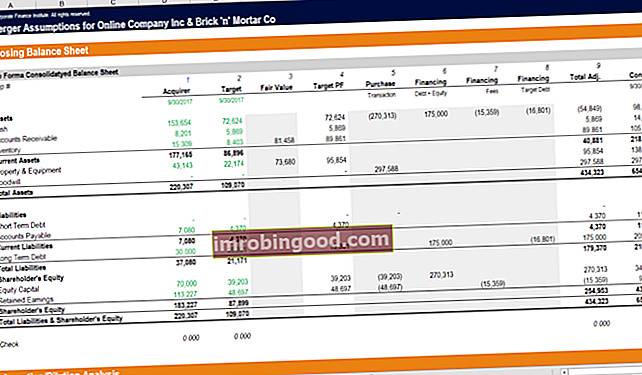

Када предузећа изврше спајања и преузимања Процес спајања и преузимања преузимања спајања Овај водич води вас кроз све кораке у процесу спајања и преузимања. Сазнајте како се довршавају спајања и преузимања. У овом водичу ћемо описати поступак стицања од почетка до краја, разне врсте стицалаца (стратешке у односу на финансијске куповине), значај синергије и трансакционе трошкове, структура капитала комбинованих ентитета често може претрпети велике промена. Њихова резултујућа структура зависиће од многих фактора, укључујући облик накнаде која се даје циљу (готовина у односу на акције) и да ли је постојећи дуг за обе компаније остао на месту или не.

На пример, ако Елепхант Инц. одлучи да стекне компанију Скуиррел Цо. користећи сопствене акције као облик накнаде, повећаће вредност сопственог капитала у свом билансу стања. Ако, међутим, Елепхант Инц. користи готовину (која се финансира дугом) за стицање компаније Скуиррел Цо., повећаће износ дуга у свом билансу стања.

Утврђивање проформа структуре капитала комбинованог ентитета је главни део финансијског моделирања и преузимања. Снимак екрана у наставку показује како се две компаније комбинују и докапитализују да би се створила потпуно нова биланс стања.

Да бисте сазнали више, погледајте курс финансијског моделирања М&А компаније Финанце.

Откупи са полугом

У откупу са полугом (ЛБО) Откуп у облику полуге (ЛБО) Откуп у облику полуге (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор плаћања. ЛБО трансакција се обично дешава када се приватни капитал (ПЕ) позајмљује колико год може од разних зајмодаваца (до 70-80% набавне цене) да би постигао интерни повраћај ИРР> 20% трансакције, фирма преузеће значајну полугу за финансирање аквизиције. Ову праксу обично обављају приватне капиталне компаније које настоје да уложе најмањи могући износ капитала и салдо финансирају позајмљеним средствима.

Слика испод показује како употреба полуге може значајно повећати принос од капитала како се дуг временом исплаћује.

Сазнајте више о ЛБО трансакцијама ЛБО модел ЛБО модел је направљен у програму Екцел за процену трансакције откупа са полугом (ЛБО), стицање предузећа финансираног значајним износом дуга. и зашто приватне компаније често користе ову стратегију.

Додатни ресурси структуре капитала

Хвала вам што сте прочитали овај водич и преглед капиталних структура и важна разматрања која власници, менаџери и инвеститори морају узети у обзир.

Финанце је званични добављач ознаке аналитичара за финансијско моделирање ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Да бисте наставили да учите и напредујете у каријери, ови додатни извори за финансије биће вам од велике помоћи:

- Водич за ВАЦЦ ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала компаније и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети

- Преглед корпоративних финансија Преглед корпоративних финансија Корпоративне финансије се баве структуром капитала корпорације, укључујући њено финансирање и радње које менаџмент предузима да би повећао вредност

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе о претпоставкама, покретачима, предвиђању, повезивању три изјаве, ДЦФ анализи, више

- Водич за моделирање ДЦФ-а Бесплатни водич за обуку ДЦФ модела Модел ДЦФ је посебна врста финансијског модела који се користи за вредновање посла. Модел је једноставно прогноза слободног новчаног тока компаније