Покретач трошкова активности односи се на радње које узрокују променљиве трошкове Варијабилни трошкови Варијабилни трошкови су трошкови који се разликују пропорционално обиму робе или услуга које предузеће производи. Другим речима, то су трошкови који варирају да би се повећали или смањили за предузеће. Стога, препознавање производа / услуге који узрокују одређене трошкове може помоћи предузећу да постане профитабилније бољим разумевањем специфичних активности које воде до њихових трошкова.

Покретачи трошкова активности укључују ствари као што су радно време, радно време и контакти купаца. Користе се у обрачуну трошкова заснованом на активностима (АБЦ) - сегменту менаџерског рачуноводства.

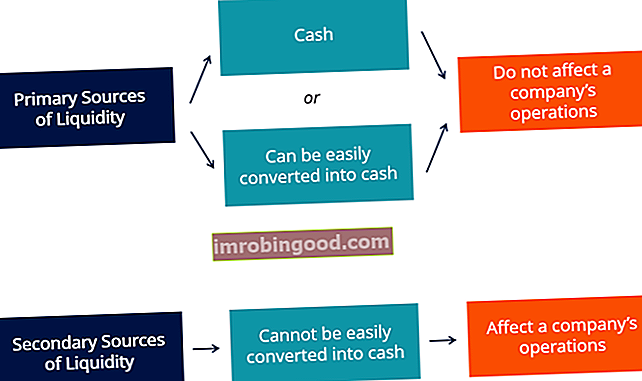

Резиме

- Покретачи трошкова активности су акције које узрокују повећање или смањење трошкова.

- Покретачи трошкова активности користе се у рачуноводству заснованом на активностима (АБЦ).

- Правилно распоређивање покретача трошкова важно је за тачно одређивање трошкова производње робе или услуге, као и за финансијске пројекције.

Како функционишу покретачи трошкова активности

Покретачи трошкова активности су специфичне активности због којих настају променљиви трошкови. Један променљиви трошак може садржати више од једног покретача трошкова активности. На пример, машински сати и радни сати могу бити покретачи трошкова активности у производњи производа.

Све променљиве трошкове може да рашчлани и прегледа један или више покретача трошкова активности, на које такође може утицати неколико фактора. На пример, ако је минимална зарада Национални индекс просечне зараде (НАВИ), Национални индекс просечне зараде (НАВИ) је репер који се користи као метрика инфлације - праћења раста зарада међу америчким радницима. Повећава се социјална сигурност, што може довести до повећања трошкова производње производа.

Примери покретача трошкова активности

- Директно радно време

- Потребна су подешавања машина

- Број контаката купаца

- Број налога за промену купаца

Шта је трошак заснован на активностима (АБЦ)?

Обрачун трошкова заснован на активностима (АБЦ) је метода обрачуна трошкова при којој се индиректни трошкови додељују производима и услугама Производи и услуге Производ је материјална ставка која се ставља на тржиште ради стицања, пажње или потрошње, док је услуга нематеријална ставка, која произилази из. То се постиже испитивањем који производи захтевају одређене трошкове. На пример, према АБЦ-у, производна компанија може одлучити да алоцира трошкове закупнине за сваки производ на основу количине простора који машине користе за производњу тог одређеног производа. Неправилна алокација трошкова може резултирати великим ефектом на доношење одлука.

Замислите да је претходно поменути производни погон произвео два предмета са потпуно истом ценом и обимом продаје. Директни трошкови за ставку А и ставку Б износе 1.000 УСД месечно, односно 500 УСД месечно. Међутим, ставка А је заузела 10% производног простора, док је ставка Б потрошила 90%. Ако закупнина износи 1.000 УСД месечно, укупна закупнина додељена ставци Б износи 900 УСД (и 100 УСД за ставку А).

Према томе, укупан трошак за производњу предмета А износи 1.100 УСД, а укупан трошак за производњу предмета Б износи 1.400 УСД. Иако је горе наведено веома поједностављени пример у поређењу са ситуацијом из стварног света, показује важност расподеле индиректних трошкова како би се добила тачнија финансијска слика предузећа.

Значај покретача трошкова активности

Посматрање покретача трошкова активности може омогућити менаџменту да боље разуме трошкове компаније. Ограничавањем тачног извора различитих трошкова, компаније могу помоћи у смањењу или уклањању непотребних трошкова. Без правилне алокације покретача трошкова може бити бесмислено упоређивати трошкове различитих производа и услуга.

Покретачи трошкова активности такође су важни у пројектовању трошкова. На пример, ако управа добије наруџбеницу за одређени број јединица, може тачно одредити колико ће коштати испуњење те наруџбине.

Избор покретача трошкова

Не постоје рачуноводствени стандарди за то како би требало распоредити покретаче трошкова активности. Користе се само као алат који помаже менаџменту да разуме које активности доводе до одређених трошкова и стварних трошкова производње одређених производа или услуга. Поготово код већих и сложенијих предузећа, покретачи трошкова увек ће бити процена.

Водич за зараде рачуноводствених рачуновођа У овом водичу о рачуноводственим платама дајемо вам средње вредности надокнада за запослене у јавном и приватном рачуноводству. Рачуновође су одговорне за испитивање финансијских извештаја како би се осигурала тачност и усклађеност са постојећим законима и прописима, руковање пореским задацима као што је израчунавање ко процењује покретачи трошкова морају да имају темељно разумевање онога што иде у производњу одређеног добра или услуге. Затим утврђују утицај одређене активности на производњу тог производа.

Практични пример

Замислите да МцДоналд’с треба да очисти своју машину за сладолед након сваких 200 проданих корнича. У овом случају, покретач трошкова био би број произведених корнета сладоледа. Трошкови чишћења машине су 50 долара.

Према томе, сваки произведени корнет резултира трошком од 25 центи (50/200 корнуса) у корнетима сладоледа. Покретач трошкова активности користио би се заједно са другима при одређивању марже коју МцДоналд’с прави на њиховим чуњевима.

Више ресурса

Финанце је званични добављач сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока, моделирање савеза, отплата зајма и још много тога. програм сертификације, осмишљен да трансформише било кога у финансијског аналитичара светске класе. Да би вам помогли да постанете финансијски аналитичар светске класе и напредујете у својој каријери у потпуности, ови додатни ресурси ће вам бити од велике помоћи:

- Калкулатор трошкова заснован на активностима Калкулатор трошкова заснован на активностима Овај образац калкулатора трошкова заснован на активностима одличан је алат за разградњу општих трошкова кроз обрачун трошкова заснованих на активностима.

- Трошкови произведене робе (ЦОГМ) Цена произведене робе (ЦОГМ) Цена произведене робе, позната и под називом ЦОГМ, термин је који се користи у менаџерском рачуноводству који се односи на распоред или извештај који приказује укупне производне трошкове предузећа током одређени временски период.

- Фиксни и променљиви трошкови Фиксни и променљиви трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Једна од најпопуларнијих метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица производње, док су променљиви трошкови искључиво зависни

- Циљни трошак Циљни трошак Циљни трошак није само метода обрачуна трошкова, већ техника управљања у којој се цене одређују тржишним условима, узимајући у обзир неколико фактора, као што су хомогени производи, ниво конкуренције, нема / ниских трошкова замене за крај купац