Маржа оперативне добити је однос профитабилности или учинка који одражава проценат добити коју компанија произведе из свог пословања, пре одузимања пореза и накнада за камате. Израчунава се дељењем оперативне добити са укупним приходом Приход од продаје Приход од продаје је приход који предузеће добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. а изражавајући у процентима. Маржа је такође позната и као ЕБИТ (Зарада пре камата и пореза) ЕБИТ Водич ЕБИТ је скраћеница за Зараду пре камата и пореза и један је од последњих међузбројева у билансу успеха пре нето прихода. ЕБИТ се такође понекад назива оперативни приход и назива се тако јер се проналази одбијањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје. Маргина.

Слика: Финансијски курсеви финансијске анализе.

Маржа оперативне добити разликује се међу индустријама и често се користи као показатељ за поређење једне компаније са сличним компанијама у истој индустрији. Може открити најбоље извођаче у индустрији и указати на потребу за даљим истраживањима у вези са тим зашто одређена компанија надмашује или заостаје за својим вршњацима.

Како израчунати маржу оперативне добити?

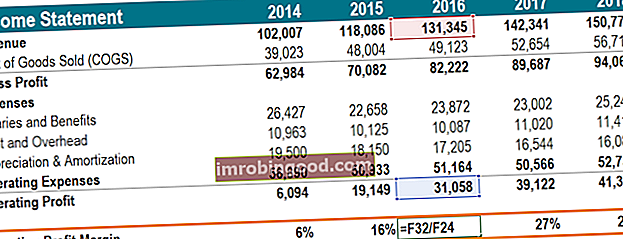

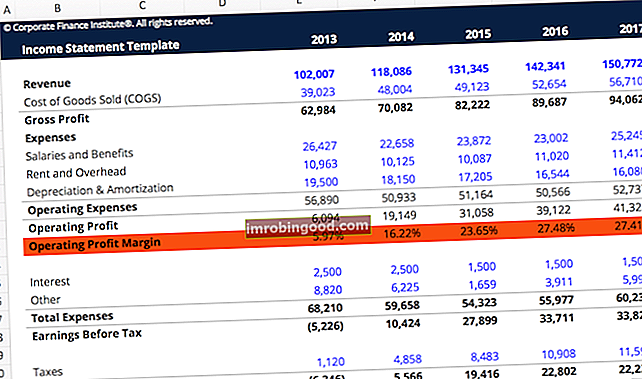

Оперативни профит израчунава се одузимањем свих ЦОГС трошкова продате робе (ЦОГС) Цена продатих добара (ЦОГС) мери „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често амортизација и сви релевантни оперативни трошкови из укупних прихода. Оперативни трошкови укључују трошкове компаније изнад директних производних трошкова - као што су плате и бенефиције, станарина и повезани режијски трошкови, трошкови истраживања и развоја Истраживање и развој (Р&Д) Истраживање и развој (Р&Д) је процес којим компанија стиче нова знања и користи га за побољшање постојећих производа и увођење нових у своје пословање. Истраживање и развој је систематско истраживање са циљем увођења иновација у тренутну понуду производа компаније. итд. Обрачун марже оперативног профита је проценат оперативне добити изведен из укупног прихода. На пример, маржа оперативног профита од 15% једнака је 0,15 УСД оперативног профита за сваких 1 УСД прихода.

Како се користи маржа оперативне добити?

Маржа оперативне добити разликује се од марже нето добити, маржа нето добити, нето профитна маржа (позната и као „маржа добити“ или „Однос марже нето добити“) је финансијски однос који се користи за израчунавање процента добити коју компанија произведе од укупног прихода. Мери се износ нето добити коју компанија остварује по долару оствареног прихода. као мера способности предузећа да буде профитабилно. Разлика је у томе што се прва заснива искључиво на свом пословању изузимајући трошкове финансирања плаћања камата и пореза.

Пример како се може користити ова метрика добити је ситуација стицаоца који узима у обзир откуп по основу полуге (Леверагед Буиоут - ЛБО) Откуп по основу полуге (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор плаћања. ЛБО трансакција се обично дешава када се приватни капитал (ПЕ) позајмљује колико год може од разних зајмодаваца (до 70-80% од набавне цене) да би постигао интерни повраћај ИРР> 20%. Када стицалац анализира циљну компанију, они би разматрали потенцијална побољшања која могу да уведу у пословање. Маржа оперативног профита пружа увид у то колико добро циљна компанија ради у поређењу са својим вршњацима, посебно у томе колико ефикасно предузеће управља својим трошковима како би максимизирало профитабилност Показатељи профитабилности Показатељи профитабилности су финансијска метрика коју аналитичари и инвеститори користе за мерење и проценити способност предузећа да генерише приход (профит) у односу на приход, билансну активу, оперативне трошкове и капитал акционара током одређеног временског периода. Они показују колико добро компанија користи своју имовину за стварање профита. Изостављање камата и пореза је корисно јер би откуп леверажом убризгао компанију са потпуно новим дугом, што би онда историјске трошкове камата учинило небитним.

Маржа оперативног профита предузећа указује на то колико се њиме добро управља, јер су оперативни трошкови као што су зараде, закупнина и закуп опреме променљиви трошкови Варијабилни трошкови Варијабилни трошкови су трошкови који се разликују сразмерно обиму робе или услуга које предузеће производи. Другим речима, то су трошкови који варирају, а не фиксни трошкови Фиксни и променљиви трошкови Трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Једна од најпопуларнијих метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица производње, док су променљиви трошкови искључиво зависни. Предузеће може имати мало контроле над директним производним трошковима, попут трошкова сировина потребних за производњу производа компаније. Међутим, руководство компаније има велику дискрецију у областима као што је колико одлучују да потроше на најам канцеларије, опрему и особље. Стога се маржа оперативног профита предузећа обично види као супериорни показатељ снаге менаџерског тима компаније у поређењу са бруто или нето профитном маржом.

Видео објашњење марже оперативне добити

Испод је кратак видео који објашњава како израчунати однос и зашто је то важно приликом извођења финансијске анализе Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности. .

Видео: Курс финансијских основа финансијске анализе.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Слика: Финансијски курсеви финансијске анализе.

Ограничења коришћења односа марже оперативне добити

Као и у било ком делу финансијске анализе Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности. , било који интересантан број захтева додатна истраживања како би се разумели разлози који стоје иза тог броја. Разлике у маржи оперативног профита међу вршњацима могу се приписати разним факторима. На пример, компанија која следи стратегију спољног извођења може пријавити другачију маржу профита од компаније која производи властито предузеће.

У поређењу компанија, метод амортизације може донети промене у маржи оперативног профита. Предузеће које користи методу амортизације двоструко опадајућег биланса може пријавити ниже профитне марже које се временом повећавају чак и ако се не догоди промена ефикасности. Компанија која користи линеарну амортизацију Директна амортизација Директна амортизација је најчешће коришћена и најједноставнија метода за расподелу амортизације средства. Код линеарне методе, годишњи трошак амортизације једнак је трошку средства умањеном за вредност поправке, подељеном са корисним веком трајања (# година). Овај водич садржи примере, формуле, метод објашњења ће имати константну маргину уколико се не промене и неки други фактори.

Опште правило је да се фактори попут географије, величине предузећа, индустрије и пословног модела држе константним када се маржа оперативног профита користи као аналитичка упоређења међу вршњацима. Такође је корисно размотрити и друге метрике профитабилности уз њу, као што је однос бруто марже, бруто однос марже Однос бруто марже, познат и као однос бруто марже, однос је профитабилности који упоређује бруто добит предузећа са њеним приходом. или маржа нето профита маржа нето добити нето маржа нето добити (позната и као „маржа добити“ или „омјер марже нето добити“) је финансијски однос који се користи за израчунавање процента добити коју компанија производи од свог укупног прихода. Мери се износ нето добити коју компанија остварује по долару оствареног прихода. , као и друге финансијске метрике као што су полуга, ефикасност и коефицијенти тржишне вредности Анализа вишеструких резултата Анализа вишеструких резултата вреднује компанију употребом вишеструке. Поређује мултипликант компаније са вишегодишњим. .

Своју стручност у финансијској анализи управљања новцем и профитабилности компанија можете унапредити сазнавањем других аспеката корпоративних финансија који су детаљно наведени у доле наведеним чланцима.

Више ресурса

Да бисте наставили да напредујете у својој каријери као сертификовани финансијски аналитичар ФМВА® сертификација Придружите се 350.600+ студената који раде у компанијама попут Амазона, ЈП Моргана и Феррарија, ови финансијски ресурси ће вам бити од користи:

- Показатељи профитабилности Показатељи профитабилности Показатељи профитабилности су финансијске метрике које аналитичари и инвеститори користе за мерење и процену способности предузећа да генерише приход (добит) у односу на приход, билансну активу, оперативне трошкове и капитал акционара током одређеног временског периода . Они показују колико добро компанија користи своју имовину за стварање профита

- Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише.

- Директна амортизација Равна амортизација Равна амортизација је најчешће коришћена и најједноставнија метода за расподелу амортизације средства. Код линеарне методе, годишњи трошак амортизације једнак је трошку средства умањеном за вредност поправке, подељеном са корисним веком трајања (# година). Овај водич садржи примере, формуле, објашњења

- Програм сертификације финансијских аналитичара ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија