Ефективна годишња каматна стопа (ЕАР) је каматна стопа која је прилагођена за састављање стопе сложеног раста Сложена стопа раста је мера која се користи посебно у пословном и инвестиционом контексту, а која указује на стопу раста током више временских периода. То је мера сталног раста низа података. Највећа предност брзине раста једињења је у томе што метрика узима у обзир ефекат мешања. током датог периода. Једноставно речено, ефективна годишња каматна стопа је стопа камате Расходи од камата Трошкови камата настају од предузећа које финансира путем дугова или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. У распореду би требало да се прикажу сви главни делови дуга које компанија има у билансу стања и израчуна камате множењем оног који инвеститор може зарадити (или платити) у годину дана након узимања у обзир сложења.

ЕАР се може користити за процену камата на зајам или било који дуг или за процену зараде од инвестиције, као што је гарантовани инвестициони сертификат (ГИЦ) или штедни рачун.

Ефективна годишња каматна стопа позната је и као ефективна каматна стопа (ЕКС), годишња еквивалентна стопа (АЕР) или ефективна стопа. Упоредите са годишњом процентном стопом (АПР) Годишња процентуална стопа (АПР) Годишња процентуална стопа (АПР) је годишња каматна стопа коју појединац мора да плати на кредит или коју добије на рачун депозита. На крају, АПР је једноставан процентуални термин који се користи за изражавање бројчаног износа који појединац или ентитет годишње плаћа за привилегију позајмљивања новца. која се заснива на једноставној камати Једноставна камата Формула, дефиниција и пример камате. Једноставна камата је израчун камате која не узима у обзир ефекат сложења. У многим случајевима камате се састоје од сваког одређеног периода зајма, али у случају једноставних камата не. Израчун једноставне камате једнак је главници помноженој са каматном стопом, помноженој са бројем периода. .

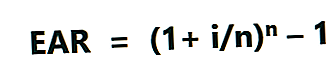

Формула ЕАР дата је у наставку:

Где:

- и = Наведена годишња каматна стопа

- н = Број периода сложења

Ефективна годишња стопа заснована на сложењу

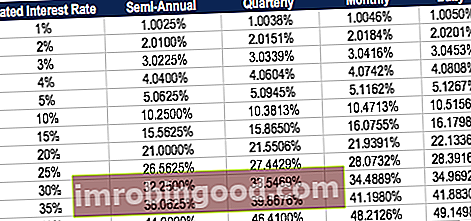

Табела у наставку приказује разлику у ефективној годишњој стопи када се периоди комбиновања промене.

Табела: Курс основа финансијског фиксног дохотка

На пример, ЕАР од 1% исказане каматне стопе сложене квартално износи 1,0038%.

Значај ефективне годишње стопе

Ефективна годишња каматна стопа важан је алат који омогућава процену стварног приноса на инвестицију или стварне каматне стопе на зајам.

Наведене годишње каматне стопе и ефективне каматне стопе могу се значајно разликовати због сложења. Ефективна каматна стопа је важна за проналажење најбољег зајма или одређивање које инвестиције нуди највишу стопу поврата. Интерна стопа поврата (ИРР) Интерна стопа поврата (ИРР) је дисконтна стопа која чини нето садашњу вредност (НПВ) пројекта нула. Другим речима, то је очекивана сложена годишња стопа приноса која ће се зарадити на пројекту или инвестицији.

У случају сложења, ЕАР је увек већа од наведене годишње каматне стопе.

Пример ЕАР

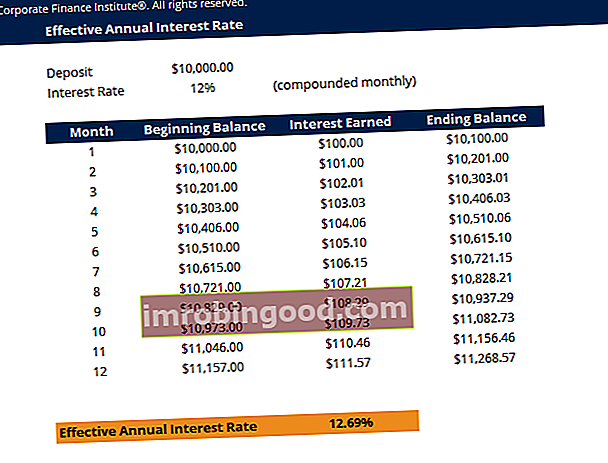

На пример, претпоставимо да банка нуди ваш депозит од 10.000 УСД са каматном стопом од 12% сложеном месечно. Табела у наставку приказује концепт ефективне годишње каматне стопе:

Табела: Курс основа финансијског фиксног дохотка

Табела: Курс основа финансијског фиксног дохотка

Месец 1. камата: почетно стање (10.000 УСД) к каматна стопа (12% / 12 = 1%) = 100 УСД

Месец 2 камате: почетно стање (10 100 УСД) к каматна стопа (12% / 12 = 1%) = 101 УСД

Промена, у процентима, од почетног стања (10.000 УСД) до крајњег стања (11.268 УСД) износи (11.268 УСД - 10.000 УСД) / 10.000 УСД = .12683 или 12.683%, што је ефективна годишња каматна стопа. Иако је банка понудила каматну стопу од 12%, ваш новац је порастао за 12,683% због месечне компензације.

Ефективна годишња каматна стопа омогућава вам да одредите стварни повраћај улагања (РОИ) Формула повраћаја улагања (повраћај улагања) Повраћај улагања (РОИ) је финансијски однос који се користи за израчунавање користи коју ће инвеститор добити у односу на трошкове улагања. Најчешће се мери као нето приход подељен оригиналним трошковима капитала улагања. Што је већи однос, већа је зарада. .

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац приказан горе!

Како израчунати ефективну каматну стопу?

Да бисте израчунали ефективну каматну стопу користећи формулу ЕАР, следите ове кораке:

1. Одредите наведену каматну стопу

Наведена каматна стопа (која се назива и годишња процентуална стопа или номинална стопа) обично се налази у насловима уговора о зајму или депозиту. Пример: „Годишња стопа 36%, камате се обрачунавају месечно.“

2. Одредити број сложених периода

Периоди комбиновања су обично месечни или квартални. Периоди сложења могу бити 12 (12 месеци у години) и 4 за тромесечне (4 квартала у години).

За твоју информацију:

- Месечно = 12 периода сложења

- Тромесечно = 4 периода сложења

- Двонедељно = 26 сложених периода

- Недељно = 52 периода сложења

- Дневно = 365 сложених периода

3. Примените формулу ЕАР: ЕАР = (1+ и / н) н - 1

Где:

- и = Наведена каматна стопа

- н = Сложени периоди

Пример

Да бисте израчунали ефективну годишњу каматну стопу на кредитну картицу са годишњом стопом од 36% и месечно наплаћеном каматом:

1. Наведена каматна стопа: 36%

2. Број периода сложења: 12

Према томе, ЕАР = (1 + 0,36 / 12) ^ 12 - 1 = 0,4257 или 42,57%.

Зашто банке не користе ефективну годишњу каматну стопу?

Када банке наплаћују камату, наведена каматна стопа се користи уместо ефективне годишње каматне стопе. То се ради како би потрошачи поверовали да плаћају нижу каматну стопу.

На пример, за зајам по наведеној каматној стопи од 30%, сложен месечно, ефективна годишња каматна стопа била би 34,48%. Банке ће обично оглашавати наведену каматну стопу од 30%, а не ефективну каматну стопу од 34,48%.

Када банке плаћају камате на ваш депозитни рачун, ЕАР се оглашава да изгледа привлачније од наведене каматне стопе.

На пример, за депозит по наведеној стопи од 10% сложено месечно, ефективна годишња каматна стопа била би 10,47%. Банке ће оглашавати ефективну годишњу каматну стопу од 10,47%, а не наведену каматну стопу од 10%.

У суштини, они показују који год степен изгледа повољнији.

Сродно читање

Финанце је глобални добављач курсева финансијског моделирања и сертификата финансијских аналитичара ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Да бисте наставили да развијате своју каријеру као финансијски професионалац, погледајте следеће додатне финансијске ресурсе:

- Очекивани повратак Очекивани принос Очекивани принос на инвестицију је очекивана вредност расподеле вероватноће могућег приноса који може пружити инвеститорима. Поврат инвестиције је непозната променљива која има различите вредности повезане са различитим вероватноћама.

- Основни поени Основни поени (БПС) Основни поени (БПС) су најчешће коришћена метрика за мерење промена каматних стопа. Основни поен је 1 стотинка од једног процента. Погледајте примере. Ова метрика

- Принос капиталних добитака Капитални добитак Принос капиталних добитака (ЦГИ) је апрецијација цене улагања или хартије од вредности изражена у процентима. Будући да израчунавање приноса на капитални добитак укључује тржишну цену хартије од вредности током времена, може се користити за анализу колебања тржишне цене хартије од вредности. Погледајте прорачун и пример

- Пондерисани просечни трошкови капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала компаније и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети