Анализа варијансе може се сажети као анализа разлике између планираног и стварног броја. Збир свих одступања даје слику укупног прекомерног учинка или слабог учинка за одређени извештајни период Фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који владе и предузећа користе за рачуноводствене сврхе за формулисање годишњих финансијских извештаја. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010.. За сваку појединачну ставку компаније процењују њену повољност поређењем стварних трошкова Фиксни и променљиви трошкови Трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Једна од најпопуларнијих метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица обима производње, док су променљиви трошкови искључиво зависни и стандардни трошкови у индустрији. На пример, ако је стварни трошак нижи од стандардног трошка сировина, под претпоставком исте запремине материјала, то би довело до повољне разлике у цени (тј. Уштеде трошкова). Међутим, ако је стандардна количина била 10.000 комада материјала, а у производњи је било потребно 15.000 комада, то би била неповољна одступања у количини јер је употребљено више материјала него што се очекивало.

Научите анализу варијансе корак по корак на курсу финансирања и предвиђања за Финансије.

Улога анализе варијансе

Када се стандарди упореде са стварним бројевима перформанси, разлика је у томе што називамо „варијансом“. Варијације се израчунавају и за цену и за количину материјала, радне снаге и променљиве опште трошкове и пријављују се управи. Међутим, нису све варијансе важне. Руководство треба да обрати пажњу само на оне необичне или посебно значајне. Анализом ових одступања предузећа често могу да користе информације да би идентификовала проблем тако да се могу решити или једноставно побољшати укупни учинак компаније.

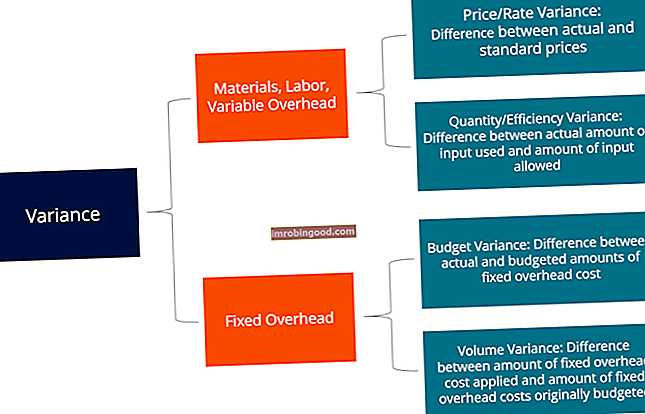

Врсте варијација

Као што је горе поменуто, материјали, радна снага и променљиви општи трошкови састоје се од одступања цене и количине / ефикасности. Фиксни општи трошкови, међутим, укључују варијансу обима и варијанту буџета.

Научите анализу варијансе корак по корак на курсу финансирања и предвиђања за Финансије.

Колона метода за анализу варијансе

При израчунавању одступања, најједноставнији начин је следити метод колоне и унети све релевантне информације. Овај метод је најбоље приказан кроз пример испод:

Компанија КСИЗ производи уређаје. Општи трошкови се примењују на производе на основу директних радних сати. Назив називника активности је 4.030 сати. Картица са стандардним трошковима компаније је испод:

Директни материјали: 6 комада по уређају по цени од 0,50 долара по комаду

Директан рад: 1,3 сата по уређају по цени од 8 долара на сат

Варијабилни производни трошкови: 1,3 сата по уређају по цени од 4 долара на сат

Фиксни трошкови производње: 1,3 сата по уређају по цени од 6 долара по сату

Током јануара, компанија је произвела 3.000 направа. Буџет фиксних режијских трошкова износио је 24.180 УСД. Стварно трошкови у јануару били су следећи:

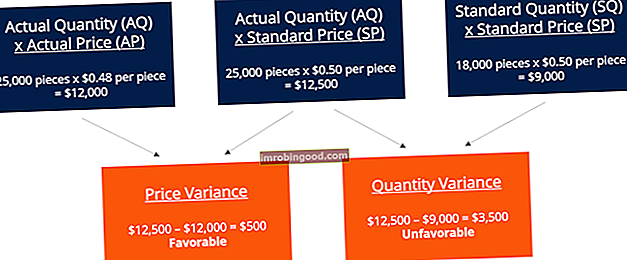

Директни материјали: купљено је 25.000 комада по цени од 0,48 долара по комаду

Директан рад: урађено је 4.000 сати по цени од 36.000 америчких долара

Варијабилни производни трошкови: Стварни трошак је износио 17 000 УСД

Фиксни режијски трошкови производње: стварни трошак износио је 25.000 УСД

Одступање материјала

Сабирањем ове две променљиве, добијамо укупну варијансу од 3.000 УСД (неповољно). То значи да је ово варијанса коју би менаџмент требало да сагледа и настоји да побољша. Иако су разлике у ценама повољне, менаџмент ће можда желети да размисли зашто компанији треба више материјала од стандардних 18.000 комада. То је можда због тога што компанија набавља неисправне материјале или има проблема / кварове на машинама.

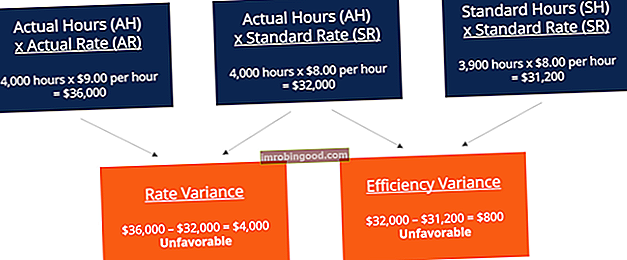

Варијација рада

Сабирањем две променљиве заједно добијамо укупну варијансу од 4.800 УСД (неповољно). Ово је још једна варијанта коју би менаџмент требало да погледа. Управа треба да се позабави зашто је стварна цена рада за један долар виша од стандардне и зашто је за производњу потребно још 1.000 сати. Исти метод колоне такође се може применити на променљиве опште трошкове и сличан је формату рада, јер се у овом примеру примењују променљиви општи трошкови на основу радних сати.

Научите анализу варијансе корак по корак на курсу финансирања и предвиђања за Финансије.

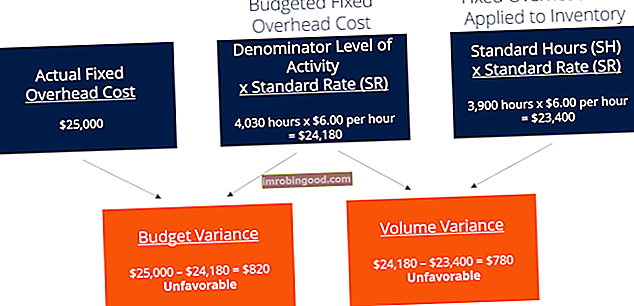

Фиксна варијанса над главом

Ако се додају варијансе буџета и варијансе обима, добићемо укупну неповољну варијансу од 1.600 УСД. Још једном, ово је нешто што би управа можда желела да погледа.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац (са врха чланка) одмах!

Улога стандарда у анализи варијансе

У рачуноводству трошкова, стандард је референтна вредност или „норма“ која се користи за мерење учинка. У многим организацијама постављају се стандарди и за трошкове и за количину материјала, радне снаге и опште трошкове потребне за производњу робе или пружање услуга. Стандарди количине указују на то колико рада (тј. У сатима) или материјала (тј. У килограмима) треба да се користи у производњи јединице производа, док стандарди трошкова указују колики би требао бити стварни трошак сата рада или материјала. Стандарди су у основи процењене цене или количине које ће компанија претрпети.

Сродно читање

Финанце је глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ студената који раде у компанијама попут Амазона, ЈП Морган и Феррари сертификационог програма и неколико других курсева за финансијске професионалце. Да бисте вам помогли да напредујете у каријери, погледајте додатне финансијске ресурсе у наставку:

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Нормализација нормализације финансијских извештаја Нормализација финансијских извештаја укључује прилагођавање непоновљивих трошкова или прихода у финансијским извештајима или показатељима тако да одражавају само уобичајене трансакције предузећа. Финансијски извештаји често садрже трошкове који не представљају нормално пословање компаније

- Теорија финансијског рачуноводства Теорија финансијског рачуноводства Теорија финансијског рачуноводства објашњава „зашто“ иза рачуноводства - разлоге због којих се трансакције извештавају на одређене начине. Овај водич ће вам помоћи да разумете главне принципе који стоје иза теорије финансијског рачуноводства

- Начело признавања прихода Начело признавања прихода Начело признавања прихода налаже поступак и време у коме се приход евидентира и признаје као ставка у финансијским извештајима компаније. Теоретски, постоји више временских тачака у којима компаније могу препознати приход.