Варијабилни трошкови су трошкови који се разликују сразмерно количини робе. Залиха залиха је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће акумулирало. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. или услуге које предузеће производи. Другим речима, то су трошкови који варирају у зависности од обима активности. Трошкови се повећавају како се обим активности повећава, а смањује како се обим активности смањује.

Најчешћи променљиви трошкови

- Директни материјали

- Директан рад

- Накнаде за трансакције

- Провизије

- Комунални трошкови

- Наплатива накнада за рад Накнаде и водичи за зараде за послове у корпоративним финансијама, инвестиционом банкарству, капиталном истраживању, ФП&А, рачуноводству, комерцијалном банкарству, дипломцима ФМВА,

У основи, ако трошак варира у зависности од обима активности, то је променљив трошак.

Формула за променљиве трошкове

Укупни променљиви трошак = укупна количина износа к променљиви трошак по јединици излаза

Променљиви у односу на фиксне трошкове у процесу доношења одлука

Трошкови настали у предузећима састоје се од фиксних и променљивих трошкова. Као што је горе поменуто, променљиви трошкови не остају константни када се нивои производње промене. С друге стране, фиксни трошкови су трошкови који остају константни без обзира на ниво производње (као што је најам канцеларије). Разумевање који су трошкови променљиви, а који фиксни су важни за пословно одлучивање.

На пример, Ами је прилично забринута због своје пекаре јер је приход остварен од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. су испод укупних трошкова вођења пекаре. Ејми тражи ваше мишљење о томе да ли треба да затвори посао или не. Поред тога, Ами се већ обавезала да ће плаћати годину дана станарине, електричне енергије и зараде запослених. Стога, чак и ако би се посао угасио, Ами би и даље сносила ове трошкове до краја године. У јануару је компанија пријавила приходе од 3.000 УСД, али је претрпела укупне трошкове од 4.000 УСД, за нето губитак од 1.000 УСД. Ами процењује да би фебруар требало да оствари приходе сличне онима из јануара. Ејмин списак трошкова за пекару је следећи:

А. Фиксни трошкови у јануару:

- Закуп: 1.000 долара

- Струја: 200 долара

- Плате запослених: 500 УСД

Укупни фиксни трошкови за јануар: 1.700 УСД

Б. Варијабилни трошкови у јануару:

- Цена брашна, путера, шећера и млека: 1.800 америчких долара

- Укупни трошкови рада: 500 УСД

Укупни јануарски променљиви трошкови: 2.300 УСД

Да Ејми не зна који су трошкови променљиви или фиксни, било би теже донети одговарајућу одлуку. У овом случају можемо видети да укупни фиксни трошкови износе 1.700 америчких долара, а укупни променљиви трошкови 2.300 америчких долара.

Ако би Ами затворила посао, Ами и даље мора плаћати месечне фиксне трошкове од 1.700 УСД. Ако би Ејми наставила да послује упркос губитку новца, изгубила би само 1.000 долара месечно (3.000 долара прихода - 4.000 укупних трошкова). Стога би Ами заправо изгубила више новца (1.700 УСД месечно) ако би потпуно прекинула посао.

Овај пример илуструје улогу коју трошкови играју у доношењу одлука. У овом случају, оптимална одлука била би да Ами настави са пословањем док тражи начине да смањи променљиве трошкове настале производњом Трошак произведене робе (ЦОГМ) Цена произведене робе, позната и као ЦОГМ, термин је који се користи у менаџерско рачуноводство које се односи на распоред или извештај који приказује укупне трошкове производње предузећа током одређеног временског периода. (нпр. погледајте да ли може да обезбеди сировине по нижој цени).

Пример променљивих трошкова

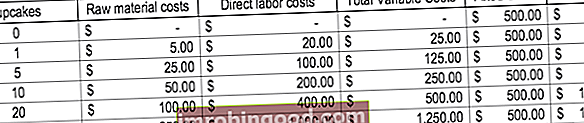

Размотримо пекару која производи колаче. За печење једног колача кошта 5 долара сировина и 20 долара директног рада. Поред тога, постоје фиксни трошкови од 500 УСД (коришћена опрема). Да бисте илустровали концепт, погледајте доњу табелу:

Имајте на уму како се трошкови мењају како се производи више колача.

Анализа рентабилности

Варијабилни трошкови играју интегралну улогу у анализи рентабилности. Анализа рентабилности користи се за одређивање износа прихода или потребних јединица за продају ради покривања укупних трошкова. Формула рентабилности даје се на следећи начин:

Тачка рентабилности у јединицама = Фиксни трошкови / (продајна цена по јединици - променљива цена по јединици)

Размотрите следећи пример:

Ами жели да одредите минималне јединице робе које она треба да прода како би постигла рентабилност сваког месеца. Пекара продаје само једну ствар: кексе. Фиксни трошкови вођења пекаре износе 1.700 америчких долара месечно, а променљиви трошкови производње колача су пет долара сировина и 20 долара директне радне снаге. Поред тога, Ејми продаје колаче по продајној цени од 30 долара.

Да бисте одредили тачку рентабилности у јединицама:

Тачка рентабилности у јединицама = 1.700 УСД / (30 - 25 УСД) = 340 јединица

Због тога би Ами требало да прода најмање 340 колача месечно.

Видео објашњење трошкова

Погледајте овај кратки видео да бисте брзо разумели главне концепте обрађене у овом водичу, укључујући шта су променљиви трошкови, уобичајени типови променљивих трошкова, формула и анализа рентабилности.

Сродна читања

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Структура трошкова Структура трошкова Структура трошкова односи се на врсте трошкова које предузеће има и обично се састоји од фиксних и променљивих трошкова. Фиксни трошкови остају непромењени

- Пројектовање ставки биланса Пројектовање ставки биланса стања Пројектовање ставки биланса стања укључује анализу обртног капитала, ПП&Е, акцијског капитала дуга и нето добити. Овај водич описује како израчунати

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Анализа понашања трошкова Анализа понашања трошкова Анализа понашања трошкова односи се на покушај менаџмента да разуме како се оперативни трошкови мењају у односу на промену нивоа активности организације. Ови трошкови могу укључивати директне материјале, директан рад и опште трошкове који настају развојем производа.