Овај чланак има за циљ да читаоцима пружи једноставан водич за предвиђање ставки биланса стања у финансијском моделу у програму Екцел, укључујући некретнине, постројења и опрему (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е ( Некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања предузећа и будућих издатака, остале дуготрајне оперативне имовине и различитих компонената обртног капитала.

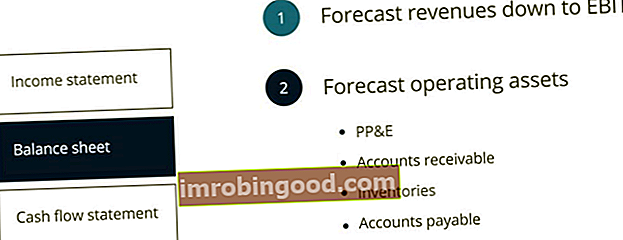

У овом водичу у четири корака предвиђамо биланс успеха Биланс успеха је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. предвиђањем прихода до ЕБИТ-а или оперативне добити. Биланцу ћемо предвидети тако што ћемо научити како да моделирамо оперативна средства, као што су ПП&Е, потраживања. Потраживања. биланс. Компаније омогућавају својим клијентима да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени. , залихе и обавезе Обавезе Обавезе Обавезе настале су када организација од добављача на робу добије робу или услуге. Очекује се да ће се дуговања према рачунима отплатити у року од годину дана или у оквиру једног оперативног циклуса (шта год је дуже). АП се сматра једним од најликвиднијих облика текућих обавеза.

Предвиђање ставки биланса стања

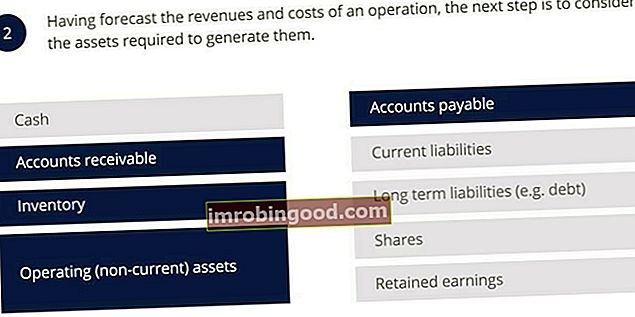

У овој фази не намеравамо да предвидимо све ставке у билансу стања. Након предвиђања прихода и оперативних трошкова, следећа фаза је предвиђање оперативне имовине потребне за њихово стварање. За сада ћемо из биланса стања изузети ставке финансирања и предвиђамо само оперативну (дуготрајну) имовину, потраживања, залихе и дуговања.

Предвиђање некретнина, постројења и опреме (ПП&Е)

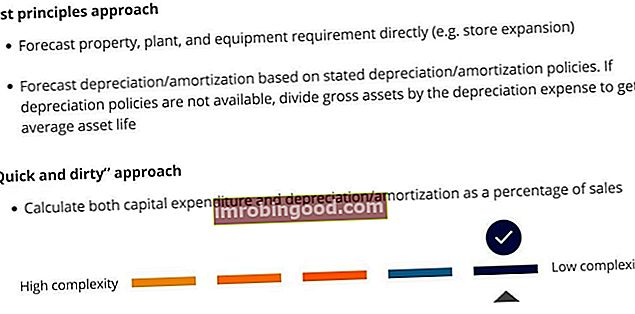

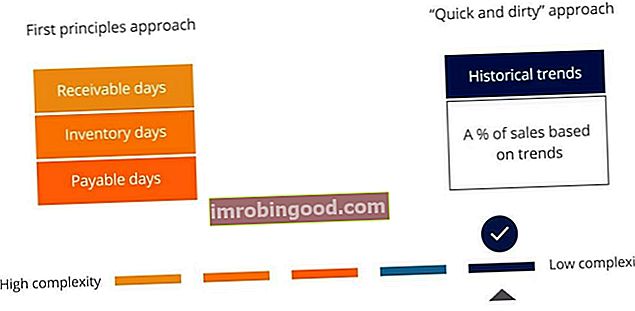

Пре него што почнемо да предвиђамо, важно је да се подсетимо на приступ првих принципа и приступ „брзог и прљавог“. Примена приступа првих принципа у предвиђању билансних ставки обезбедиће висок ниво детаља и прецизности у моделу, иако је изазов следити и ревидирати. С друге стране, приступ „брзог и прљавог“ омогућиће нам да модел направимо на много једноставнији начин, са предношћу да ће наш модел бити мањи и лакши за праћење и ревизију. Друга корист у вези са последњим приступом је та што повезивање ПП&Е са приходима осигурава да са растом прихода ПП&Е такође расте.

Однос промета капиталне имовине (ПП&Е)

Однос обрта капиталне имовине често се користи за директно повезивање предвиђања капиталне имовине са приходом. Ова прва формула дефинише однос обрта капиталне имовине:

Друга формула показује како можемо користити предвиђену продају и промет капиталне имовине за предвиђање капиталне имовине. Однос обрта капиталне имовине често се користи за директно повезивање предвиђања капиталне имовине са приходом. Ова прва формула дефинише однос обрта капиталне имовине:

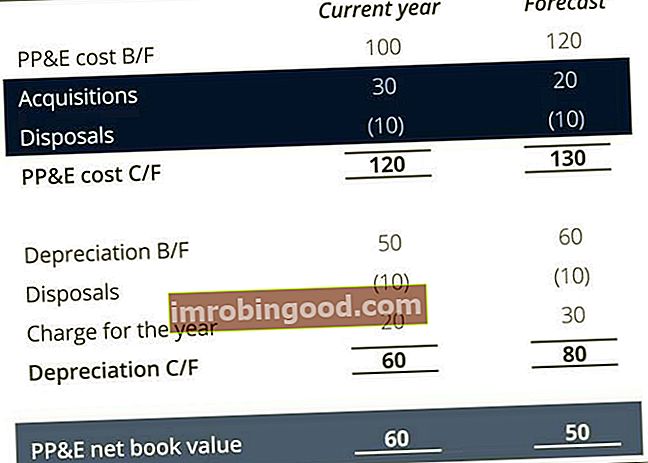

Предвиђање аквизиција и отуђења ПП&Е

У сложенијој прогнози, можда ћемо морати разбити ПП&Е на даље детаљне ставке. Да би се то лако урадило у оквиру модела, најбољи приступ је рашчлањивање ПП&Е ставити у посебну белешку или распоред. У нашој вежби финансијског моделирања, све наше пратеће распореде ставили смо у други одељак како бисмо одвојили наше градивне блокове за обраду улазних података и резултата. Рашчлањивање калкулација омогућиће нам да идентификујемо предвиђене аквизиције и отуђења која су неопходна за довршавање прогнозе новчаног тока.

Када предвиђамо ПП&Е на основу првих принципа, обично започињемо са предвиђањем аквизиција и отуђења, а затим радимо на нето књиговодственој вредности ПП&Е.

Када предвиђамо ПП&Е користећи приступ „брзо и прљаво“, радимо обрнуто и полазимо од нето књиговодствене вредности ПП&Е и радимо навише до аквизиција и отуђења.

Одлагање се може предвидети на основу историјског односа између бруто трошкова отварања ПП&Е и бруто трошкова одлагања.

Предвиђање обртног капитала

Приступ првих принципа у предвиђању обртног капитала обично укључује предвиђање појединачне обртне имовине и текућих обавеза користећи различите показатеље обртног капитала, попут дана потраживања, дана залиха и дана плаћања. Алтернативно, обртни капитал можемо израчунати као једну ставку на „брз и прљав“ начин заснован на историјским трендовима.

Новац, иако се често сматра делом обртног капитала, касније ће се прогнозирати као ставка финансирања.

Једначине обртног капитала

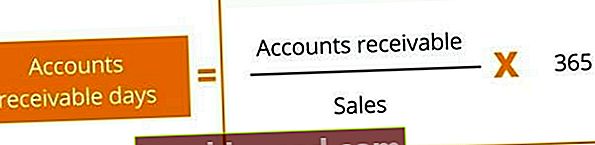

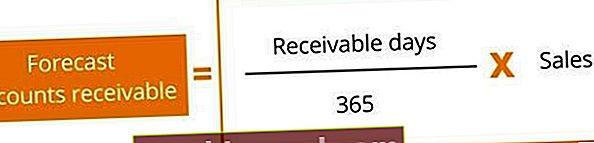

Прва ставка обртног капитала коју ћемо предвидети је потраживање. Однос дана потраживања често се користи за повезивање предвиђених потраживања са приходом. Прва формула дефинише однос дана потраживања:

Друга формула показује како можемо користити предвиђену продају и дане потраживања за предвиђање потраживања:

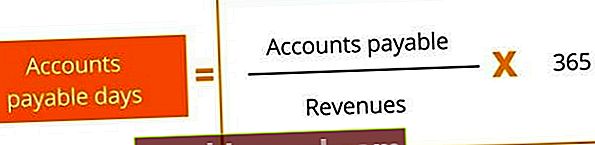

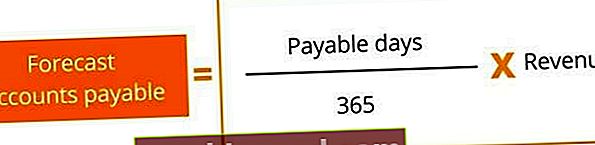

Након предвиђања потраживања, тада можемо предвидети дуговања. На сличан начин, однос обрачунских дана може се користити за повезивање предвиђених обавеза са трошковима продаје. Ако подаци о трошковима продаје нису доступни, онда се могу заменити приходима. Прва формула дефинише однос обрачунских дана:

Друга формула показује како можемо користити предвиђене трошкове продаје / прихода и дане који се плаћају за предвиђање обавеза:

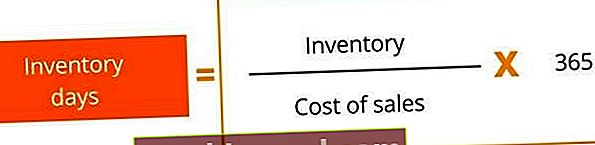

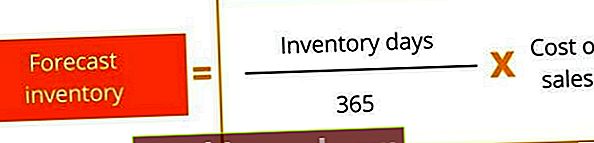

Последња ставка обртног капитала која се предвиђа су залихе. Однос дана залиха може се користити за предвиђање залиха и трошкова продаје. Још једном, ако трошкови продаје нису доступни, уместо тога се могу користити приходи. Прва формула дефинише однос броја инвентара:

Друга формула показује како можемо користити предвиђене трошкове продаје / прихода и дане залиха за предвиђање залиха.

Закључак

Кључне лекције из овог чланка укључују:

- Размислите о предвиђању ПП&Е користећи однос обрта капиталне имовине.

- Овај приступ омогућава вам брзо предвиђање ПП&Е и осигурава да ПП&Е расте како расту приходи.

- Изградите свој ПП&Е од првих принципа заснованих на познатим капиталним плановима и буџетима. Размислите о коришћењу односа као што су дани потраживања, дани који се плаћају и дани залиха за предвиђање обртног капитала

Додатна средства

Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Да бисте наставили напредовати у каријери, корисни ће вам бити додатни финансијски ресурси у наставку:

- Водич за модел три извештаја 3 Модел извештаја Модел 3 извештаја повезује биланс успеха, биланс стања и извештај о новчаном току у један динамички повезан финансијски модел. Примери, водич

- Водичи за финансијско моделирање и чланци 3 Модел извештаја Модел 3 извештаја повезује биланс успеха, биланс стања и извештаја о новчаном току у један динамички повезан финансијски модел. Примери, водич

- Изградња финансијског модела у курсу Екцел

- Курс за напредно финансијско моделирање спајања и преузимања (М&А)