Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитална имовина наведена је као рачуни или ставке које су поредане по ликвидности. Ликвидност је лакоћа којом фирма може средство претворити у готовину. Најликвиднија имовина је готовина (прва ставка у билансу стања), затим краткорочни депозити и потраживања. Најнеликвиднија (није лако претворити у готовину) имовина наведена је даље у билансу стања. То су средства попут земљишта и зграда - која се често називају имовина, постројења и опрема (ПП&Е). У билансу стања имовина је наведена или као краткотрајна имовина. Текућа имовина. Текућа имовина је сва имовина која се може разумно претворити у готовину у року од једне године. Обично се користе за мерење ликвидности предузећа. (намирени у готовини за мање од 12 месеци) или дуготрајна имовина Врсте имовине Уобичајене врсте имовине укључују краткотрајну, дуготрајну, физичку, нематеријалну, оперативну и ванпословну. Тачно идентификовање и (намирено у готовини за више од 12 месеци).

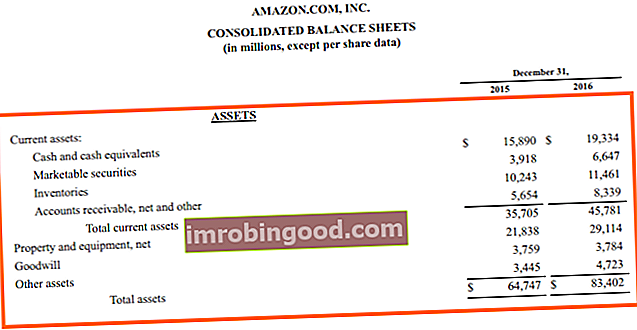

Извор: амазон.цом

Извор: амазон.цом

# 1 Обртна имовина

Очекује се да ће текућа билансна имовина донети користи у блиском року, углавном у року од 12 месеци. Новац, потраживања, унапред плаћени трошкови и залихе примери су текуће билансне активе.

Еквивалент у новцу

Готовински еквиваленти Готовински еквиваленти Готовина и новчани еквиваленти су најликвиднија од свих средстава у билансу стања. Готовински еквиваленти укључују хартије од вредности на новчаном тржишту, прихватања банкара укључују готовину која се држи као банковни депозит, краткорочне инвестиције и било коју другу лако конвертибилну имовину.

Потраживања

Потраживања Рачуни Потраживања Рачуни потраживања (АР) представљају кредитну продају предузећа, која још увек нису у потпуности плаћени од стране купаца, текуће средство у билансу стања. Компаније омогућавају својим клијентима да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени. су новчани износи које предузеће дугује као добављач добара или услуга. На пример, папирна компанија може продати 100 долара папира купцу на кредит. Ових 100 долара иде на потраживања према папирној компанији. Проблем са потраживањима настаје када постоје сумње да ће дуг бити плаћен. Рачуновође ће можда морати да запишу вредност потраживања, а у неким случајевима могу чак и потпуно отписати износ потраживања.

Инвентар

Попис Инвентар Попис је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. је завршено добро које предузеће поседује и које је спремно за употребу / продају.

Трошак

Залихе у билансу стања предузећа укључују све трошкове куповине, конверзије и друге трошкове настале довођењем залиха на његово место. Обухвата зараде производног особља и режијске трошкове као што су режије или изнајмљивање имовине.

Потраживања могу захтевати отписе. На сличан начин, инвентар се може „покварити“ од физичких оштећења, пропадања или застарелости. Рачуноводствени третман је исти - имовина биланса стања пада, уз одговарајући трошак у билансу успеха.

ФИФО, ЛИФО или пондерисани просек?

Различите организације користе различите методе за обрачун протока залиха. Трошкови продаје у билансу успеха су трошкови компаније продате робе у датом периоду. Организација се мора једнообразно придржавати једног система. Следећи пример приказује три могућа третмана:

Пример

Произвођач шећера купује 100 тона нерафинисаног шећера у априлу по цени од 1.000 долара по тони, а додатних 200 тона у септембру по 1.200 долара по тони. У новембру продају 250 тона рафинисаног шећера. Који би требао бити број „трошкова продаје“?

Одговор зависи од тога како се проток шећера моделира кроз процес.

Први у првом излазу (ФИФО)

Трошкови продаје = (100 к 1.000) + (150 к 1.200) = 280.000 УСД

Последњи у првом изласку (ЛИФО)

Трошкови продаје = (200 к 1.200) + (50 к 1.000) = 290.000 УСД

Пондерисана

Трошкови продаје = 250 к ((100 к 1.000) + (200 к 1.200)) / 300 = 283.334 УСД

Избор између ФИФО, ЛИФО и методе пондерисаног просека биће откривен у напоменама уз финансијске извештаје. У МСФИ је ЛИФО дозвољен као метода обрачуна трошкова. У УС ГААП-у, било која од горе наведених метода трошкова је прихватљива.

# 2 Стална имовина

Очекује се да ће дугорочна билансна актива доносити користи током дужег временског периода, обично дужег од 12 месеци. Возила, постројења и машине ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања предузећа, а будући расходи су примери не-текуће билансне активе.

Материјална дуготрајна имовина

Материјална дуготрајна имовина је имовина која постоји физички. Материјална, дугорочна имовина је, на пример, службени аутомобил, док је нематеријална, дугорочна имовина добра воља. Ако се може додирнути дугорочна имовина, она је опипљива.

Материјално, дуготрајно средство мери се по набавној вредности, што значи да се у финансијским извештајима његова вредност састоји од делова који укључују, али нису ограничени на:

- Набавна цена

- Почетна испорука и руковање

- Инсталација и монтажа

МСФИ омогућавају да се дугорочна имовина мери кроз модел трошкова или модел ревалоризације. Амерички ГААП дозвољава само коришћење модела трошкова.

Модел трошкова

Материјална, дуготрајна имовина исказује се по набавној вредности умањеној за акумулирану амортизацију и губитак од умањења вредности.

Амортизација

Имовина има ограничен век трајања (осим добре воље, земљишта и друге бескрајно корисне имовине) и на тај начин се амортизује у билансу успеха. Из двоструког ефекта, амортизација ће представљати смањење вредности средства у билансу стања и повећање трошкова амортизације у билансу успеха. Две уобичајене методе амортизације Методе амортизације Најчешћи типови метода амортизације укључују правоцртни биланс двоструког опадања, производне јединице и цифре година. Постоје разне формуле за израчунавање амортизације средства. Трошак амортизације користи се у рачуноводству за алокацију трошкова материјалног средства током његовог корисног века трајања. су линеарна метода и убрзана амортизација.

У линеарној методи амортизације Директна амортизација Равна амортизација је најчешће коришћена и најједноставнија метода за расподелу амортизације средства. Код линеарне методе, годишњи трошак амортизације једнак је трошку средства умањеном за вредност поправке, подељеном са корисним веком трајања (# година). Овај водич садржи примере, формуле, објашњења, средство сваке године током свог корисног века губи једнак удео у вредности. У убрзаној амортизацији, сваке године се наплаћује константни процентуални трошак књиговодствене вредности, што значи да се већи трошкови амортизације бележе рано у њеном корисном веку. Избор обрачуна трошкова треба да одражава животни век средства.

Модел ревалоризације

Модел ревалоризације може се користити само према МСФИ. То није опција према УС ГААП. Према моделу ревалоризације, средство се признаје у пословним књигама, умањено за његову акумулирану амортизацију и губитак од умањења вредности.

Капитализација трошкова позајмљивања

Трошкови позајмљивања обично су трошкови камата Расходи камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које предузеће има у билансу стања и израчуна камате множењем на билансу успеха. Међутим, ако се позајмљивање користи за куповину или изградњу средства, оно се мора капитализовати у вредности самог средства.

Нематеријална дуготрајна имовина

Нематеријална, дуготрајна имовина нема физички облик и обично су уговори. Примери су патенти, лиценце и добра воља.

Купљена нематеријална улагања

Купљена нематеријална улагања, попут права на истраживање нафте, третирају се као материјална имовина. Они се налазе у билансу стања по набавној вредности и амортизују током свог корисног века трајања. МСФИ дозвољавају опцију ревалоризације купљених нематеријалних улагања, али амерички ГААП не укључује ову опцију.

Добра воља

Гоодвилл је купљена нематеријална имовина која настаје стицањем предузећа. То је вишак трошкова стицања у односу на фер вредност стечене препознатљиве нето имовине. Гоодвилл се не амортизује, али рачун мора бити подвргнут тесту умањења гоодвилл-а. Рачуноводство умањења гоодвилл-а. Умањење гоодвилл-а се јавља када вредност гоодвилл-а у билансу стања предузећа премашује проверену рачуноводствену вредност ревизора што резултира трошком отписа или умањења вредности. Према рачуноводственим стандардима, добра воља треба да се води као средство и процењује годишње. Компаније треба да процене да ли је умањење вредности сваке године.

Интерно генерисана нематеријална улагања

Углед, знање, искуство и људски капитал примери су нематеријалне имовине која се генерише изнутра, а не стиче. Они се не признају у билансу стања. Сви издаци за њихову израду троше се на биланс успеха.

Истраживање и развој

Истраживање и развој се увек третирају као трошак у билансу успеха. У МСФИ, трошкови истраживања и развоја капитализују се само у одређеним околностима, док се према УС ГААП обично троше када настану.

Амортизација

Амортизација је амортизација нематеријалне имовине. Међутим, изрази амортизација се све више користе наизменично.

Обезвређење билансне активе

Када се билансна имовина исказује по вредности већој од надокнадиве вредности средства, средство ће морати бити отписано или обезвређено.

Индикатори обезвређења

Оштећење може бити присутно ако постоји:

- Губитак из пословања у текућем периоду

- Значајан пад тржишне вредности

- Застарелост или физичка оштећења

- Неповољне промене пословног окружења

- Посвећеност значајној реорганизацији

Поврати износ

Надокнадиви износ (РА) средства је већи од његове нето оствариве вредности (НРВ) и вредности у употреби (ВИУ). НРВ је продајна цена, умањена за усмеравање трошкова продаје имовине, док је ВИУ садашња вредност будућих новчаних токова који се могу директно приписати имовини.

Утицај биланса успеха на губицима од умањења вредности

Ако се било која билансна имовина држи по историјском трошку (трошку куповине), губитак од умањења вредности се усклађује у билансу успеха. Ако је средство у прошлости ревалоризовано навише, губитак због умањења вредности смањиће ревалоризациону резерву на нулу, а свако додатно умањење ствара трошак биланса успеха.

Пример

Околности указују на умањење вредности билансне активе, као што је наведено у наставку. Детаљи прегледа и испитивања обезвређења наведени су у наставку: Ова цифра је ексклузивна за МСФИ. У америчким ГААП-у нема губитка од умањења вредности, јер се сматра да средство није умањено ако је збир будућих новчаних токова (недисконтиран) већи од књиговодствене вредности средства. Поништавање губитака од умањења вредности Према МСФИ, прошла умањења се укидају ако је из било ког разлога неко средство постало вредније од његове последње процене. Према УС ГААП, обезвређења се никада не поништавају. Хвала вам што сте прочитали овај одељак Финансијске књиге бесплатног инвестиционог банкарства Приручник за инвестиционо банкарство Финансијска књига инвестиционог банкарства је бесплатна и доступна је свима за преузимање у ПДФ-у. Прочитајте више о рачуноводству, процени, финансијском моделирању, Екцелу и свим вештинама потребним да бисте били аналитичар инвестиционог банкарства. Овај приручник садржи 466 страница детаљних упутстава која сваки нови запосленик у банци мора знати да би успео на билансној активи. Да бисте наставили учити и напредовати у каријери, следећи ресурси ће вам бити од помоћи:

Додатна средства