Поврат на капитал (РОЕ) је мера годишњег приноса компаније (нето приход Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз приход Извештај, нето добит се користи и у билансу стања и у извештају о новчаном току.) подељено са вредношћу укупног акционарског капитала Акционари Акцијски акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који састоји се од акционарског капитала плус задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо акционарски капитал = имовина - обавезе, изражени у процентима (нпр. 12%). РОЕ се такође може добити дељењем стопе раста дивиденде предузећа са стопом задржавања зараде (1 - однос исплате дивиденде Однос исплате дивиденде Однос исплате дивиденде је износ дивиденде исплаћене акционарима у односу на укупан износ нето прихода који генерише компанија. Формула, пример).

Поврат на капитал је дводелни однос у његовом извођењу, јер окупља рачун добити и губитка и биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал, где се нето приход или добит упоређује са капиталом акционара. Број представља укупан принос на капитал и показује способност предузећа да капитална улагања претвори у добит. Другим речима, мери добитак остварен за сваки долар од акционарског капитала.

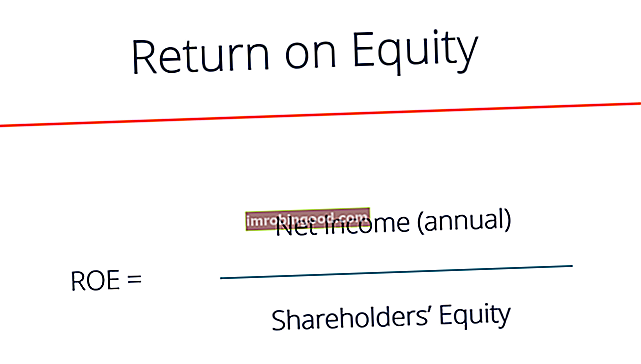

Формула за повраћај капитала

Следи једначина РОЕ:

РОЕ = нето приход / капитал акционара

РОЕ пружа једноставну метрику за процену поврата улагања. Упоређивањем РОЕ компаније са просеком у индустрији, може се нешто прецизно утврдити у погледу конкурентске предности компаније Конкурентна предност Конкурентска предност је атрибут који омогућава компанији да надмаши своје конкуренте. Конкурентске предности омогућавају компанији да постигне. РОЕ такође може пружити увид у то како руководство компаније користи финансирање из капитала за раст пословања.

Одрживи и све већи повраћај улагања с временом може значити да компанија добро генерише вредност за акционаре Вредност за акционаре Акционарска вредност је финансијска вредност коју власници предузећа добијају за поседовање акција у компанији. Повећање вредности за акционаре ствара се зато што зна паметно да реинвестира зараду како би повећао продуктивност и профит. Супротно томе, опадајући РОЕ може значити да менаџмент доноси лоше одлуке о поновном улагању капитала у непродуктивну имовину.

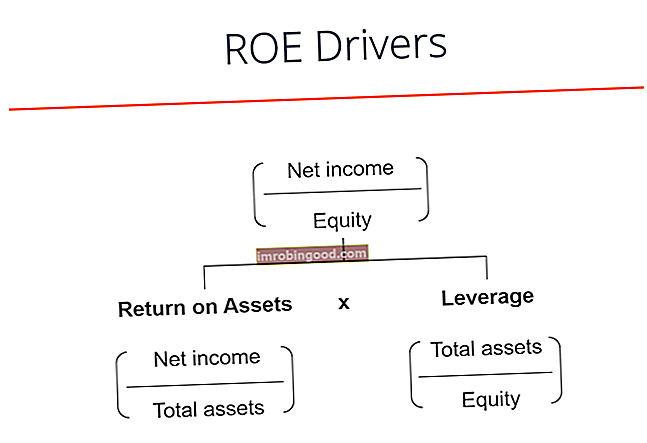

Возачи Формуле РОЕ

Иако је једноставна формула приноса на капитал нето добит подељена акционарским капиталом, можемо је даље раставити на додатне покретаче. Као што можете видети на доњем дијаграму, формула за повраћај капитала је такође функција повраћаја имовине предузећа (РОА). Поврат имовине и РОА формула РОА формула. Поврат на имовину (РОА) је врста метрике повраћаја улагања (РОИ) која мери профитабилност предузећа у односу на његову укупну имовину. Овај однос показује колико добро предузеће ради поређењем добити (нето добити) коју генерише са капиталом који је уложено у имовину. а износ финансијске полуге Финансијска полуга Финансијска полуга односи се на износ позајмљеног новца који се користи за куповину средства с очекивањем да ће приход од новог средства премашити трошкове позајмљивања. има. Оба ова концепта биће детаљније размотрена у наставку.

Сазнајте више на курсу Финансијске анализе из финансија.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Зашто је РОЕ важан?

Са нето приходом у бројиоцу, поврат на капитал (РОЕ) гледа на доњи крај компаније како би се процијенила укупна профитабилност за власнике и инвеститоре предузећа. Акционари су на дну кључног реда структуре капитала предузећа Структура капитала Структура капитала односи се на износ дуга и / или капитала који фирма користи за финансирање свог пословања и финансирање имовине. Структура капитала предузећа и приход који им се враћа корисна је мера која представља вишак профита који остаје након плаћања обавезних обавеза и поновног улагања у посао.

Зашто користити метрику поврата на капитал?

Једноставно речено, уз повраћај улагања инвеститори могу да виде да ли остварују добар повраћај новца, док компанија може да процени колико ефикасно користи капитал предузећа. РОЕ мора да се упореди са историјским РОЕ компаније и просеком РОЕ у индустрији - то мало значи ако се на њега гледа само одвојено. Остали финансијски показатељи Финансијски показатељи Финансијски показатељи се креирају коришћењем нумеричких вредности узетих из финансијских извештаја како би се стекле значајне информације о предузећу, а може се добити и да би се у сврху процене стекла потпунија и информисанија слика предузећа.

Да би задовољила инвеститоре, компанија би требало да буде у могућности да генерише већи повраћај улагања од приноса доступног од улагања са мањим ризиком.

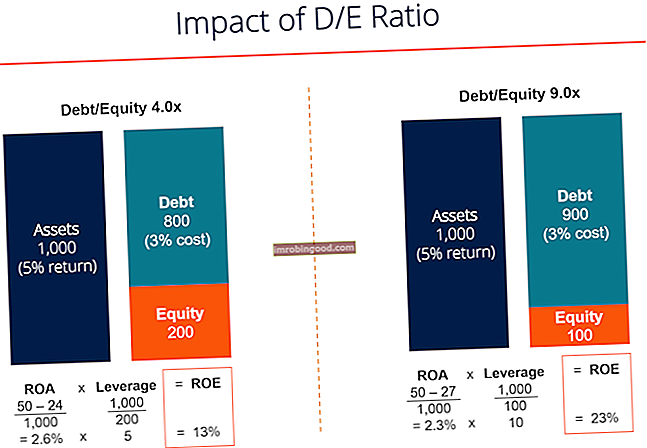

Ефекат полуге

Висок повраћај улагања може значити да је компанија успешнија у интерном генерисању профита. Међутим, не показује у потпуности ризик повезан са тим повратком. Предузеће се може у великој мери ослонити на дуг Дугорочни дуг Дугорочни дуг (ЛТД) је било који износ неизмиреног дуга који компанија има и који има рок доспећа 12 месеци или дужи. У билансу стања предузећа класификује се као дугорочна обавеза. Време до доспећа за ЛТД може се кретати у распону од 12 месеци до 30+ година, а врсте дуга могу укључивати обвезнице, хипотеке како би се генерисао већи нето профит, што ће повећати повраћај улагања.

На пример, ако компанија има 150.000 УСД у капиталу и 850.000 УСД у дугу, тада је укупан ангажовани капитал 1.000.000 УСД. То је исти број укупне запослене имовине. Са 5%, годишње ће сервисирати тај дуг 42.000 УСД. Ако компанија успе да повећа свој профит пре камата на повраћај запосленог капитала од 12% (РОЦЕ) Повраћај запосленог капитала (РОЦЕ) Повраћај запосленог капитала (РОЦЕ), однос профитабилности, мери колико ефикасно предузеће користи свој капитал за генеришу профит. Поврат капитала, преостали профит након плаћања камате је 78.000 америчких долара, што ће повећати капитал за више од 50%, под претпоставком да се остварени профит врати назад. Као што видимо, ефекат дуга је да повећа принос на капитал.

Слика испод из Финансијског курса финансијске анализе показује како полуга повећава принос од капитала.

Сазнајте више на курсу Основе финансијске анализе у финансијама.

Недостаци РОЕ

Коефицијент поврата на капиталу такође може бити искривљен откупом акција Дивиденда насупрот откупу / поновном откупу акција Акционари улажу у компаније којима се тргује јавно ради повећања капитала и прихода. Постоје два главна начина на која компанија враћа добит својим акционарима - готовинске дивиденде и откуп акција. Разлози за стратешку одлуку о дивиденди у односу на откуп акција разликују се од компаније до компаније. Када управа откупи своје акције са тржишта, ово смањује број неизмирених акција Пондерисане просечне акције Неизмирене пондерисане просечне акције у односу на број акција предузећа израчунато након прилагођавања за промене у основном капиталу током извештајног периода. Број пондерисаних просечних издатих акција користи се за израчунавање показатеља као што је зарада по акцији (ЕПС) у финансијским извештајима компаније. Дакле, РОЕ се повећава како се називник смањује.

Још једна слабост је та што неки показатељи повраћаја улагања могу искључити нематеријалну имовину из акционарског капитала. Нематеријална имовина Нематеријална имовина Према МСФИ, нематеријална имовина је идентификована немонетарна имовина без физичке суштине. Као и сва имовина, и нематеријална имовина је она од које се очекује да ће у будућности генерирати економски повраћај компаније. Као дугорочна имовина, ово очекивање се протеже дуже од једне године. су немонетарне ставке као што је гоодвилл Гоодвилл У рачуноводству гоодвилл је нематеријално средство. Концепт добре воље долази у обзир када је компанија која жели да преузме другу компанију спремна да плати цену знатно већу од фер тржишне вредности нето имовине компаније. Елементи који чине нематеријалну имовину добре воље, заштитних знакова, ауторских права и патената. Ово може учинити калкулације обмањујућим и тешко их је упоредити са другим фирмама које су одлучиле да укључе нематеријалну имовину.

Коначно, однос укључује неке варијације у његовом саставу, а можда постоје и неслагања између аналитичара. На пример, капитал акционара може бити почетни број, завршни број или просек та два, док Нето приход може бити замењен ЕБИТДА ЕБИТДА ЕБИТДА или Добит пре камата, пореза, амортизације и амортизације је добит компаније пре било које од ових нето одбитака. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери и ЕБИТ ЕБИТ Водич ЕБИТ је кратица за Зараду пре камата и пореза и један је од последњих узорака у билансу успеха пре нето прихода. ЕБИТ се такође понекад назива оперативни приход и назива се тако јер се проналази одбијањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје. , а може се прилагодити или не за непоновљиве ставке Непонављајуће се ставке У рачуноводству, непоновљиве ставке су ретки или абнормални добици или губици који се пријављују у финансијским извештајима компаније. За разлику од других ставки које је пријавила компанија, непоновљиве ставке не потичу из уобичајеног пословања компаније. .

Како се користи поврат на капитал

Неке индустрије теже да остваре већи повраћај улагања од других, па је стога повраћај улагања најкориснији када се упоређују компаније из исте индустрије. Цикличне индустрије теже да генеришу већи повраћај улагања од одбрамбених индустрија, што је због различитих карактеристика ризика које им се приписују. Ризичнија фирма имаће веће трошкове капитала и веће трошкове капитала.

Даље, корисно је упоређивати РОЕ предузећа са трошковима капитала Трошак капитала Трошак капитала је стопа поврата коју акционар захтева за улагање у посао. Потребна стопа поврата заснива се на нивоу ризика повезаног са инвестицијом. Предузеће које је остварило принос на капитал већи од трошка капитала има додату вредност. Деоница фирме са 20% повраћаја улагања коштаће двоструко више од оне са уделом од 10% повраћаја улагања (под условом да су сви остали једнаки).

ДуПонт формула

ДуПонтова формула ДуПонт анализа Током 1920-их, менаџмент у компанији ДуПонт Цорпоратион развио је модел назван ДуПонт Аналисис за детаљну процену профитабилности компаније, који РОЕ дели на три кључне компоненте, а све су корисне када се размишља о профитабилности предузећа. РОЕ је једнак производу нето профитне марже предузећа, промета имовине и финансијске полуге:

ДуПонт анализа 1920-их, менаџмент у компанији ДуПонт Цорпоратион развио је модел назван ДуПонт Аналисис за детаљну процену профитабилности компаније

ДуПонт анализа 1920-их, менаџмент у компанији ДуПонт Цорпоратион развио је модел назван ДуПонт Аналисис за детаљну процену профитабилности компаније

Ако се нето профитна маржа с временом повећа, тада предузеће добро управља својим оперативним и финансијским трошковима, а повраћај улагања би такође требало да се с временом повећа. Ако се промет имовине повећа, фирма ефикасно користи своју имовину, генеришући више продаје по долару имовине у власништву. И на крају, ако се финансијски полуга предузећа повећа, предузеће може да распореди дужнички капитал како би повећао принос. ДуПонт анализа детаљно је обрађена у Курс финансијских основа финансијске анализе.

Видео објашњење поврата на капитал

Испод је видео објашњење различитих покретача који доприносе повраћају капитала компаније. Научите како формула функционише у овом кратком водичу или погледајте читав курс финансијске анализе!

Упозорења на повраћај капитала

Иако се финансирање дуга може користити за повећање повраћаја улагања, важно је имати на уму да прекомерно задуживање има негативан утицај у облику плаћања високих камата и повећаног ризика од неплаћања дуга. До неизвршења дуга долази када зајмопримац не успе да плати свој дуг зајам у тренутку доспећа. Време када се догоди неизвршење обавеза варира у зависности од услова о којима су се договорили поверилац и зајмопримац. Неки зајмови застају након што су пропустили једну уплату, док други заостају тек након што се пропусте три или више плаћања. . Тржиште може захтевати веће трошкове капитала, вршећи притисак на принципе процене вредности предузећа. Следе кључни принципи вредновања које власници предузећа који желе да створе вредност у свом послу морају знати. Процена пословања укључује. Иако дуг обично има нижу цену од капитала и нуди корист од пореског штита Порески штит Порески штит је дозвољени одбитак од опорезивог дохотка који резултира смањењем дугованих пореза. Вредност ових штитова зависи од ефективне пореске стопе за корпорацију или појединца. Уобичајени трошкови који се могу одбити укључују амортизацију, амортизацију, отплату хипотеке и трошкове камата, а највећа вредност настаје када предузеће пронађе своју оптималну структуру капитала која уравнотежује ризике и користи финансијске полуге.

Даље, важно је имати на уму да је РОЕ однос, а предузеће може да предузме радње као што су отписи имовине Умањење вредности Умањење вредности основног средства може се описати као нагло смањење фер вредности због физичке штете, промена у постојећим законима који стварају трајни пад, застаревање технологије итд. У случају умањења вредности основног средства, компанија треба да смањи своју књиговодствену вредност и откупе акције Откуп акција Откуп акција односи се на то када управа јавног предузећа одлучи да откупи акције предузећа које су претходно продате јавности. Предузеће може одлучити да откупи своје акције да би послало тржишни сигнал да ће се вероватно повећати цена његове акције, да надува финансијске метрике деноминоване са бројем издатих акција (нпр. Зарада по акцији или ЕПС) или једноставно зато што жели да повећа сопствени капитал у компанији. да вештачки подстакне повраћај улагања смањењем укупног капитала акционара (називник).

Додатна средства

Ово је био финансијски водич за повраћај капитала, формулу поврата капитала и предности и недостатке ове финансијске метрике. Финанце је добављач ознаке Финанциал Моделинг & Валуатион Аналист (ФМВА) ™ ознаке ФМВА® Цертифицатион. Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Да бисте наставили да учите и проширите своје вештине финансијског аналитичара, погледајте ове додатне вредне ресурсе из финансија:

- Повраћај на имовину (РОА) Повраћај на имовину и РОА формула РОА формула. Поврат на имовину (РОА) је врста метрике повраћаја улагања (РОИ) која мери профитабилност предузећа у односу на његову укупну имовину. Овај однос показује колико добро предузеће ради поређењем добити (нето добити) коју генерише са капиталом који је уложено у имовину.

- Водич за ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери

- Водич за новчани ток Вредновање Бесплатни водичи за процену да бисте научили најважније концепте властитим темпом. Ови чланци ће вас научити како најбоље проценити пословне процене и како вредновати компанију користећи упоредиву анализу предузећа, моделирање дисконтованог новчаног тока (ДЦФ) и претходне трансакције, као што се користи у инвестиционом банкарству, истраживању капитала

- Најбоље праксе за финансијско моделирање Бесплатно упутство за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе о претпоставкама, покретачима, предвиђању, повезивању три изјаве, ДЦФ анализи, више