Показатељи профитабилности су финансијске метрике које аналитичари и инвеститори користе за мерење и процену способности предузећа да генерише приход (профит) у односу на приход, билансну активу ИБ Приручник - Билансна имовина Билансна имовина наведена је као рачуни или ставке које се наручују ликвидношћу. Ликвидност је лакоћа којом фирма може средство претворити у готовину. Најликвиднија имовина је готовина (прва ставка у билансу стања), затим краткорочни депозити и потраживања. Овај водич покрива сву билансну имовину, примере, оперативне трошкове и капитал акционара Акционари Акцијски капитал Акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акцијског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо акционарски капитал = имовина - обавезе током одређеног временског периода. Они показују колико добро компанија користи своју имовину за стварање добити и вредности за акционаре.

Већи број компанија обично тражи већи однос или вредност, јер то обично значи да посао добро послује генеришући приходе, добит и новчани ток. Односи су најкориснији када се анализирају у поређењу са сличним компанијама или у поређењу са претходним периодима. У наставку се испитују најчешће коришћени показатељи профитабилности.

Који су различити типови односа рентабилности?

Постоје различити показатељи профитабилности које компаније користе за пружање корисних увида у финансијско благостање и перформансе пословања.

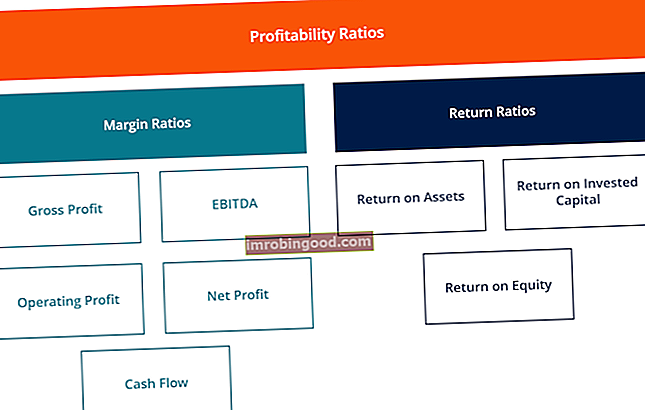

Сви ови односи могу се генерализовати у две категорије, како следи:

А. Односи маргине

Показатељи марже представљају способност компаније да претвори продају у добит на различитим степенима мерења.

Примери су бруто маржа добити, маржа оперативног профита Оперативна маржа Оперативна маржа једнака је оперативном приходу подељеном са приходом. То је однос профитабилности који мери приход након покривања оперативних и ван-оперативних трошкова предузећа. Такође се назива и принос од продаје, маржа нето добити Маржа нето добити Нето профитна маржа (такође позната као „Маржа добити“ или „Однос марже нето добити“) је финансијски однос који се користи за израчунавање процента добити коју компанија произведе од укупне добити приход. Мери се износ нето добити коју компанија остварује по долару оствареног прихода. , маржа новчаног тока, ЕБИТ ЕБИТ Водич ЕБИТ је скраћеница за Зараду пре камата и пореза и један је од последњих укупа у билансу успеха пре нето прихода. ЕБИТ се такође понекад назива оперативни приход и назива се тако јер се проналази одбијањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје. , ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери, ЕБИТДАР, НОПАТ НОПАТ НОПАТ означава нето оперативну добит након опорезивања и представља теоретски приход компаније од пословања. , однос оперативних трошкова и општи однос.

Б. Однос повраћаја

Показатељи поврата представљају способност компаније да генерише принос својим акционарима.

Примери укључују повраћај имовине, принос на капитал, повраћај готовине на имовину, повраћај дуга, принос на задржану добит, принос на добит, принос прилагођен ризику, принос на уложени капитал и поврат уложеног капитала.

Који су најчешће коришћени показатељи профитабилности и њихов значај?

Већина компанија се позива на показатеље профитабилности када анализира продуктивност пословања, упоређујући приход са продајом, имовином и капиталом.

Шест најчешће коришћених показатеља профитабилности су:

# 1 бруто маржа добити

Маржа бруто добити Нето профитна маржа Нето профитна маржа (такође позната као „Маржа добити“ или „Однос марже нето добити“) је финансијски однос који се користи за израчунавање процента добити коју компанија произведе од свог укупног прихода. Мери се износ нето добити коју компанија остварује по долару оствареног прихода. - упоређује бруто добит са приходом од продаје. То показује колико предузеће зарађује, узимајући у обзир потребне трошкове за производњу својих добара и услуга. Висок однос бруто профитне марже одражава већу ефикасност основних операција, што значи да и даље може покрити оперативне трошкове, фиксне трошкове, дивиденде и амортизацију, истовремено пружајући нето зараду предузећу. С друге стране, ниска профитна маржа указује на високе трошкове продате робе, што се може приписати неповољним политикама куповине, ниским продајним ценама, ниској продаји, оштрој тржишној конкуренцији или погрешним политикама промоције продаје.

Сазнајте више о овим односима на курсевима финансијске анализе у Финанцеу.

# 2 ЕБИТДА маржа

ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери се односи на зараду пре камата, пореза, амортизације и амортизације. Представља профитабилност предузећа пре узимања у обзир ван оперативних ставки попут камата и пореза, као и безготовинских ставки попут амортизације и амортизације. Предност анализе ЕБИТДА марже компаније ЕБИТДА маржа ЕБИТДА маржа = ЕБИТДА / приход. Коефицијент профитабилности мери зараду коју компанија ствара пре опорезивања, камата, амортизације и амортизације. Овај водич има примере, а образац за преузимање је да га је лако упоредити са другим компанијама, јер искључује трошкове који могу бити променљиви или донекле дискрециони. Лоша страна ЕБТИДА марже је та што се она може веома разликовати од нето добити и стварног генерисања новчаног тока, што су бољи показатељи учинка компаније. ЕБИТДА се широко користи у многим методама процене Методе вредновања Када се компанија вреднује као стално пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајању и преузимању, откупу под леверажом и финансијама.

# 3 маржа оперативне добити

Маржа оперативног профита Оперативна маржа Оперативна маржа једнака је оперативном приходу подељеном са приходом. То је однос профитабилности који мери приход након покривања оперативних и ван-оперативних трошкова предузећа. Такође се назива повраћај продаје - зараду гледа као проценат продаје пре одбитка трошкова камата и пореза на добит. Компаније са високим маржама оперативног профита су генерално опремљеније за плаћање фиксних трошкова и камата на обавезе, имају веће шансе да преживе економско успоравање и способније су да понуде ниже цене од својих конкурената који имају нижу профитну маржу. Маржа оперативног профита се често користи за процену снаге управљања предузећем, јер добро управљање може значајно побољшати профитабилност предузећа управљајући његовим оперативним трошковима.

# 4 маржа нето добити

Маржа нето добити Маржа нето добити Нето профитна маржа (такође позната као „Маржа добити“ или „Однос марже нето добити“) је финансијски однос који се користи за израчунавање процента добити коју компанија произведе од укупног прихода. Мери се износ нето добити коју компанија остварује по долару оствареног прихода. је дно дна. Сагледава се нето приход предузећа и дели га на укупан приход. Пружа коначну слику о томе колико је компанија профитабилна након што су узети у обзир сви трошкови, укључујући камате и порезе. Разлог за коришћење марже нето добити као мере рентабилности је тај што узима све у обзир. Недостатак ове метрике је што укључује пуно „буке“ као што су једнократни трошкови и добици, што отежава поређење перформанси компаније са конкурентима.

# 5 Маржа новчаног тока

Маржа новчаног тока - изражава однос између новчаних токова из оперативних активности Оперативни новчани ток Оперативни новчани ток (ОЦФ) је износ готовине генерисан редовним оперативним активностима предузећа у одређеном временском периоду. Формула оперативног новчаног тока је нето приход (чини дно биланса успеха), плус било који неготовински став, плус прилагођавања за промене у обртном капиталу и продаји коју генерише предузеће. Мери способност компаније да претвори продају у готовину. Што је већи проценат новчаног тока, то је више новца на располагању од продаје за плаћање добављача, дивиденди, комуналија и сервисног дуга, као и за куповину капиталне имовине. Негативан новчани ток, међутим, значи да чак и ако предузеће генерише продају или профит, можда и даље губи новац. У случају предузећа са неадекватним новчаним током, предузеће се може одлучити за позајмљивање средстава или прикупљање новца путем инвеститора како би наставило са радом.

Управљање новчаним током Циклус конверзије готовине Циклус конверзије готовине (ЦЦЦ) је показатељ који показује колико је времена потребно предузећу да своја улагања у залихе претвори у готовину. Формула циклуса конверзије готовине мери количину времена у данима које је предузећу потребно да претвори уложене ресурсе у готовину. Формула је пресудна за успех компаније, јер увек адекватан новчани ток минимизира трошкове (нпр. Избегавајте накнаде за кашњење и додатне камате) и омогућава компанији да искористи било који додатни профит или могућности раста који се могу појавити (нпр. Могућност купити уз значајан попуст инвентар конкурента који престане да послује).

# 6 Повраћај имовине

Повраћај имовине (РОА) Повраћај имовине и РОА Формула РОА Формула. Поврат на имовину (РОА) је врста метрике повраћаја улагања (РОИ) која мери профитабилност предузећа у односу на његову укупну имовину. Овај однос показује колико добро предузеће ради поређењем добити (нето добити) коју генерише са капиталом који је уложено у имовину. , како само име говори, показује проценат нето зараде у односу на укупну имовину компаније. Однос РОА конкретно открива колику добит након опорезивања компанија оствари за сваки долар имовине коју поседује. Такође се мери интензитет имовине предузећа. Што је нижа добит по долару имовине, то се компанија сматра интензивнијом. Компаније које интензивно захтевају имовину захтевају велика улагања у куповину машина и опреме како би оствариле приход. Примери индустрија које су обично врло интензивне, укључују телекомуникационе услуге, произвођаче аутомобила и железнице. Примери компанија које мање захтевају имовину су рекламне агенције и софтверске компаније.

Сазнајте више о овим односима на курсевима финансијске анализе у Финанцеу.

# 7 Поврат на капитал

Повраћај на капитал (РОЕ) Повраћај на капитал (РОЕ) Повраћај на капитал (РОЕ) је мера профитабилности предузећа која узима годишњи принос (нето приход) предузећа подељен са вредношћу укупног капитала акционара (тј. 12%) . РОЕ комбинује биланс успеха и биланс стања пошто се нето приход или добит упоређује са капиталом акционара. - изражава проценат нето прихода у односу на капитал акционара или стопу поврата на новац који су капитални инвеститори уложили у посао. Однос РОЕ је онај који посебно прате аналитичари и инвеститори. Повољно висок однос РОЕ често се наводи као разлог за куповину акција компаније. Компаније са високим приносом на капитал обично су способније да интерно генеришу готовину и стога су мање зависне од финансирања дуга.

# 8 Повраћај уложеног капитала

Повраћај уложеног капитала (РОИЦ) Повраћај уложеног капитала Повраћај уложеног капитала - РОИЦ - је рентабилност или мера учинка поврата који су остварили они који обезбеђују капитал, наиме власници обвезница и акционари предузећа. РОИЦ компаније често се упоређује са њеним ВАЦЦ-ом како би се утврдило да ли компанија ствара или уништава вредност. је мера поврата који генеришу сви даваоци капитала, укључујући оба власника обвезница Издаваоци обвезница Постоје различите врсте издавалаца обвезница. Ови издаваоци обвезница креирају обвезнице за позајмљивање средстава од власника обвезница, које ће се отплаћивати по доспећу. и акционари Акционарски капитал Акционарски капитал (познат и као акционарски капитал) је рачун у билансу стања предузећа који се састоји од акционарског капитала и задржане добити. Такође представља резидуалну вредност имовине умањене за обавезе. Преуређивањем оригиналне рачуноводствене једначине добијамо Акцијски капитал = Актива - Обавезе. Сличан је односу РОЕ, али свеобухватнији у свом обиму, јер укључује приносе генерисане од капитала који су обезбедили власници обвезница.

Поједностављена формула РОИЦ може се израчунати као: ЕБИТ к (1 - пореска стопа) / (вредност дуга + вредност + капитала). ЕБИТ се користи јер представља приход остварен пре одузимања трошкова камата, а самим тим и зараду која је доступна свим инвеститорима, а не само акционарима.

Видео објашњење односа профитабилности и повраћаја улагања

Испод је кратак видео који објашњава како различите полуге у финансијским извештајима компаније утичу на показатеље профитабилности као што је нето профитна маржа.

Финансијско моделирање (које превазилази показатеље профитабилности)

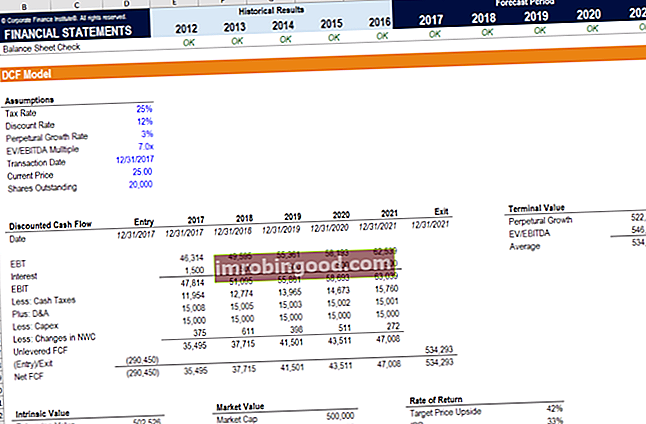

Иако су показатељи профитабилности одлично место за почетак приликом обављања финансијске анализе, њихов главни недостатак је тај што нико од њих не узима у обзир целу слику. Свеобухватнији начин да се обухвате сви значајни фактори који утичу на финансијско здравље и профитабилност компаније је изградња ДЦФ модела ДЦФ бесплатни водич за обуку модела ДЦФ модел је посебна врста финансијског модела који се користи за вредновање посла. Модел је једноставно предвиђање слободног новчаног тока компаније без укључивања, који укључује 3-5 година историјских резултата, петогодишњу прогнозу, коначну вредност и пружа нето тренутну вредност (НПВ) НПВ Формула А водич за НПВ формула у Екцелу приликом обављања финансијске анализе. Важно је тачно разумети како НПВ формула функционише у програму Екцел и математика која стоји иза тога. НПВ = Ф / [(1 + р) ^ н] где је, ПВ = садашња вредност, Ф = будућа уплата (новчани ток), р = дисконтна стопа, н = број периода у будућности пословања.

На снимку екрана испод можете видети колико су горе наведени показатељи профитабилности (попут ЕБИТ, НОПАТ и новчаног тока) фактори ДЦФ анализе. Циљ финансијског аналитичара је да укључи што више информација и детаља о компанији што је разумније могуће у Екцел модел Предлошци Екцел-а и финансијског модела Преузмите бесплатне предлошке финансијског модела - Финансијска библиотека прорачунских таблица укључује образац финансијског модела са 3 изјаве, модел ДЦФ, дуг распоред, распоред амортизације, капитални издаци, камате, буџети, трошкови, предвиђање, графикони, графикони, распореди, процена, упоредива анализа предузећа, више Екцел шаблона.

Да бисте сазнали више, посетите курсеве финансијског моделирања из финансија на мрежи!

Додатна средства

Хвала вам што сте прочитали овај водич за анализу и израчунавање односа профитабилности. Финанце је званични глобални добављач ознаке аналитичара за финансијско моделирање и вредновање ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија и има мисију да вам помогне да напредујете у каријери. Имајући тај циљ на уму, ови додатни ресурси за финансије помоћи ће вам да постанете финансијски аналитичар светске класе:

- Бесплатни курсеви рачуноводства и финансија

- Бесплатни курс за пад програма Екцел

- Како вредновати приватну компанију Процена вредности приватне компаније 3 технике за процену приватне компаније - научите како вредновати предузеће, чак и ако је приватно и има ограничене информације. Овај водич пружа примере укључујући упоредиву анализу предузећа, анализу дисконтованог новчаног тока и прву чикашку методу. Сазнајте како професионалци вреднују посао

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе у вези са претпоставкама, покретачима, предвиђањем, повезивањем три изјаве, ДЦФ анализом, више