У Екцел-у је изграђен модел ЛБО за процену откупа са полугом (ЛБО) Откуп са полугом (ЛБО) Откуп уз помоћ левера (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор разматрања. ЛБО трансакција се обично дешава када се приватни капитал (ПЕ) позајмљује колико год може од разних зајмодаваца (до 70-80% набавне цене) да би постигао интерни повраћај ИРР> 20% трансакције, што је стицање предузећа које се финансира коришћењем значајне суме дуга. Имовина компаније која се купује и имовина компаније преузиматеља користи се као залог за финансирање. Купац обично жели да уложи најмањи могући износ капитала, а остатак набавне цене финансира дугом или другим не-акцијским изворима. Циљ ЛБО модела је омогућити инвеститорима да правилно процене трансакцију и остваре највећу могућу интерну стопу поврата прилагођену ризику (ИРР) Интерна стопа поврата (ИРР) Интерна стопа поврата (ИРР) је дисконтна стопа која чини нето садашњу вредност (НПВ) пројекта нула. Другим речима, то је очекивана сложена годишња стопа приноса која ће се зарадити на пројекту или инвестицији. . Сазнајте више на курсу ЛБО за финансије у финансијама!

У ЛБО, сврха компаније или купца који улаже је да оствари велике поврате на своје капитално улагање, користећи дуг за повећање потенцијалних приноса. Фирма стицалац утврђује да ли вреди инвестирати израчунавањем очекиване интерне стопе поврата (ИРР), где се минимум обично сматра 30% и више. Стопа ИРР може понекад бити нижа од 20% за веће послове или када је економија неповољна. Након стицања, однос дуга и капитала Однос дуга према капиталу Однос дуга и капитала је однос полуге који израчунава вредност укупног дуга и финансијских обавеза према укупном капиталу акционара. је обично већи од 1-2к, јер дуг чини 50-90% набавне цене. Новчани ток компаније користи се за плаћање неизмиреног дуга

Структура ЛБО модела

У откупу са полугом, инвеститори (привате екуити фондови приватног капитала) фондови капитала који се улажу у компаније које представљају прилику за високу стопу поврата. Долазе са фиксном или ЛБО фирмом) формирају нови ентитет који користе за стицање циљане компаније. Након откупа, мета постаје подружница нове компаније или се два ентитета спајају и формирају једно предузеће.

Структура капитала у моделу ЛБО

Структура капитала Структура капитала Структура капитала односи се на износ дуга и / или капитала који предузеће користи за финансирање свог пословања и финансирање имовине. Структура капитала предузећа код откупа са полугом (ЛБО) односи се на компоненте финансирања које се користе у куповини циљане компаније. Иако је сваки ЛБО различито структуриран, структура капитала је обично слична у већини новокупљених предузећа, при чему највећи проценат финансирања ЛБО чини дуг. Типична структура капитала је финансирање прво са најјефтинијим и мање ризичним, а затим са осталим доступним опцијама.

Структура капитала ЛБО може садржати следеће:

Банкарски дуг

Дуг банке Старији дуг Сениор дуг је новац који дугује компанија која има прва потраживања на новчаним токовима компаније. Сигурнији је од било ког другог дуга, као што је подређени дуг такође се назива старијим дугом, и то је најјефтинији инструмент финансирања који се користи за стицање циљне компаније у откупу полугом, чинећи 50-80% структуре капитала ЛБО . Има нижу каматну стопу од осталих финансијских инструмената, што је чини најпожељнијом за инвеститоре. Међутим, банкарски дугови долазе са уговорима и ограничењима која ограничавају компанију у исплати дивиденде акционарима, подизању додатних банкарских дугова и стицању других компанија док је дуг активан. Банковни дугови имају рок отплате од 5 до 10 година. Ако компанија ликвидира пре него што дуг буде у потпуности плаћен, дугови банака се прво исплате.

Дуг високог приноса / подређени дуг

Дугове обвезнице високог приноса Нежељене обвезнице, познате и као обвезнице високог приноса, су обвезнице које су велике три агенције за рејтинг рејтинге оцениле испод инвестиционе оцене (види слику испод). Нежељене обвезнице носе већи ризик од неплаћања од осталих обвезница, али плаћају веће приносе како би их учиниле привлачним за инвеститоре. је обично неосигурани дуг и носи високу каматну стопу која компензује инвеститоре због ризиковања новца. Они имају мање рестриктивна ограничења или савезе него што постоје у банкарским дуговима. У случају ликвидације, дуг са високим приносом плаћа се пре власника капитала, али након дуга банке. Дуг се може подићи на тржишту јавног дуга или на приватном институционалном тржишту. Његов период отплате је 8 до 10 година, са опцијама отплате и превремене отплате.

Меззанине Дуг

Меззанин дуг Меззанине фонд Меззанин фонд је скуп капитала који улаже у мезанинске финансије за аквизиције, раст, докапитализацију или откуп управљања или полуге. У структури капитала предузећа, мезанинске финансије су хибрид између капитала и дуга. Меззанинско финансирање најчешће је у облику повлашћених деоница или подређеног и необезбеђеног дуга. садржи мале компоненте структуре капитала ЛБО и нижа је од осталих опција финансирања. Често га финансирају хеџ фондови и инвеститори приватног капитала и има већу каматну стопу од дуга банака и дуга са високим приносом. Меззанински дуг има облик дуга са високим приносом са опцијом куповине деоница по одређеној цени у будућности као начин повећања приноса инвеститора сразмерно ризику. Омогућава могућности превремене отплате и буллет плаћања, баш као и дуг високог приноса. Током ликвидације, мезанински дуг се плаћа након намирења осталих дугова, али пре него што се исплате акционари.

Капитал

Капитал Капитал У финансијама и рачуноводству, капитал је вредност која се може приписати послу. Књиговодствена вредност капитала је разлика између активе и пасиве која обухвата 20-30% ЛБО финансирања, у зависности од посла. Представља капитал приватног капитала и привлачи високу каматну стопу због повезаног ризика. У случају ликвидације, акционари се исплаћују последњи, након што се сав дуг измири. Ако компанија не плати, акционари можда неће добити повраћај својих улагања.

Кредитне метрике

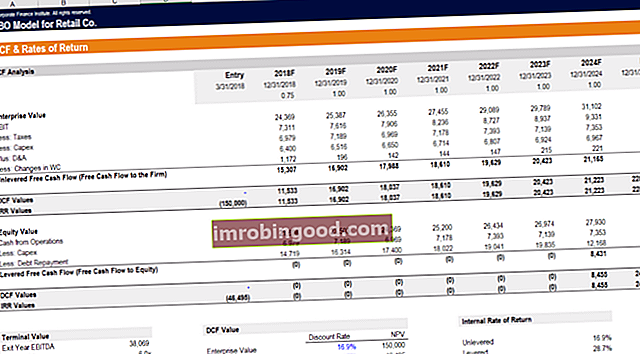

Један од кључева за изградњу ЛБО модела је осигуравање да кредитне метрике и зајмови о дугу раде на послу. На снимку екрана испод видећете како ће аналитичар моделирати кредитне показатеље за овај откуп са полугом.

Кључне кредитне метрике у ЛБО моделу укључују:

- Однос дуга / ЕБИТДА Дуг / ЕБИТДА Однос нето дуга и зараде пре камата, пореза, амортизације и амортизације (ЕБИТДА) мери финансијску полугу и способност компаније да отплати свој дуг. У основи, однос нето дуга и ЕБИТДА (дуг / ЕБИТДА) даје показатељ колико дуго би компанији требало да послује на свом садашњем нивоу да би отплатило сав дуг.

- Однос покривености каматама Однос покривености каматама Однос покривености каматама (ИЦР) је финансијски однос који се користи за одређивање способности предузећа да плати камату на неизмирени дуг. (ЕБИТ / камата)

- Однос покривености сервисирања дуга Однос покривености Однос покривености користи се за мерење способности предузећа да плати своје финансијске обавезе. Већи однос указује на већу способност испуњавања обавеза (ЕБИТДА - Цапек) / (Камата + Принцип)

- Однос покривености фиксне наплате Однос покривености фиксне наплате (ФЦЦР) Однос покривености фиксне наплате (ФЦЦР) је мера способности компаније да испуни обавезе фиксне наплате као што су камате и трошкови закупа. (ЕБИТДА - Цапек - Порези) / (Камата + Принцип)

Извор слике: Финанце'с ЛБО Модел Курс.

Приватна капитална компанија (иначе, финансијски спонзор) у трансакцији ће изградити ЛБО модел како би утврдила колико дуга могу да вежу за посао без продирања кроз зајмове о дугу и кредитне метрике за које знају да ће их зајмодавци наметнути.

Спонзор ИРР

Крајњи циљ модела је да утврди која је интерна стопа поврата за спонзора (приватну капиталну компанију која купује посао). Због високог степена полуге који се користи у трансакцији, ИРР капиталним инвеститорима биће много већи од приноса дужничким инвеститорима.

Модел ће израчунати стопе поврата и незадовољене стопе како би се проценило колика је предност полуге за приватну капиталну компанију.

ИРР спонзора обично се тестира на низ вредности у процесу који се назива анализа осетљивости Шта је анализа осетљивости? Анализа осетљивости је алат који се користи у финансијском моделирању да би се анализирало како различите вредности за скуп независних променљивих утичу на зависну променљиву, која израчунава различите исходе како се претпоставке и улази мењају. Најчешће претпоставке за промену су ЕВ / ЕБИТДА ЕВ / ЕБИТДА ЕВ / ЕБИТДА се користи у процени ради поређења вредности сличних предузећа проценом њихове вредности предузећа (ЕВ) на ЕБИТДА вишеструку у односу на просек. У овом упутству ћемо разбити вишеструки ЕВ / ЕБТИДА-у на различите компоненте и провести вас кроз начин израчунавања вишеструког стицања вишеструког, вишеструки излазни ЕВ / ЕБИТДА и коришћеног износа дуга.

Испод је пример анализе осетљивости која приказује различите ИРР и повраћај готовине на основу промена у претпоставкама.

Горњи снимак екрана је из финансијског курса ЛБО Модел Траининг!

Сазнајте више о финансијском моделирању

Хвала вам што сте прочитали овај водич за израду ЛБО модела. Финанце је глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ студената који раде у компанијама попут Амазона, ЈП Морган и Феррари сертификационог програма и неколико других курсева за финансијске професионалце. Да бисте вам помогли да напредујете у каријери, погледајте додатне финансијске ресурсе у наставку:

- Откуп полугом (ЛБО) Откуп полугом (ЛБО) је трансакција у којој се предузеће стиче користећи дуг као главни извор плаћања. ЛБО трансакција се обично дешава када се компанија са приватним капиталом (ПЕ) задужи колико год може од разних зајмодаваца (до 70-80% од набавне цене) да би постигла интерни повраћај ИРР> 20%

- Сениор Терм Дебт Сениор Терм Дебт Сениор Терм Дебт је кредит са старијим статусом који има утврђени распоред отплате и отплату на крају рока. Рок може трајати неколико месеци или година, а дуг може имати фиксну или променљиву каматну стопу. Да би се смањио ризик отплате, основна средства се често користе као залог

- Припајање спајања и преузимања процеса спајања и спајања Процес преузимања и преузимања Овај водич води вас кроз све кораке у процесу спајања и преузимања. Сазнајте како се довршавају спајања и преузимања. У овом водичу ћемо описати поступак аквизиције од почетка до краја, разне врсте аквизитора (стратешка или финансијска куповина), значај синергије и трансакционе трошкове

- Предлошци финансијског моделирања Екцел и предлошци финансијског модела Преузмите бесплатне предлошке финансијског модела - Библиотека финансијских прорачунских табела укључује образац финансијског модела са 3 изјаве, модел ДЦФ, распоред дуга, распоред амортизације, капиталне издатке, камате, буџете, трошкове, предвиђање, графиконе, графиконе, распореде , процена вредности, упоредива анализа предузећа, више Екцел шаблона