Унапред плаћени трошкови представљају расходе Расход Расход представља плаћање готовином или кредитом за куповину робе или услуга. Расход се евидентира у једном тренутку (у тренутку куповине), у поређењу са расходом који се распоређује или обрачунава током одређеног временског периода. Овај водич ће размотрити различите врсте трошкова у рачуноводству које предузеће још увек није евидентирало као расход, али су плаћени унапред. Другим речима, претплаћени трошкови су издаци плаћени у једном обрачунском периоду фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који владе и предузећа користе у рачуноводствене сврхе за формулисање годишњих финансијских извештаја. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010., али неће бити признат до каснијег обрачунског периода. Унапред плаћени трошкови се првобитно евидентирају као имовина Врсте имовине Уобичајене врсте имовине укључују текућу, дугорочну, физичку, нематеријалну, оперативну и ванпословну. Тачно идентификовање и, јер имају будуће економске користи и троше се у тренутку када се користи остварују (принцип подударања Принцип подударања Принцип подударања је рачуноводствени концепт који налаже да компаније извештавају о трошковима истовремено са приходима које остварују у вези са. Приходи и расходи се подударају у билансу успеха за одређени временски период (нпр. годину, квартал или месец). Пример принципа подударања).

Уобичајени разлози за претплаћене трошкове

Две најчешће употребе претплаћених трошкова су станарина и осигурање.

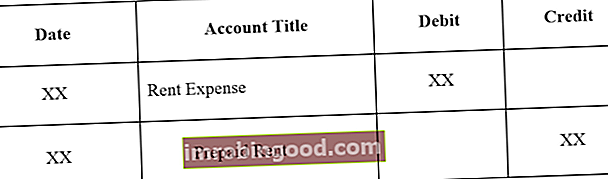

1. Припејд закуп је закупнина која се плаћа унапред периода закупа. Уноси у дневнике за унапред плаћену закупнину су следећи:

Почетни унос у дневник за припејд станарину:

Прилагођавање уноса у дневник како истиче унапред плаћена закупнина:

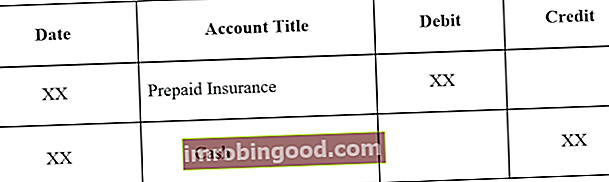

2. Препаид осигурање је осигурање плаћено унапред и које још није истекло на датум биланса Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал.

Почетни унос у дневник за припејд осигурање:

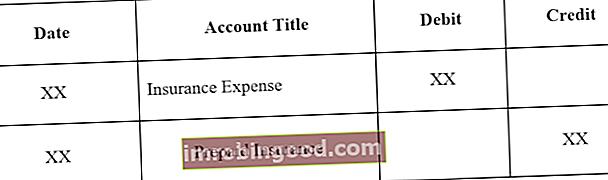

Прилагођавање уноса у дневник како истиче припејд осигурање:

Пример претплаћених трошкова

Погледаћемо два примера претплаћених трошкова:

Пример # 1

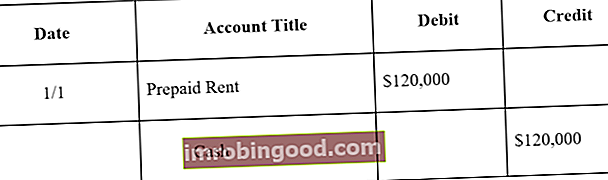

Компанија А потписује једногодишњи закуп складишта за 10.000 америчких долара месечно. Власник стана захтева да компанија А плати унапред годишњи износ (120.000 УСД) почетком године.

Почетни унос у дневник Водич за уносе у дневнике Уноси у дневник представљају градивне блокове рачуноводства, од извештавања до ревизије уноса у дневнике (који се састоје од задужења и кредита). Без одговарајућих записа у часописима, финансијски извештаји компанија били би нетачни и потпуна збрка. за компанију А би био следећи:

На крају једног месеца, Компанија А би искористила месец дана свог уговора о закупу. Стога, припејд закупнина мора бити прилагођена:

Напомена: Један месец одговара закупу од 10.000 УСД (120.000 УСД к 1/12).

Прилагођавање дневника врши се сваког месеца, а на крају године, када уговор о закупу нема будућих економских користи, салдо унапред плаћене закупнине био би 0.

Пример # 2

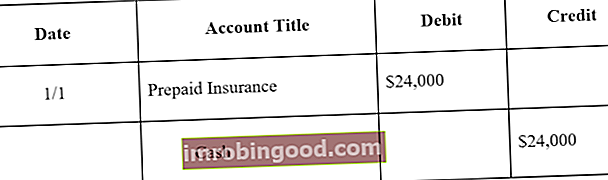

По потписивању једногодишњег уговора о закупу складишта, компанија такође купује осигурање складишта. Компанија унапред плаћа готовину у износу од 24.000 долара за 12-месечну полису осигурања складишта.

Почетни унос дневника за компанију А био би следећи:

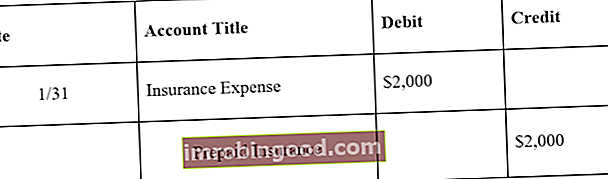

На крају једног месеца, Компанија А би потрошила месец дана своје полисе осигурања. Стога се претплаћено осигурање мора прилагодити:

Напомена: Један месец одговара 2.000 УСД (24.000 УСД к 1/12) полисе осигурања.

Прилагођавање дневника врши се сваког месеца, а на крају године, када полиса осигурања нема будућих економских користи, стање унапред плаћеног осигурања би било 0.

Ефекат претплаћених трошкова на финансијске извештаје

Почетни унос дневника за припејд трошак не утиче на финансијске извештаје компаније. Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене. На пример, погледајте први пример припејд закупнине. Почетна ставка дневника за унапред плаћену закупнину је терећење за унапред плаћену закупнину и кредит у готовини. Ово су оба рачуна имовине и не повећавају или смањују биланс стања предузећа. Подсетите се да се претплаћени трошкови сматрају имовином јер компанији пружају будуће економске користи.

Прилагођавање дневника за унапред плаћени трошак, међутим, утиче и на биланс успеха компаније и на биланс стања. Погледајте први пример унапред плаћене кирије. Унос прилагођавања 31. јануара резултирао би трошком од 10.000 УСД (трошак закупнине) и смањењем имовине од 10.000 УСД (унапред плаћена закупнина). Трошкови би се приказали у билансу успеха, док би смањење унапред плаћене закупнине од 10.000 УСД смањило имовину у билансу стања за 10.000 УСД.

Кључне Такеаваис

Унапред плаћени трошкови су будући трошкови који се плаћају унапред и стога се у почетку признају као средство. Како се користи од трошкова признају, повезани рачун имовине се смањује и троши. Стога, биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал одражава неистрошене трошкове унапред плаћених трошкова, док биланс успеха одражава истекле трошкове. Најчешћи типови припејд трошкова су припејд закупнина и припејд осигурање.

Више ресурса

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте наставили учити и напредовати у каријери, следећи финансијски извори ће вам бити од помоћи:

- Анализа понашања трошкова Анализа понашања трошкова Анализа понашања трошкова односи се на покушај менаџмента да разуме како се оперативни трошкови мењају у односу на промену нивоа активности организације. Ови трошкови могу укључивати директне материјале, директан рад и опште трошкове који настају развојем производа.

- Структура трошкова Структура трошкова Структура трошкова односи се на врсте трошкова које предузеће има и обично се састоји од фиксних и променљивих трошкова. Фиксни трошкови остају непромењени

- Фиксни и променљиви трошкови Фиксни и променљиви трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Једна од најпопуларнијих метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица производње, док су променљиви трошкови искључиво зависни

- Теорија финансијског рачуноводства Теорија финансијског рачуноводства Теорија финансијског рачуноводства објашњава „зашто“ иза рачуноводства - разлоге због којих се трансакције извештавају на одређене начине. Овај водич ће вам помоћи да разумете главне принципе који стоје иза теорије финансијског рачуноводства